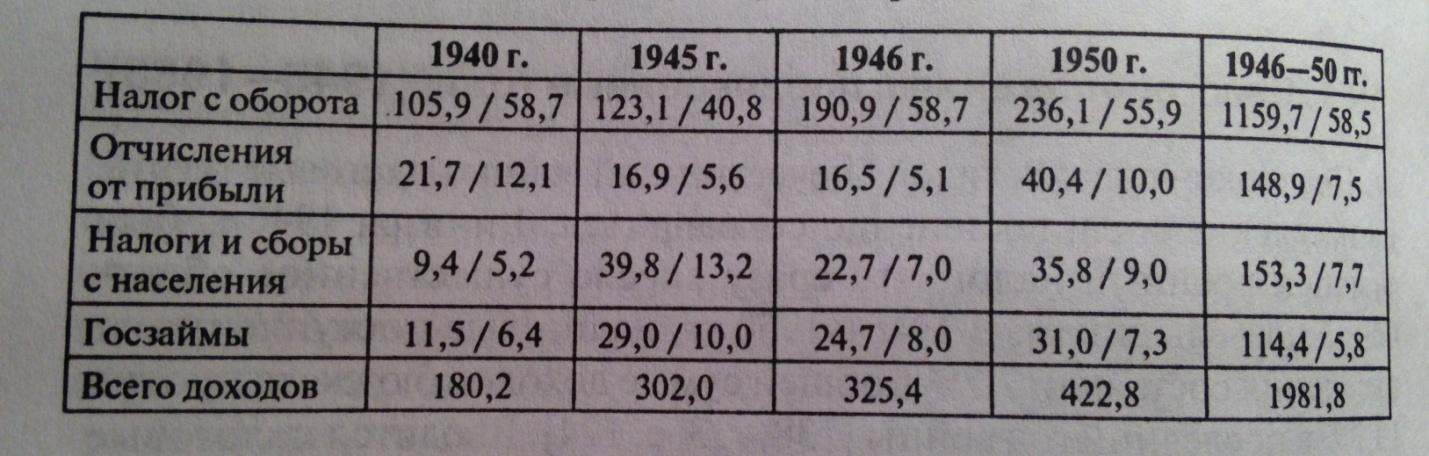

Доходы бюджета в послевоенные годы (в млрд.Руб/%)

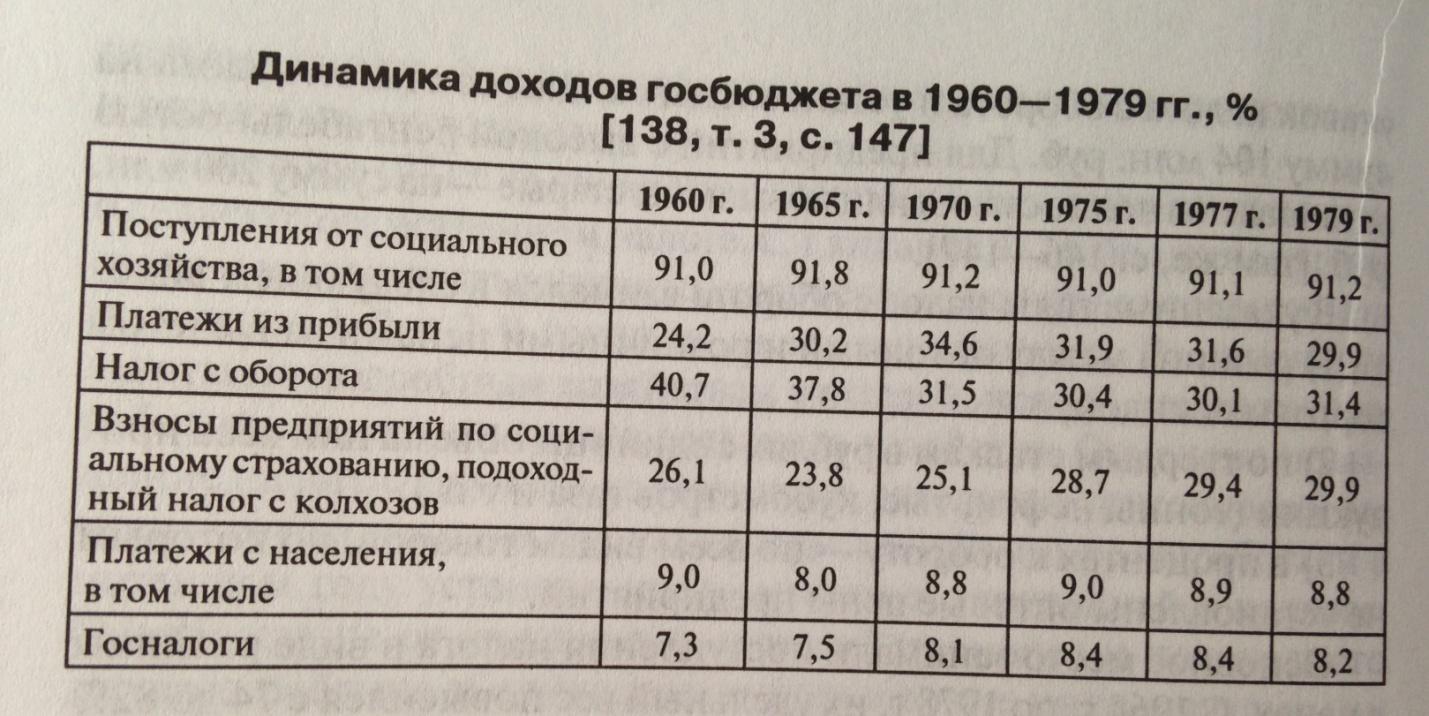

Изменения в налоговой политике в 1965-1985 гг.

В 1965 г. была принята хозяйственная реформа, которая сделала шаг от чисто административных методов управления промышленностью к экономическим; они предполагали расширение прав предприятий и усиление материальной заинтересованности работников в результатах своего труда.

В связи с принятием реформы оптовых цен, были проведены: 1) перевод многих товаров на обложение их налогом с оборота в виде разницы в ценах взамен обложения налогом по ставкам в %; 2) повышение уровня рентабельности, сохраняемой предприятиями после утверждения ставок налога, до 15-20%; 3) освобождение от налога в течение первого года серийного производства новых товаров бытовой химии, товаров культурно-бытового назначения и хозяйственного обихода; 4) предоставление права утверждать ставки налога с оборота местным финансовым органам.

Указом Президиума ВС СССР от 25 дек 1972г отменено взимание подоходного налога и налога с холостяков, одиноких и малосемейных граждан, получавших зарплату в пределах 70 руб. в месяц.

21 фев 1980 г. ЦК КПСС и СМ СССР приняли постановление «О дополнительных мерах по улучшению материально-бытовых условий участников ВОв». Инвалиды III гр освобождались от уплаты подоходного налога с получаемой зарплаты, а участникам Гражданской и Великой Отечественной войн предоставлялась 50% скидка на подоходных налог.

Реформы налоговой системы ссср в 1985-1991гг

Перестройка, начавшаяся в 1985г вошла в историю как процесс, подготовивший крушение коммунистической тоталитарной системы. Финансам и кредиту отводилась роль важнейших инструментов, обеспечивающих органическое включение товарно-денежных отношений в механизм планового управления экономикой.

С разрешением негосударственных форм собственности - индивидуального предпринимательства, кооперативных и совместных предприятий с участием иностранных организаций – начинал формироваться и порядок их налогообложения. На 1 янв 1988г было зарегистрировано 23 тыс. кооперативов, из них приступило к работе более 60%. В первый год работы кооперативы уплачивали налог с доходов всего 2-3%, после 3-го года работы – до 10%.

23 апр 1990г ВС СССР принял закон «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства». Установлен предел – 30% от дохода. Для поощрения предпринимательской деятельности были установлены более низкие ставки подоходного налога для занятых бизнесом лиц. В РСФСР максимальная ставка для них установлена в размере 35%, тогда как для остальных – 50%.

К началу 1990г были разработаны основные принципы налоговой системы. Их сформулировал замминистра финансов В.А.Раевский. Он напомнил три функции налогообложения: 1) фискальная, т.е. решение общегосударственных, республиканских и местных задач экономического развития; 2) создание действенный стимулов повышения эффективности и качества работы; 3) регулирование доходов исходя из принципов социальной справедливости. Принципы налоговой политики:

Равнонапряженность налогового изъятия, его справедливость, соответствие доходам.

Нейтральность налоговой ставки по отношению к объектам, имеющим одинаковые экономические характеристики.

Стабильность налогов. «Ежегодный пересмотр платежей полностью лишает хозяйствующие субъекты стимулов к реализации резервов повышения эффективности работы».

Однократность обложения, которая закрепляет его справедливость.