Налоговая реформа 30-х годов

К сентябрю 1930г Наркомфин СССР подготовил проект налоговой реформы, который был принят ЦИК и СНК СССР 2 сен 1930г. В начале постановления еще раз подчеркивалось, что реформа вызвана коренными изменениями в экономике страны, реорганизацией управления промышленностью, громоздкостью существовавшей налоговой системы, множественностью налогов, что усложняло работу налоговых органов. Были отменены более 60 гос. и местных налогов и сборов, акцизов и различных взносов, а взамен утверждены вего 6 «Положений» :

О налоге с оборота предприятий обобществленного сектора;

Об отчислении в доход государства прибылей госпредприятий;

О подоходном налоге с предприятий обобществленного сектора;

О единой госпошлине;

О промысловом налоге с частных предприятий и промыслов;

О подоходном налоге с частных лиц.

Главным становится налог с оборота предприятий обобществленного сектора. Согласно Положению от 2 сен 1930г, налогом облагался оборот по продаже товаров отраслевых объединений, смешанных акционерных обществ и кооперативных организаций. Облагаемым оборотом признавалась продажная стоимость: а) всех проданных на сторону товаров, изготовленных или заготовленных объединением и входящим в его состав предприятиями; б) переданных на сторону товаров, полученных объединением для сбыта от др. предприятий обоб. сектора, не входящих в это объединение.

Был введен налог с нетоварных операций ( для обложения транспорта, гостиниц, парикмахерских, бань и др) в размере от 5 до 10% от валовой выручки предприятия.

С 1 фев 1932г были установлены следующие ставки: хлопчатобумажные ткани и изделия из них – 75%, обувь резиновая-40%, соль-77%, сахар в городе-58,9%, в сельской местности-54,5%, макароны-51,1%, чай кирпичный-81%, водочные изделия-88,4%.

В абсолютных цифрах налог с оборота в 1938г составил 80411 млн.руб., в 1939г – 96869,4 млн.руб., в 1940 – 105881,4 млн.руб.

Вторым по доходности стало отчисление от прибыли госпредприятий. Этот налог платили предприятия промышленности, транспорта, торговли, сельского хозяйства. Объектом обложения являлась прибыль предприятий, выведенная по квартальным балансам за текущий операционный год. Размер отчислений колебался от 10 до 81% для пром. предприятий и 84% для торговых заведений.

Следующий по значимости - подоходный налог с предприятий обобществленного сектора. Он взимался в размере 31% от прибыли; артели промысловой, сельхоз кооперации и артели инвалидов платили 23,5%.

Едина гос. пошлина взималась в оплату исковых заявлений в судебных учреждениях союзных республик, в Высшей арбитражной комиссия при СТО и в др. судебных учреждениях.

Обложению подоходный налогом с частных лиц подлежали:

Граждане с самостоятельным доходом от источников, находящихся в пределах СССР, независимо от их гражданства

Акционерные общества и товарищества с ограниченной ответ-ю – по доходом от всех операций

Первичные кооперативы, не входящие в кооперативную систему и не имеющие права льготы и преимущества

Иностранные общества и товарищества, допущенные к операциям на территории СССР.

С 1930г сельские труженики должны были платить отдельный сбор на культурные и хозяйственные нужды. Ставки культсбора устанавливались в процентном отношении к окладу сельхозналога предыдущего года. Колхозники платили до 60% ставки сельхозналога в 1933г и до 80% в 1934г. Трудовые единоличные хозяйства платили в первой половине 30-х г 65-200% оклада сельхозналога. 17 янв 1932г Правительство приняло закон о проведении единовременного сбора на культурные нужды. Хозяйство колхозника платило – 12 руб, единоличное труд.хоз-во – 26 руб, кулацкое хоз-во – 300 руб.

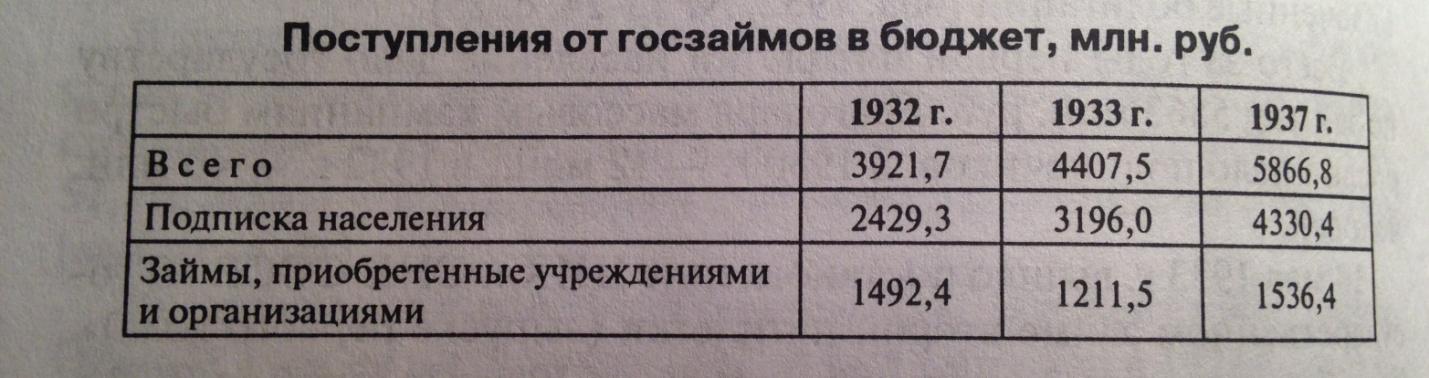

Кроме налогов население страны должно было участвовать в так называемых «добровольных платежах». На первом месте стояли займы. Первый заем на индустриализацию был выпущен в 1927г на сумму 200 млн.руб., его подписчиками стали 6 млн. рабочих. Всего за годы первой пятилетки население дало государству по займам 6863 млн.руб. Благодаря массовым кампаниям быстро росло число подписчиков: в 1930г – 12 млн., в 1932г – 40 млн. человек.

Практиковались также целевые и авансовые займы на приобретение определенного вида товара.

На втором месте стояли стразовые платежи. Страхование было установлено с переходом к нэпу: по всем видам временной и постоянной утраты трудоспособности, от безработицы, страхование имущества от стихийных бедствий, пожаров и т.п. В первое время страхование было гос. монополией, а затем декретом СНК от 6 июл 1922г было переведено на основы хозрасчета. С осени 1929г обязательное страхование имущества от стихийных бедствий было распространено на предприятия обобществленного сектора. Стало широко распространяться окладное страхование, которое включало в себя 4 вида: 1) страхование от несчастных случаев, болезни, инвалидности для рабочих и служащих; 2) страхование строений от огня; 3) скота от падежа; 4) посевов от ограда.