-

Подготовка процесса производства;

-

Непосредственный процесс производства товара;

-

Реализация готового товара.

На первой стадии денежный капитал принимает производительную форму, воплощаясь в средства производства, сырье и рабочую силу.

На второй стадии кругооборота происходит соединение приобретенных предпринимателем ресурсов, результатом которого является готовый товар. На этой стадии производительный капитал превращается в товарный.

На третьей стадии кругооборота капитал снова приобретает денежную форму. В результате продажи товаров образуется прибавочная стоимость. Она из товарной формы превращается в денежную.

Таким образом, капитал в своем движении последовательно принимает денежную, производительную и товарную формы, соответствующие трем стадиям его кругооборота. Этот процесс бесконечен. Он может быть нарушен только индивидуальными особенностями предпринимательства и состоянием самого предприятия.

Кругооборот капитала и три его стадии могут быть показаны следующей схемой (рис. 8.2).

На представленной схеме денежная форма капитала показывает акт купли предпринимателем рабочей силы Д – Рс и средств производства Д – СП. Производительная – поступление капитала из сферы товарного обращения в сферу производства. Товарная означает, что в произведенном товаре содержится прибавочная стоимость – Т′, приобретающая после завершения акта купли-продажи вновь денежную форму – Д′.

Единицей оборота капитала принято считать год, поэтому при расчете числа оборотов капитала эту величину обычно ставят в знаменатель, а время оборота – в числитель. Поскольку индивидуальные капиталы имеют разную скорость оборота, то они имеют и разное годовое число оборотов

![]()

где n –

число оборотов капитала;![]() – принятая единица измерения скорости

оборота капитала 1 год = 12 месяцев;

– принятая единица измерения скорости

оборота капитала 1 год = 12 месяцев;![]() – время оборота данного капитала.

– время оборота данного капитала.

Например,

капитал, оборачивающийся за 6 месяцев,

совершит за год 2 оборота, т.е.

![]()

Существенным фактором, влияющим на скорость оборота капитала, является его структура. Различные части капитала оборачиваются с неодинаковой скоростью.

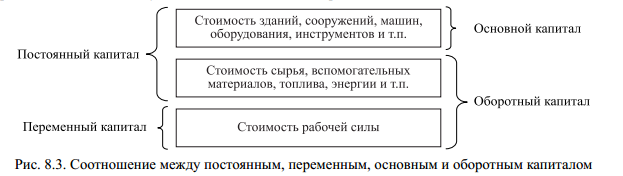

Часть капитала, которая существует в виде стоимости средств производства, в процессе производства не изменяет своей величины и потому называется постоянным капиталом (С).

Часть капитала, которая расходуется на покупку рабочей силы, т.е. на заработную плату рабочих и возрастает в процессе производства, называется переменным капиталом (V).

Соотношение между основным и оборотным капиталом, с одной стороны, и постоянным и переменным капиталом – с другой, можно представить следующим образом (рис. 8.3). В данном случае переменный капитал выступает как одна из частей оборотного.

За время одного оборота постоянного капитала оборотный капитал успевает совершить несколько оборотов. Поэтому чем большую долю в структуре капитала будет занимать оборотный капитал, тем меньшим будет время оборота всего капитала.

Для современного производства время оборота и структура капитала играют существенную роль. Речь идет уже не об увеличении переменного капитала до максимально возможных размеров, а об оптимальном его соотношении. Наиболее усредненным принято считать соотношение 2:1, когда на одну часть постоянного капитала приходится две части переменного. Однако в различных отраслях народного хозяйства это соотношение различное. Так, в тяжелой промышленности на долю постоянного капитала приходится более 70% общего его объема, в пищевой промышленности его доля несколько меньше – 56%, в отраслях сферы обращения – 45%.

Предприниматели заинтересованы в ускорении оборота своего капитала. Чем быстрее капитал оборачивается, тем больше создается прибыли.

В процессе производства основной капитал постепенно стареет, приходит в негодность, теряет свою стоимость. Старение основного капитала называют износом капитала.

Различают физический и моральный износ основного капитала.

Физический износ состоит в потере потребительной стоимости средств труда. С течением времени они ухудшаются в натуре: стираются, расшатываются, подвергаются коррозии, наконец, вовсе выходят из строя. Существуют два вида физического износа: производственный (средства труда изнашиваются при их использовании) и естественный (средства труда приходят в негодность от неупотребления). На средства труда влияют солнце, ветер, дождь, пыль, грязь. Приходит время, они ржавеют, гниют, искривляются, корежатся.

Степень физического износа основного капитала зависит от нескольких факторов: интенсивности производственного процесса, срока использования машин и оборудования, особенностей технологического процесса, качества средств труда, своевременности и качества их обслуживания, степени воздействия внешних условий. Она может быть определена как

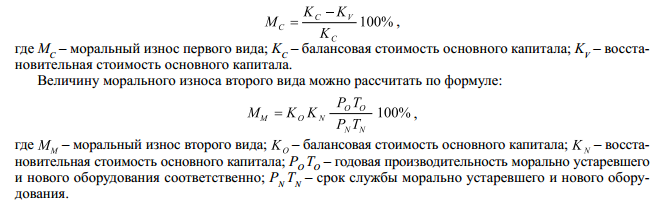

Моральный износ основного капитала заключается в обесценении машин и оборудования. Это - потеря не потребительной стоимости, а стоимости. Физически машина может работать, но применять ее дальше невыгодно. Такой износ проявляется тоже двояко. Первая форма морального износа выражается в потере стоимости применяемой машины ввиду появления более дешевой такой же машины. Разница в цене превращается в переплату. Это может произойти вследствие роста производительности труда в машиностроении, позволяющей снизить цены на производимую технику.

Вторая форма износа состоит в потере стоимости применяемой машины ввиду появления новой, более производительной машины. Старую, еще годную машину приходится до срока снимать с производства, что равнозначно убытку. Однако новая машина позволяет возместить потери и дает повышенный общий эффект.

Моральный износ преодолевается либо модернизацией устаревшего оборудования, либо приобретением новой, более эффективной техники. Выигрывает тот, кто вовремя воспользовался прогрессивной техникой и технологией.

Моральный износ первого вида может быть определен по формуле

Использование морально устаревших машин и оборудования становится неэффективным, следовательно, они должны быть подвергнуты модернизации или заменены. Важным является полноценное использование основного капитала и его своевременное техническое обновление.

По мере физического износа одновременно совершается восстановление основного капитала. Это происходит путем амортизации. Термин «амортизация» означает погашение. Сумма износа раскладывается на каждую единицу изготовленного товара и включается в издержки по существующим нормам. Эти средства предназначаются на возмещение износа основного капитала и накапливаются в амортизационном фонде предприятия. Если машина рассчитана на десятилетний срок применения, то в фонд амортизации ежегодно будет перечисляться одна десятая часть ее стоимости. По истечении десятилетнего срока амортизационные средства будут использованы на замену изношенной машины.

Существует четыре способа начисления амортизации:

-

по сумме лет полезного использования основного капитала;

-

пропорционально объему выпущенной продукции;

-

методом уменьшаемого остатка;

-

пропорционально сроку службы основного капитала (линейный).

Амортизационный фонд образуется из амортизационных отчислений. Его средства используются для полной замены выбывающего основного капитала, а также на приобретение новой техники.

Таким образом, целевая функция амортизационного фонда направлена на расширение производства.

Физический и моральный износ основного капитала учитывается в норме амортизации

В государствах с развитой рыночной экономикой широко используется политика ускоренной амортизации. Ее достоинством является возможность значительного сокращения суммы прибыли, подлежащую налогообложению в первые годы функционирования основного капитала. Ускоренная амортизация исходит из удвоенной нормы амортизации в первый год использования основного капитала, во второй год отчисляется 20% остаточной стоимости и т.д. В результате две трети стоимости средств труда амортизируется за половину срока их функционирования.

Норма амортизации определяется дифференцировано, исходя из структуры основного капитала, и экономически обосновывается.

Для России обновление основного капитала – одна из первоочередных проблем. Оборудование предприятий сильно изношено физически и морально, требует массовой замены.