-

Расчет затрат для разработки программного обеспечения.

Стоимостная оценка ПС у разработчиков предполагает составление сметы затрат, которая включает следующие статьи:

-

Основная (ЗО) и дополнительная (ЗД) заработная плата исполнителей;

-

Отчисления в фонд социальной защиты населения (ЗСЗ);

-

Налог государственного страхования (НГС);

-

Материалы и комплектующие (М);

-

Спецоборудование (РС);

-

Машинное время (РМ);

-

Расходы на научные командировки (РНК);

-

Прочие прямые затраты (Пз);

-

Накладные расходы (РН).

Объем ПО определяется на основании информации о функциях разрабатываемого ПО. По каталогу функций определяется объем функций (см. таблицу 2).

Таблица 2 – Каталог функций ПО

|

Код функции |

Наименование (содержание) функций |

Объём функций (условных машинных команд) |

|

1 |

2 |

3 |

|

101 |

Организация ввода информации |

150 |

|

102 |

Контроль, предварительная обработка и ввод информации |

450 |

|

109 |

Организация ввода/вывода информации в интерактивном режиме |

320 |

|

304 |

Обслуживание файлов |

420 |

|

305 |

Обработка файлов |

720 |

|

308 |

Управление файлами |

5750 |

|

309 |

Формирование файла |

1020 |

|

506 |

Обработка ошибочных и сбойных ситуаций |

410 |

|

507 |

Обеспечение интерфейса между компонентами |

970 |

|

|

Всего: |

10210 |

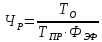

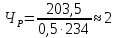

На

основании общего объема ПС, определяется

нормативная трудоемкость ( )

с учетом сложности ПС и поправочного

коэффициента, учитывающего ведение

разработки с применением современной

ПЭВМ. Для ПС 1-ой группы сложности, к

которой относится разрабатываемый

программный продукт, и общего объема

строк условных машинных команд

)

с учетом сложности ПС и поправочного

коэффициента, учитывающего ведение

разработки с применением современной

ПЭВМ. Для ПС 1-ой группы сложности, к

которой относится разрабатываемый

программный продукт, и общего объема

строк условных машинных команд

,

нормативная трудоемкость 327 человеко-дней.

,

нормативная трудоемкость 327 человеко-дней.

С

учетом дополнительного коэффициента

сложности

,

а так же с учетом новизны и степени

использования стандартных модулей,

рассчитывается общая трудоемкость ПС

по формуле:

,

а так же с учетом новизны и степени

использования стандартных модулей,

рассчитывается общая трудоемкость ПС

по формуле:

|

|

(1) |

,

,

где

– общая трудоемкость ПС;

– общая трудоемкость ПС;

– нормативная

трудоемкость ПС;

– нормативная

трудоемкость ПС;

– дополнительный

коэффициент сложности ПС;

– дополнительный

коэффициент сложности ПС;

– поправочный

коэффициент, учитывающий степень новизны

ПС;

– поправочный

коэффициент, учитывающий степень новизны

ПС;

– поправочный

коэффициент, учитывающий степень

использования в разработке типовых

программ и ПС.

– поправочный

коэффициент, учитывающий степень

использования в разработке типовых

программ и ПС.

Подставляя значения, получаем:

(Человеко-дней)

На основании уточненной трудоемкости разработки ПС и установленного периода разработки рассчитывается общая плановая численность разработчиков:

|

|

(2) |

,

,

где

– плановая численность разработчиков

(чел.);

– плановая численность разработчиков

(чел.);

– годовой

эффективный фонд времени работы одного

работника в течение года (дней в год);

– годовой

эффективный фонд времени работы одного

работника в течение года (дней в год);

– плановая

продолжительность разработки ПО (лет).

– плановая

продолжительность разработки ПО (лет).

Эффективный

фонд времени работы одного работника

рассчитывается по формуле 3.

рассчитывается по формуле 3.

|

|

(3) |

,

,

где

– количество дней в году;

– количество дней в году;

– количество

праздничных дней в году;

– количество

праздничных дней в году;

– количество

выходных дней в году;

– количество

выходных дней в году;

– количество

дней отпуска.

– количество

дней отпуска.

(дней)

(дней)

Плановая

продолжительность разработки ПС – 6

месяцев, эффективный фонд времени одного

работника

дней.

дней.

Тогда численность разработчиков:

(чел)

(чел)

Рассчитаем месячную тарифную заработную плату исполнителей по формулам:

|

|

(4) |

|

|

(5) |

,

, ,

,

где

– месячная тарифная ставка;

– месячная тарифная ставка;

– дневная

тарифная ставка;

– дневная

тарифная ставка;

– ставка

1-ого разряда;

– ставка

1-ого разряда;

– тарифный

коэффициент;

– тарифный

коэффициент;

– количество

рабочих дней в месяце (

– количество

рабочих дней в месяце ( )

)

Расчет месячных и почасовых тарифных ставок сведен в таблицу 3.

Таблица 3 – Расчет месячных и почасовых тарифных ставок

|

Должность |

Чел/дн занятости |

Тарифный разряд |

Тарифный коэффициент |

Месячная тарифная ставка (руб.) |

Часовая тарифная ставка (руб.) |

|

Руководитель проекта |

87 |

17 |

3,98 |

1990000

|

90455 |

|

Инженер-программист I-ой категории |

117 |

12 |

3,04 |

1520000

|

69090 |

Основная заработная плата разработчиков рассчитывается по формуле:

|

|

(6) |

,

,

где

– часовая тарифная ставка i-го

исполнителя (руб.);

– часовая тарифная ставка i-го

исполнителя (руб.);

– эффективный

фонд рабочего времени i-го

исполнителя (дней);

– эффективный

фонд рабочего времени i-го

исполнителя (дней);

– коэффициент

премирования.

– коэффициент

премирования.

(руб.)

(руб.)

Дополнительная заработная плата (Зд) включает выплаты, предусмотренные законодательством о труде (оплата отпусков, льготных часов, времени выполнения государственных обязанностей и других выплат, не связанных с основной деятельностью исполнителей), и определяется по нормативу в процентах к основной заработной плате:

|

|

(5) |

,

,

где

– норматив дополнительной заработной

платы (

– норматив дополнительной заработной

платы ( ).

).

(руб.)

(руб.)

Отчисления

в фонд социальной защиты населения и

отчисления на обязательное страхование

( )

рассчитываются по формуле:

)

рассчитываются по формуле:

|

|

(6) |

,

,

где

– норматив отчислений в фонд социальной

защиты населения и отчисления на

обязательное страхование (

– норматив отчислений в фонд социальной

защиты населения и отчисления на

обязательное страхование ( ).

).

(руб.)

(руб.)

Расходы на материалы определяются по формуле:

|

|

(7) |

,

,

где

– норма расхода материалов в расчете

на 100 строк исходного кода ПС (руб.);

– норма расхода материалов в расчете

на 100 строк исходного кода ПС (руб.);

– основная

заработная плата.

– основная

заработная плата.

(руб.)

(руб.)

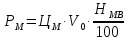

Расходы

по статье «Машинное время» ( )

включают оплату машинного времени,

необходимого для разработки и отладки

ПС, которое определяется по нормативам

(в машино-часах) на 100 строк исходного

кода (

)

включают оплату машинного времени,

необходимого для разработки и отладки

ПС, которое определяется по нормативам

(в машино-часах) на 100 строк исходного

кода ( )

машинного времени в зависимости от

характера решаемых задач и типа ПЭВМ:

)

машинного времени в зависимости от

характера решаемых задач и типа ПЭВМ:

|

|

(8) |

,

,

где

– цена одного машино-часа (руб.);

– цена одного машино-часа (руб.);

– общий

объем ПС (строк исходного кода);

– общий

объем ПС (строк исходного кода);

–

норматив

расхода машинного времени на отладку

100 строк исходного кода (машино-часов).

–

норматив

расхода машинного времени на отладку

100 строк исходного кода (машино-часов).

(руб.)

(руб.)

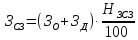

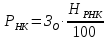

Расходы

по статье «Научные командировки» ( )

определяются по нормативу, разрабатываемому

в целом по научной организации, в

процентах к основной заработной плате:

)

определяются по нормативу, разрабатываемому

в целом по научной организации, в

процентах к основной заработной плате:

|

|

(9) |

,

,

где

– норматив расходов на командировки в

целом по научной организации.

– норматив расходов на командировки в

целом по научной организации.

(руб.)

(руб.)

Расходы

по статье «Прочие затраты» ( )

включают затраты на приобретение и

подготовку специальной научно-технической

информации и специальной литературы.

Определяются по нормативу, разрабатываемому

в целом по научной организации, в

процентах к основной заработной плате:

)

включают затраты на приобретение и

подготовку специальной научно-технической

информации и специальной литературы.

Определяются по нормативу, разрабатываемому

в целом по научной организации, в

процентах к основной заработной плате:

|

|

(10) |

,

,

где

– норматив прочих затрат в целом по

научной организации.

– норматив прочих затрат в целом по

научной организации.

(руб.)

(руб.)

Затраты

по статье «Накладные расходы» ( ),

связанные с необходимостью содержания

аппарата управления, вспомогательных

хозяйств и опытных (экспериментальных)

производств, а также с расходами на

общехозяйственные нужды, относятся на

ПС по нормативу (

),

связанные с необходимостью содержания

аппарата управления, вспомогательных

хозяйств и опытных (экспериментальных)

производств, а также с расходами на

общехозяйственные нужды, относятся на

ПС по нормативу ( )

в процентном отношении к основной

заработной плате исполнителей. Норматив

устанавливается в целом по научной

организации:

)

в процентном отношении к основной

заработной плате исполнителей. Норматив

устанавливается в целом по научной

организации:

|

|

(11) |

,

,

где

– накладные расходы на ПС (руб.);

– накладные расходы на ПС (руб.);

– норматив

накладных расходов в целом по научной

организации.

– норматив

накладных расходов в целом по научной

организации.

(руб.)

(руб.)

Общая

себестоимость ПС ( )

рассчитывается по формуле:

)

рассчитывается по формуле:

|

|

(12) |

,

,

(руб.)

(руб.)

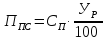

Рентабельность и прибыль по создаваемому ПС определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость и отчисления на содержание ведомственного жилого фонда. Прибыль рассчитывается по формуле:

|

|

(13) |

,

,

где

– прибыль от реализации ПС заказчику

(руб.);

– прибыль от реализации ПС заказчику

(руб.);

– уровень

рентабельности ПС задается на уровне

20%;

– уровень

рентабельности ПС задается на уровне

20%;

– себестоимость

ПС (руб.).

– себестоимость

ПС (руб.).

(руб.)

(руб.)

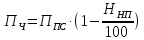

Прогнозируемая

цена ПС без налогов ( ):

):

|

|

(14) |

,

,

(руб.)

(руб.)

Налог

на добавленную стоимость ( ):

):

|

|

(15) |

,

,

где

– норматив НДС заданный на уровне 20%

(%).

– норматив НДС заданный на уровне 20%

(%).

(руб.)

(руб.)

Прогнозируемая

отпускная цена ( ):

):

|

|

(16) |

,

,

(руб.)

(руб.)

Прибыль

от реализации ПС ( ),

остающаяся в распоряжении предприятия:

),

остающаяся в распоряжении предприятия:

|

|

(17) |

,

,

где

– норматив налога на прибыль.

– норматив налога на прибыль.

(руб.)

(руб.)