-

Расчет экономической эффективности у пользователя.

Расчет экономического эффекта применения ПС ведется на основе данных об имеющемся внедренном на производстве аналоге (базовом варианте) и новом варианте ПС. Базовый вариант предполагает затрату большего количества времени на создание задач, в то время как новый вариант позволяет уменьшить эти затраты времени. Так же по сравнению с базовым вариантом сокращается время использования машинного времени. Исходные данные для расчета экономического эффекта от внедрения ПС приведены в таблице 4.

Таблица 4 – Исходные данные для расчета экономического эффекта

|

Наименование показателей |

Обозначения |

Единицы измерения |

Значение показателя |

|

1 |

2 |

3 |

4 |

|

Капитальные вложения, включая стоимость услуг по эксплуатации и сопровождению ПС |

|

руб. |

103 416 976,3

|

|

Затраты на освоение ПС |

|

руб. |

10 341 697,63 |

|

Затраты пользователя на оплату услуг по сопровождению ПС |

|

руб. |

15 512 546,45 |

|

Затраты на пополнение оборотных средств |

|

руб. |

31 025 092,9 |

|

Численность пользователей, занятых эксплуатацией ПС |

|

Человек |

5 |

Продолжение таблицы 4

|

Среднемесячная заработная плата одного программиста |

|

руб. |

1 520 000 |

|

Коэффициент начислений на зарплату |

|

- |

1,5 |

|

Среднемесячное количество рабочих дней |

|

День |

22 |

|

Норма дисконта |

|

% |

30 |

|

Ставка налога на прибыль |

|

% |

18 |

Данные, необходимые для расчета экономического эффекта при переходе на новый вариант ПС и выраженные в условных единицах измерения трудоемкости решаемых задач, приведены в таблице 5.

Ниже произведен расчет экономического эффекта с учетом данных приведенных в таблице 4 и таблице 5.

Таблица 5 – Отличия базового и нового вариантов ПС

|

Наименование показателей |

Обозначения |

Единицы измерения |

Значение показателя |

|

|

в базовом варианте |

в новом варианте |

|||

|

Количество типовых задач, решаемых за год |

|

Задача |

1000 |

1000 |

|

Объем выполняемых работ |

|

Задача |

1000 |

1000 |

|

Средняя трудоемкость работ в расчете на 1 задачу |

|

человеко-час на 1 задачу |

8,0 |

4,2 |

|

Средний расход машинного времени в расчете на 1 задачу |

|

машино-час на 1 задачу |

5,0 |

2,0 |

|

Цена одного машино-часа работы ЭВМ |

|

руб. |

15000 |

15000 |

|

Количество часов работы в день |

|

ч |

8 |

8 |

Общие

капитальные вложения ( )

заказчика (потребителя), связанные с

приобретением, внедрением и использованием

ПС, рассчитываются по формуле:

)

заказчика (потребителя), связанные с

приобретением, внедрением и использованием

ПС, рассчитываются по формуле:

|

|

(18) |

,

,

где

– затраты пользователя на приобретение

ПС по отпускной цене разработчика с

учетом стоимости услуг по эксплуатации

и сопровождению (руб.);

– затраты пользователя на приобретение

ПС по отпускной цене разработчика с

учетом стоимости услуг по эксплуатации

и сопровождению (руб.);

– затраты

пользователя на освоение ПС (руб.);

– затраты

пользователя на освоение ПС (руб.);

– затраты

пользователя на оплату услуг по

сопровождению ПС (руб.);

– затраты

пользователя на оплату услуг по

сопровождению ПС (руб.);

– затраты

на пополнение оборотных средств (руб.).

– затраты

на пополнение оборотных средств (руб.).

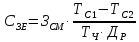

Экономия

затрат на зарплату в расчете на 100 команд

( ):

):

|

|

(19) |

,

,

где

среднемесячная заработная плата одного

программиста;

среднемесячная заработная плата одного

программиста;

снижение

трудоемкости работ в расчете на 100

команд;

снижение

трудоемкости работ в расчете на 100

команд;

количество

часов работы в день (ч);

количество

часов работы в день (ч);

– среднемесячное

количество рабочих дней.

– среднемесячное

количество рабочих дней.

(руб.)

(руб.)

Экономия затрат на зарплату при использовании внедряемого ПС в расчете на объем выполненных работ определяется по следующей формуле:

|

|

(20) |

,

,

где

экономия затрат на заработную плату

при решении задач с использованием ПС

в расчете на 1 задачу;

экономия затрат на заработную плату

при решении задач с использованием ПС

в расчете на 1 задачу;

объем

выполненных работ с использованием ПС.

объем

выполненных работ с использованием ПС.

(руб.)

(руб.)

Экономия

затрат за счет сокращения начислений

на зарплату ( )

при коэффициенте начислений

)

при коэффициенте начислений

составит:

составит:

(руб.)

(руб.)

Экономия затрат на оплату машинного времени при использовании ПС в расчете на 1 задачу определяется по формуле:

|

|

(21) |

,

,

где

цена одного машино-часа работы ПЭВМ;

цена одного машино-часа работы ПЭВМ;

средний

расход машинного времени в расчете на

1 задачу при применении соответственно

базового и нового ПС.

средний

расход машинного времени в расчете на

1 задачу при применении соответственно

базового и нового ПС.

(руб.)

(руб.)

Экономия затрат на оплату машинного времени в расчете на всю программу работ определим по формуле:

|

|

(22) |

,

,

(руб.)

(руб.)

Общая годовая экономия текущих затрат:

|

|

(23) |

,

,

(руб.)

(руб.)

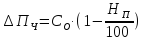

То

есть внедрение нового ПС позволит

пользователю сэкономить на текущих

затратах миллиона рублей. Для пользователя

в качестве экономического эффекта

выступает лишь чистая прибыль –

дополнительная прибыль, остающаяся в

его распоряжении ( ),

которая определяется по формуле:

),

которая определяется по формуле:

|

|

(24) |

,

,

где

– ставка налога на прибыль, равная 18%.

– ставка налога на прибыль, равная 18%.

(руб.)

(руб.)

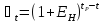

В

процессе использования ПС чистая прибыль

в конечном итоге возмещает капитальные

затраты. Однако полученные при этом

суммы результатов (прибыли) и затрат

(капитальных вложений) по годам приводят

к единому времени

расчетному году (за расчетный год принят

2013 год) путем умножения результатов и

затрат за каждый год на коэффициент

приведения ( ),

который рассчитывается по формуле:

),

который рассчитывается по формуле:

|

|

(25) |

,

,

где

норматив дисконтирования разновременных

затрат и результатов, равный 30%;

норматив дисконтирования разновременных

затрат и результатов, равный 30%;

расчетный

год,

расчетный

год,

;

;

номер

года, результаты и затраты которого

приводятся к расчетному.

номер

года, результаты и затраты которого

приводятся к расчетному.

Коэффициентам

приведения ( )

по годам будут соответствовать следующие

значения:

)

по годам будут соответствовать следующие

значения:

–

2013 год;

–

2013 год;

–

2014 год;

–

2014 год;

–

2015 год;

–

2015 год;

–

2016 год;

–

2016 год;

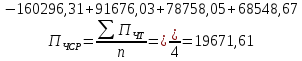

Результаты расчета экономического эффекта от использования нового программного средства сведены в таблицу 6.

Таблица 6 – Расчет экономического эффекта от использования ПС

|

Показатели |

Единицы измерения |

2013 |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Результаты: |

|

|

|

|

|

|

Прирост

прибыли за счет экономии затрат ( |

тыс. руб. |

– |

104177,31 |

104177,31 |

104177,31 |

|

Прирост прибыли с учетом фактора времени |

тыс. руб. |

– |

91676,03 |

78758,05 |

68548,67 |

|

Затраты: Приобретение

ПС ( |

тыс. руб. |

103416,98 |

– |

||

|

Освоение

ПС ( |

тыс. руб. |

10341,698 |

– |

||

|

Оплата

услуг по сопровождению ПС

( |

тыс. руб. |

15512,55 |

– |

||

|

Пополнение

оборотных средств ( |

тыс. руб. |

31025,09 |

– |

||

|

Всего

затрат ( |

тыс. руб. |

160296,31 |

– |

||

|

То же с учетом фактора времени |

тыс. руб. |

160296,31 |

– |

||

|

Экономический эффект: |

|||||

)

) )

) )

) )

) )

) )

)

Продолжение таблицы 6

|

Превышение результата над затратами |

тыс. руб. |

-160296,31 |

91676,03 |

78758,05 |

68548,67 |

|

То же с нарастающим итогом |

тыс. руб. |

-160296,31 |

-68620,28 |

10137,77 |

78686,44 |

|

Коэффициент приведения |

Единиц |

1 |

0,87 |

0,756 |

0,658 |

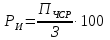

Рассчитаем

рентабельность инвестиций в приобретение

программного продукта ( )

по формуле:

)

по формуле:

|

|

|

,

,

где

–

среднегодовая величина чистой прибыли

за расчетный период, которая определяется

по формуле:

–

среднегодовая величина чистой прибыли

за расчетный период, которая определяется

по формуле:

(тыс.

руб.)

(тыс.

руб.)

где

– чистая прибыль, полученная в году t

(тыс. руб.).

– чистая прибыль, полученная в году t

(тыс. руб.).

-

Выводы

Расчет показывает, что данная разработка является экономически целесообразной. Рентабельность инвестиций в приобретение ПС составляет 12,27%. Все затраты на новое программное средство полностью окупятся в течении 2-го года его использования, а экономический эффект от его использования за четыре года составит 78 686 440 руб.