Овчаренко_8

.pdfгде число — значение, для которого определяется процентное содержание;

значимость — количество значащих цифр в величине процентного содержания.

Например, если 1,15 — максимальное значение в массиве, то значение функции ПРОЦЕНТРАНГ равно 100,00%.

Функция ПЕРСЕНТИЛЬ возвращает k-ую персентиль для значений массива:

ПЕРСЕНТИЛЬ(массив;k),

где k — значение процентранга для искомого значения, задается в интервале от 0 до 1 включительно, кратное 1/(n — 1), в противном случае производится интерполяция.

Например, если в массиве 1,15 — максимальное значение, то для него процентранг равен 100%.

Тогда ПЕРСЕНТИЛЬ(Курс_ЦБ;100%) = 1,15.

Функция КВАРТИЛЬ вычисляет квартиль множества данных:

КВАРТИЛЬ(массив;часть),

где часть — тип возвращаемого значения: 0 — минимальное значение в массиве; 1 — первая квартиль (25% персентиль); 2 — медиана массива (50% персентиль); 3 — третья квартиль (75% персентиль); 4 — максимальное значение в массиве.

Например, КВАРТИЛЬ(Курс_ЦБ;4) = 1,15.

Ниже приведена таблица результатов, полученных различными информационными технологиями ранжирования применительно к массиву

Курс_ЦБ:

Результаты Пакета анализа |

Статистические функции |

|||||

|

|

|

|

|

|

|

Бочка |

Столбец |

Ранг |

Процент |

РАНГ |

ПРОЦЕНТ |

ПЕРСЕН |

РАНГ |

ТИЛЬ |

|||||

17 |

1,15 |

1 |

100,00% |

1 |

100,00% |

1,15 |

9 |

1,12 |

2 |

88,00% |

2 |

88,00% |

1,12 |

11 |

1,12 |

2 |

88,00% |

2 |

88,00% |

1,12 |

15 |

1,12 |

2 |

88,00% |

2 |

88,00% |

1,12 |

10 |

1,1 |

5 |

84,00% |

5 |

84,00% |

1,1 |

14 |

1,09 |

6 |

80,00% |

6 |

80,00% |

1,09 |

2 |

1,07 |

7 |

72,00% |

7 |

72,00% |

1,07 |

16 |

1,07 |

7 |

72,00% |

7 |

72,00% |

1,07 |

12 |

1,06 |

9 |

64,00% |

9 |

64,00% |

1,06 |

13 |

1,06 |

9 |

64,00% |

9 |

64,00% |

1,06 |

1 |

1,05 |

11 |

60,00% |

11 |

60,00% |

1,05 |

21 |

1,02 |

12 |

44,00% |

12 |

44,00% |

1,02 |

23 |

1,02 |

12 |

44,00% |

12 |

44,00% |

1,02 |

25 |

1,02 |

12 |

44,00% |

12 |

44,00% |

1,02 |

26 |

1,02 |

12 |

44,00% |

12 |

44,00% |

1,02 |

18 |

1,01 |

16 |

32,00% |

16 |

32,00% |

1,01 |

19 |

1,01 |

16 |

32,00% |

16 |

32,00% |

1,01 |

20 |

1,01 |

16 |

32,00% |

16 |

32,00% |

1,01 |

22 |

1 |

19 |

24,00% |

19 |

24,00% |

1 |

24 |

1 |

19 |

24,00% |

19 |

24,00% |

1 |

4 |

0,98 |

21 |

12,00% |

21 |

12,00% |

0,98 |

5 |

0,98 |

21 |

12,00% |

21 |

12,00% |

0,98 |

8 |

0,98 |

21 |

12,00% |

21 |

12,00% |

0,98 |

3 |

0,97 |

24 |

0,00% |

24 |

0,00% |

0,97 |

6 |

0,97 |

24 |

0,00% |

24 |

0,00% |

0,97 |

7 |

0,97 |

24 |

0,00% |

24 |

0,00% |

0,97 |

6.3. Гистограмма и функция распределения случайной величины

Значения ряда экономических показателей, имеющих случайный характер, можно охарактеризовать с помощью функции распределения вероятности случайной величины. Наиболее часто для этого осуществляется построение гистограмм, по оси абсцисс задается интервал значений, по оси ординат — частота значений, попадающих в интервал При построении

гистограмм выбирается количество и длина интервалов числовой оси Для определения числа интервалов чаще всего используется формула Стержесса

(Sturgess):

k =1+3.32 Lg n =1.44 Ln n +1.

При вычислении величины k производится округление до большего целого.

Для дискретных и непрерывных случайных величин часто используется кумулятивная функция распределения — вероятность того, что случайная величина не превосходит заданного значения, — которая принимает значения в интервале от 0 до 1 (0%—100%).

6.3.1. Информационная технология построения гистограмм в Пакете анализа

Данные для построения гистограммы должны быть представлены на рабочем листе в виде блока исходных данных и блока карманов — интервала отрезков Оба блока могут располагаться по столбцам или по строкам.

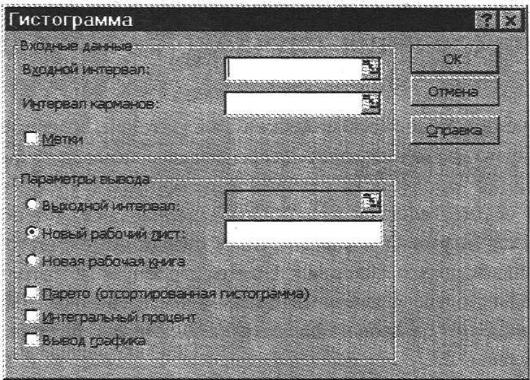

Команда Сервис, Анализ данных вызывает диалоговое окно Инструменты анализа, в котором выбирается режим Гистограмма. В диалоговом окне (рис. 6.3) задаются параметры:

Рис. 6.3. Диалоговое окно режима Гистограмма.

Входной интервал — блок ячеек;

Метки — если имя столбца или строки входит во входной интервал; Интервал карманов (отрезков) — блок ячеек, содержащих граничные

значения отрезков, для которых определяются частоты (вероятности) попадания случайной величины. Если интервал карманов не задается, автоматически создается набор равных отрезков в диапазоне от минимума до максимума;

Вывод графика — вывод гистограммы ряда распределения полученной частоты (вероятности) случайной величины. Значения ряда находятся в столбце Частота;

Интегральный процент — вычисление интегральной функции распределения. Результатом работы этого режима является появление в выходном блоке третьего столбца с именем Интегральный %, на гистограмме отображается соответствующий числовым данным столбца график функции распределения.

Парето — значения частот в выходной таблице и на гистограмме отображаются в порядке их убывания.

Вывод результатов анализа осуществляется в произвольное место: тот же рабочий лист, новый рабочий лист или новая рабочая книга. Выходная таблица содержит столбцы:

Карман — граничные значения отрезков; Частота—значения частоты попадания случайной величины в

соответствующий карман, при этом граница строится с включением значения отрезка "слева". При достаточном объеме выборки частота попадания в отрезок принимается за вероятность распределения;

Интегральный % — значения функции распределения вероятности (в процентном выражении).

Пример.

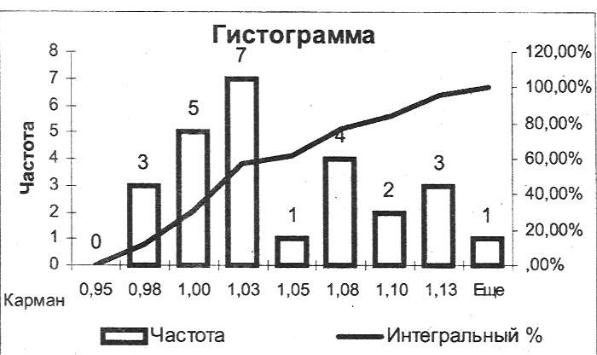

Частотный анализ значений Курса_ЦБ выполняется с использованием режима Гистограмма. Карманы созданы автоматически, использованы установки: Парето, Интегральный процент, Вывод графика.

Три столбца слева связаны с возрастающими значениями карманов. Три столбца справа связаны с убыванием значений в столбце Частота. График (рис. 6.4) отражает информацию первых трех столбцов таблицы, соответствующую возрастанию значений интервалов. Для 57,69% ценных бума! курс не превышает 1,05. Для второго графика (рис. 6.5) использованы правые три столбца таблицы, информация упорядочена по убыванию частотных характеристик. Так, наибольшая частота попадания в интервал 1,0— 1,03; затем в интервал 0,98—1,0 и т.д.

Карман |

Частота |

Интегральный % |

Карман |

Частот |

Интегральный % |

0,95 |

0 |

0,00% |

1,03 |

7 |

26,92% |

0,98 |

3 |

11,54% |

1,00 |

5 |

46,15% |

1,00 |

5 |

30,77% |

1,08 |

4 |

61,54% |

1,03 |

7 |

57,69% |

0,98 |

3 |

73,08% |

1,05 |

1 |

61,54% |

1,13 |

3 |

84,62% |

1,08 |

4 |

76,92% |

1,10 |

2 |

92,31% |

1,10 |

2 |

84,62% |

1,05 |

1 |

96,15% |

1,13 |

3 |

96,15% |

Еще |

1 |

100,00% |

Еще |

1 |

100,00% |

0,95 |

0 |

100,00% |

Рис. 6.4. Последовательные карманы.

Рис. 6.5. Убывание частот попадания.

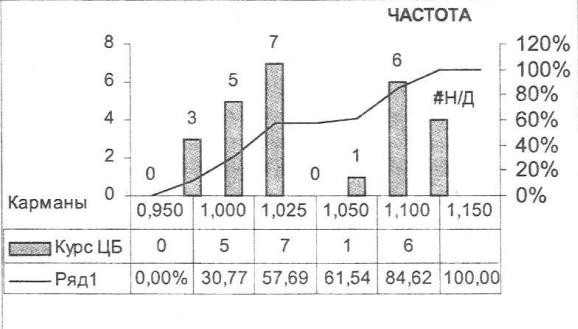

6.3.2. Информационная технология частотного анализа с использованием статистических функций

Функция ЧАСТОТА возвращает распределение частот в виде вертикального массива для множества значении и множества карманов:

ЧАСТО'ТА(массив_данных;массив_карманов),

где массив_карманов — массив или ссылка на множество интервалов, в которые 1ру11пируются значения аргумента массив_данных.

Функция ЧАСТОТА вводится как формула массива для интервала смежных ячеек, в которые нужно вернуть полученный массив распределения. Количество элементов в возвращаемом массиве на единицу больше числа элементов в массиве карманов.

Пример.

Подготовлен массив карманов произвольного размера:

0,950 |

0,975 |

1,000 |

1,025 |

1,030 |

1,050 |

1,100 |

1,125 |

1,150 |

Введен массив формул ЧАСТОТА в виде: {=ЧАСТОТА(Курс_ЦБ, карман)}

в блок ячеек, высота которого по вертикали соответствует числу карманов. По результатам вычисления построены графики (рис. 6.6).

•частота попадания значений в указанные карманы (Курс_ЦБ);

•интегрального процента накопленной частоты (Ряд1).

Рис. 6.6. Частотный анализ значений для произвольных карманов.

6.4. Статистические методы изучения динамики и прогнозирования

6.4.1. Прогнозирование методом скользящего среднего

Данный метод прогнозирования применяется для процессов с незначительной вариацией средних значений для коротких периодов времени (например, для характеристики сбыта продукции, оценки запасов товаров). Все наблюдения временного ряда имеют вес, равный 1/п, безотносительно к тому, какое место они занимают в исходных данных. При достаточно больших п (n>25) добавление новых данных мало изменяет скользящую среднюю для предыдущего момента. Наиболее эффективно этот метод исследования реализуется с использованием информационной технологии

Пакета анализа, режим Скользящее среднее, хотя его возможно поддержать

и стандартными функциями обработки. При вызове режима Скользящее среднее появляется одноименное диалоговое окно, в котором задается:

Входной интервал — один столбец или строка, содержащий 4 или более ячейки данных;

Интервал — целое число, равное периоду осреднения N (по умолчанию — 3);

Вывод графика — автоматическая генерация графика типа гистограмма Скользящее среднее, отражает эмпирические данные (ряд Фактический) и сглаженные значения (ряд Прогноз);

Стандартные погрешности — стандартные погрешности для каждой точки ряда Прогноз, рассчитанные согласно формуле:

КОРЕНЬ(СУММКВРАЗН(блок1;блок2)/N),

где блок1 — исходные данные, блок2 — прогнозные данные; длина каждого блока — N ячеек.

Пример.

Результаты обработки ряда Курс_ЦБ для акций при использовании скользящего среднего представлены в выходной таблице, которая содержит два столбца:

•значение скользящей средней (Прогноз) — вычисляется как среднее значение для указанного количества ячеек;

•стандартная погрешность (Ошибка).

Рис. 6.7. Скользящее среднее курса ценных бумаг.

Прогноз |

Ошибка |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

1,03 |

#Н/Д |

1,01 |

#Н/Д |

0,98 |

0,0380 |

0,98 |

0,0160 |

0,97 |

0,0047 |

0,97 |

0,0058 |

Константа #Н/Д означает Неопределенные данные, поскольку среднее значение и стандартная ошибка вычисляются для блока ячеек, величина которого равна периоду. Выходным данным соответствует одноименный график. Диаграмма скользящей средней показывает различие сглаженных и фактических значений данных. По оси абсцисс показаны номера учетных точек, по оси ординат — значения показателей Курс (прогноз) и Курс (фактический). Сглаженное значение показывает тенденцию изменения курса ЦБ.

6.4.2. Прогнозирование методом экспоненциального сглаживания

Экспоненциальная средняя обладает большей временной устойчивостью по сравнению со скользящей средней, в ее определении участвуют все наблюдения исходного ряда, но с разными весовыми коэффициентами. При этом зависимость очередного прогнозируемого значения от непосредственно предшествующих значений более сильна, чем от значений начального периода. Вычисление оценки эмпирического временного ряда производится по формуле:

|

|

Yi = (1−α) Yi −1 +α yi , |

где Yi |

— |

прогнозное значение для i-го периода; |

Yi-1 |

— |

прогнозное значение для (i—1)-го периода; |

yi |

— |

фактическое значение i-гo периода; |

0<α<1 — коэффициент экспоненциальною сглаживания.

Чем больше величина α, тем сильнее сказывается колебание ряда, и наоборот: чем меньше α, тем более система инерционна к фактическому значению и более учитывает прогнозное значение предыдущею периода.

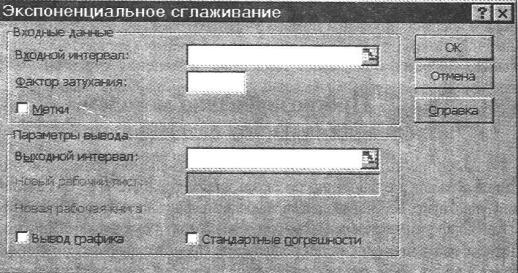

При выполнении команды СЕРВИС, Анализ данных выбирается режим Экспоненциальное сглаживание, появляется одноименное диалоговое окно (рис. 6.8), в котором задается:

Входной интервал — один столбец или одна строка, содержащие четыре или более ячейки;

Фактор затухания — константа (1— α) сглаживания; по умолчанию при α = 0,3, (1 — а) = 0,7;

Метки — указываются, если строка или столбец входного интервала содержат метки;

Вывод графика — автоматическая генерация диаграммы для фактических и прогнозируемых значении;

Стандартные погрешности — значения погрешностей про-1ноза, рассчитываются с помощью формулы:

КОРЕНЬ(СУММКВРАЗН(блок1;блок2)/3).

Рис. 6.8. Диалоговое экспоненциалъное сглаживание.

Пример.

Для курса ЦБ на примере акций выполнено |

|

|

||||||

Прогноз |

Ошибка |

|||||||

экспоненциальное сглаживание. В результате получены |

||||||||

таблица и графики. |

|

|

|

#Н/Д |

#Н/Д |

|||

Выходная |

таблица |

содержит сглаженные по |

1,05 |

#Н/Д |

||||

1,06 |

#Н/Д |

|||||||

экспоненте значения показателя (Прогноз) и |

||||||||

1,00 |

#Н/Д |

|||||||

вычисленные погрешности (Ошибка). Константа #Н/Д в |

0,99 |

0,0565 |

||||||

столбце означает |

неопределенные данные, |

поскольку |

0,98 |

0,0554 |

||||

0,97 |

0,0129 |

|||||||

сглаженное |

значение |

вычисляется |

с |

учетом |

||||

0,97 |

0,0077 |

|||||||