23. Понятия и виды процедуры банкротства

Банкротство (несостоятельность) — это неспособность должника, признанная арбитражным судом, выполнить денежные обязательства перед кредиторами в полном объеме. Банкротство является одной из форм ликвидации - принудительной ликвидацией юридического лица.

Признаки банкротства (несостоятельности)

К признакам банкротства предприятия и физического лица (предпринимателя)относятся:

Наличие долга

Для ИП минимальная сумма составляет 10 тыс. руб., для организаций — 100 тыс. руб. Необходимо отметить, что этот минимум складывается не из задолженности перед одним из кредиторов, а из суммы всех долгов. Согласно закону исковое заявление вправе подать несколько кредиторов, общий размер требований которых соответствует установленному ограничению.

Cрок неисполнения денежных обязательств

Со дня, установленного для выплаты долга, должно пройти не менее трех месяцев.

При отсутствии перечисленных признаков банкротства физических лиц (ИП) и предприятий исковое заявление арбитражем не принимается. Необходимо отметить, что сумму задолженности необходимо подтвердить судебным решением.

Также стоит подчеркнуть, что признаки банкротства ООО, ОАО и ЗАО одинаковы. Особые требования предъявляются только к банкам, стратегически важным предприятиям и монополистам, организационная форма при этом значения не имеет.

Виды банкротства

Понятие банкротства юридического лица (ИП) определяет лишь общую информацию о процедуре, которая имеет множество особенностей. Иск о несостоятельности может быть подан кредитором (или их группой), уполномоченным органом (ИФНС, банком и др.), а также и самим должником. Таким образом, законодательство предоставляет хозяйствующим субъектам возможность самим заявить о несостоятельности при появлении ранних признаков банкротства и предотвратить полный крах предприятия.

В зависимости от специфики ситуации проводятся следующие процедуры:

наблюдение — получение объективных данных о финансовом состоянии;

финансовое оздоровление и внешнее управление — разработка плана по восстановлению предприятия и его реализация;

конкурсное производство — комплекс мер по ликвидации фирмы;

мировое соглашение — договор между должником и кредитором, определяющий порядок исполнения долговых обязательств.

24. Диагностика финансового кризиса предприятия

Диагностика финансового кризиса представляет собой систему целевого финансового анализа, направленного на выявление возможных тенденций и негативных последствий кризисного развития предприятия.

В процессе анализа отдельных сторон кризисного финансового развития предприятия используются следующие стандартные его методы:

горизонтальный (трендовый) финансовый анализ;

вертикальный (структурный) финансовый анализ;

сравнительный финансовый анализ;

анализ финансовых коэффициентов;

анализ финансовых рисков;

интегральный финансовый анализ, основанный на "Модели Дюпона".

Предварительная оценка масштабов кризисного финансового состояния предприятия. Такая оценка проводится на основе анализа отдельных сторон кризисного развития предприятия за ряд предшествующих этапов. Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики:

легкий финансовый кризис;

глубокий финансовый кризис;

катастрофический финансовый кризис (финансовая катастрофа).

При необходимости каждая из этих характеристик может получить более углубленную дифференциацию.

Система экспресс-диагностики обеспечивает раннее обнаружение признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации. Ее предупредительный эффект наиболее ощутим на стадии легкого финансового кризиса предприятия. При иных масштабах кризисного финансового состояния предприятия она обязательно должна дополняться системой фундаментальной диагностики.

25.МЕТОДЫ ОЦЕНКИ ВЕРОЯТНОСТИ БАНКРОТСТВА.

Для оценки банкротства используется несколько методов, основанных на применении:

а) обширной системы показателей;

б) ограниченного круга показателей;

в) дискриминантных факторных моделей.

Первый метод.

При использовании первого метода признаки банкротства обычно делят на 2 группы. Первая группа — это показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

1) повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

2) наличие хронически просроченной кредиторской и дебиторской задолженности;

3) низкие значения коэффициентов ликвидности и тенденции к их снижению;

4) увеличение до опасных пределов доли заемного капитала в общей его сумме;

5) дефицит собственного оборотного капитала;

6) наличие сверхнормативных запасов сырья и готовой продукции;

Вторая группа — это показатели, неблагоприятное значение которых не дает основания рассматривать текущее финансовое состояние как критическое, но сигнализирует о возможности резкого его ухудшения в будущем при непринятии действенных мер:

1) чрезмерная зависимость предприятия от одного конкретного проекта, рынка сырья или рынка сбыта;

2) потеря опытных сотрудников аппарата управления;

3) неэффективные долгосрочные соглашения;

4) недооценка обновления техники и технологии.

Второй метод.

у нас существует официальная процедура диагностики кризисного состояния предприятия, которая предусматривает определение четырех коэффициентов:

коэффициента текущей ликвидности

коэффициента обеспеченности собственными средствами

коэффициента восстановления платежеспособности предприятия

коэффициента утраты платежеспособности предприятия

Третий метод

Практикой финансового анализа выработано достаточно большое количество методик прогнозирования несостоятельности организации.

Наиболее широкое распространение в западных методиках прогнозирования риска банкротства нашли модели, разработанные известными экономистами Альтманом, Лисом. Отечественные модели – Иркутская, Модель Р. С. Сайфулина и Г. Г. Кадыкова и белорусская модель Савицкой.

26.Определение характера финансовой устойчивости организации

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости.

Финансовая устойчивость – характеристика стабильности финансового положения организации, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

Это необходимо, чтобы ответить на вопросы: насколько организация независима от заемных источников финансирования, растет или снижается уровень этой независимости и отвечает ли состояние ее активов и пассивов задачам ее ФХД.

Структура капитала – один из важнейших показателей оценки финансового состояния предприятия, характеризующий соотношение суммы собственного и заемного используемого капитала.

На практике следует соблюдать следующее соотношение:

Оборотные активы < собственный капитал * 2 – внеоборотные активы

Это самый простой и приближенный способ оценки финансовой устойчивости.

Наиболее точным и часто применяемым способом оценки финансовой устойчивости является расчет коэффициентов.

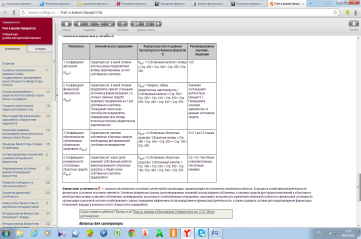

Показатели финансовой устойчивости

|

Показатель |

Способ расчета |

Норма | ||

|

Коэффициент капитализации (плечо финансового рычага) |

У1=заемный капитал/собственный капитал |

У1= 590+690/490 |

Не выше 1,5 | |

|

Коэффициент обеспеченности собственными источниками финансирования |

У2=собственный капитал - внеоборотные активы / оборотные активы |

У2= 490-190 / 290 |

Мин. 0,1 Оптим. Более 0,5 | |

|

Коэффициент финансовой независимости (автономии) |

У3= собственный капитал / валюта баланса |

У3= 490/700 |

0,4-0,6 | |

|

Коэффициент финансирования |

У4= собственный капитал /заемный капитал |

У4=490/590+690 |

Мин. 0,7 Оптим. 1,5 | |

|

Коэффициент финансовой устойчивости |

У5= собственный капитал + долгосрочные обязательства / валюта баланса |

У5=490+590/700 |

Более 0,6 | |

27.РАСЧЕТ И ОЦЕНКА ПО ДАННЫМ ОТЧЕТНОСТИ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ РЫНОЧНОЙ УСТОЙЧИВОСТИ.

Оценка рыночной финансовой устойчивости на основе финансовых коэффициентов

Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку. Для более детального анализа в мировой и отечественной учетно-аналитической практике разработана система соответствующих коэффициентов. Рассмотрим некоторые из них.

1) Коэффициент обеспеченности запасов источниками собственных оборотных средств (Ко) показывает, в какой степени материальные запасы (Z) имеют источником покрытия собственные оборотные средства (ЕС):Ко = ЕС / Z, руб. . (8.90)

Уровень этого коэффициента является сопоставимым для организаций разных отраслей. В тех случаях, когда Ко>1, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда Ко<1, особенно если значительно ниже, необходимо оценить, как, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, как они обеспечивают бесперебойность деятельности организации.

На основе данных первичного бухгалтерского учета выясняется величина излишних запасов в процентах к фактическим, а затем собственные оборотные средства для покрытия необходимых запасов.

2) Коэффициент соотношения заемных и собственных средств (КЗ/СФ) по смыслу очень близок к рассмотренному коэффициенту обеспеченности запасов собственными оборотными средствами.

Последствия низкого уровня коэффициента обеспеченности запасов собственными оборотными средствами неизбежно приводят к привлечению заемных средств как источников покрытия необходимых материальных запасов. Уровень коэффициента соотношения заемных и собственных средств находится в полном соответствии с уровнем коэффициента обеспеченности материальных запасов собственными оборотными средствами: он тем ниже, чем выше коэффициент обеспеченности и наоборот.

КЗ/СФ= ЗК / ИС. (8.93)

3) Коэффициент автономии (финансовой независимости) (КА) организации определяется отношением собственного капитала к валюте баланса (В):КА = ИС/В. (8.94)

4) Коэффициент соотношения мобильных и иммобилизованных средств(КМ/И)вычисляется делением оборотных активов на иммобилизованные активы:

КМ/И = М / F. (8.95)

М – стоимость мобильных (оборотных) средств,

F- внеоборотные активы.

5) Коэффициент маневренности (КМ) определяется отношением собственных оборотных средств к собственному капиталу:КМ = ЕС / ИС. (8.96)

6) Индекс постоянного актива (КП) – коэффициент, отражающий отношение основных средств и внеоборотных активов к собственным источникам, или доля основных средств и внеоборотных активов в источниках собственных средств.

КП = FИММ / ИС. (8.97)

7) Коэффициент реальной стоимости имущества (КР) является очень важным показателем финансовой устойчивости. Он определяет, какую долю в стоимости имущества составляют средства производства. Коэффициент рассчитывается делением суммарной величины основных средств, производственных запасов и незавершенного производства на стоимость активов предприятия и отражает долю имущества, обеспечивающего основную деятельность предприятия в составе активов организации:

КР = (СОС + ZС + ZН) / В,. (8.100)где СОС- основные средства;

ZС- сырье, материалы и другие аналогичные ценности (стр.211);

ZН - затраты в незавершенном производстве (издержки их обращения (стр.213));

В – валюта баланса.

28 АНАЛИЗ ПОКАЗАТЕЛЕЙ финансовой устойчивости

К основным факторам, определяющим финансовую устойчивость предприятия, принадлежит финансовая структура капитала (соотношение заемных и собственных средств, а также долгосрочных и краткосрочных источников средств) и политика финансирования отдельных составляющих активов (прежде всего необоротных активов и запасов). Поэтому для оценки финансовой устойчивости необходимо проанализировать не только структуру финансовых ресурсов, но и направления их вложения.

Для оценки уровня финансовой устойчивости используют следующие показатели:

- Коэффициент соотношения привлеченных и собственных средств; - Коэффициент автономии (платежеспособности); - Коэффициент маневренности собственных средств; - Коэффициент эффективности использования собственных средств; - Коэффициент использования финансовых ресурсов всего имущества;