Анализ основных показателей и оценка имущественного финансового положения оао «тбз усяж»

1.1 Анализ имущественного положения

В условиях рыночных отношений велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед акционерами, работниками, банком и кредиторами.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства перед государством и другими хозяйствующими субъектами, а также характеристика его финансовой конкурентоспособности (то есть платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала. Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения имущественного положения предприятия и его платежеспособности.

Имущественное положение предприятия оценивается с помощью следующих показателей.

Объем фактических активов, которыми располагает предприятие, можно оценить с помощью показателя суммы хозяйственных средств, находящихся в собственности и распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не обязательно совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя в динамике свидетельствует о наращивании имущественного потенциала предприятия. Значение этого показателя определяется по формуле 1.1.1:

(1.1.1)

(1.1.1)

где

- сумма хозяйственных средств, находящихся

в распоряжении предприятия;

- сумма хозяйственных средств, находящихся

в распоряжении предприятия; - всего активов по балансу;

- всего активов по балансу; - убытки;

- убытки; - собственные акции в портфеле;

- собственные акции в портфеле; - задолженность учредителей по взносам

в уставный капитал.

- задолженность учредителей по взносам

в уставный капитал.

Рассчитаем этот показатель по данным бухгалтерского баланса для ОАО «ТБЗ Усяж»:

Исходя из произведенного выше расчета, можно сделать вывод, что за отчетный год произошел рост суммы хозяйственных средств на величину, равную 6662,2 млн.руб. Это говорит о наращивании имущественного потенциала предприятия.

Для проведения анализа имущественного положения предприятия также используется коэффициент доли активной части основных средств, который показывает, какую часть основных средств составляют активы, непосредственно участвующие в производственно-технологическом процессе. К активной части основных средств относятся машины, оборудование и транспортные средства.

Коэффициент доли активной части основных средств рассчитывается по следующей формуле:

где

- коэффициент доли активной части

основных средств;

- коэффициент доли активной части

основных средств; - стоимость активной части основных

средств;

- стоимость активной части основных

средств; - стоимость основных средств.

- стоимость основных средств.

Рассчитаем коэффициент доли основных средств по формуле 1.1.2:

Из расчетов видно, что наблюдается незначительный рост данного коэффициента. Это означает, что за отчетный год доля активной части основных средств практически не изменилась.

Для характеристики состояния основных средств используют коэффициенты износа, годности, обновления и выбытия.

Коэффициент износа характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах либо списанную на затраты в предшествующих периодах, в первоначальной (восстановительной) стоимости и рассчитывается по формуле:

где

- коэффициент износа;

- коэффициент износа; - величина накопленного износа основных

средств;

- величина накопленного износа основных

средств; - первоначальная (восстановительная)

стоимость основных средств.

- первоначальная (восстановительная)

стоимость основных средств.

Дополнением показателя коэффициента износа до 100 % (или единицы) является коэффициент годности:

Рассчитаем данные показатели:

Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, правильности определения полезного срока эксплуатации основных средств и т.д. Однако не смотря на условность показателей износа и годности, они имеют определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более чем 50% считается нежелательным. Из расчетов видно, что на ОАО «ТБЗ Усяж» данные показатели находятся в пределах нормы.

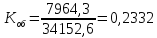

Коэффициент обновления определяет часть вводимых основных средств в общей их сумме на конец отчетного периода и рассчитывается по следующей формуле:

где

- коэффициент обновления;

- коэффициент обновления; - стоимость поступивших (новых) основных

средств за период;

- стоимость поступивших (новых) основных

средств за период; - стоимость основных средств на конец

периода.

- стоимость основных средств на конец

периода.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам. Он рассчитывается по формуле 1.1.6:

где

- коэффициент выбытия;

- коэффициент выбытия;

- стоимость выбывших (списанных) средств

за период;

- стоимость выбывших (списанных) средств

за период; - стоимость основных средств на начало

периода.

- стоимость основных средств на начало

периода.

Как видно из расчетов, коэффициент обновления превышает коэффициент выбытия, что говорит о том, что идет процесс обновления и снижения физического износа основных производственных фондов.

Следует отметить, что коэффициент обновления и коэффициент выбытия по данным отчетности могут быть исчислены лишь условно, поскольку в отчетности приводятся данные о всех поступивших (выбывших) основных средствах, причем не обязательно новых (списанных из-за полного износа и ветхости).

Результаты выше приведенных расчетов приведены в таблице 1.1.1

Таблица 1.1.1. Оценка имущественного положения ОАО «ТБЗ Усяж»

|

Наименование показателя |

Значение показателя |

Темп роста | |||

|

На начало года |

На конец года |

Абсолютный |

Относительный, % | ||

|

Сумма хозяйственных средств, млн.руб |

26563,8 |

33226,0 |

6662,2 |

25,1 | |

|

Коэффициент доли активной части основных средств |

0,5457 |

0,5755 |

0,0298 |

5,5 | |

|

Коэффициент износа |

0,4975 |

0,4241 |

-0,0734 |

-14,8 | |

|

Коэффициент годности |

0,5025 |

0,5709 |

0,0684 |

13,6 | |

|

Коэффициент обновления |

0,2332 |

— | |||

|

Коэффициент выбытия |

0,0199 |

— | |||

По данным таблицы 1.1.1 можно сделать вывод, что на предприятии идет наращивание имущественного потенциала (сумма хозяйственных средств увеличилась на 25,1%), однако это произошло в основном за счет наращивания пассивной части основных фондов, так как доля активной части основных фондов увеличилась незначительно (5,5%). Также на предприятии идет процесс обновления (коэффициент обновления превышает коэффициент выбытия на 0,2133) и снижения физического износа основных фондов (коэффициент износа уменьшился на 14,8%).