Раздел 2. Микроэкономика.

Тема 4. Производство, издержки и прибыль.

Тема 5. Конкуренция.

Тема 6. Основы организации бизнеса.

Тема 7. Распределение доходов и справедливость.

Тема 8. Рынок труда.

ТЕМА 4. ПРОИЗВОДСТВО, ИЗДЕРЖКИ И ПРИБЫЛЬ.

Издержки производства и прибыль. Классификации издержек.

Целью данной темы является анализ мотивации и логики поведения фирмы. Вопреки устоявшейся точки зрения не прибыль является первичной целью фирмы - прибыль вторична, первичной целью всего существующего является само существование, а для фирмы – избежание банкротства (здесь мы не будем рассматривать случаи и мотивацию ложного банкротства).

Однако сделаем допущение: главной целью фирмы является максимизация прибыли! (кроме прибыли могут быть следующие цели: легкая жизнь, благотворительность, расширение доли на рынке, удовлетворение потребностей, становление фирмы и т.д.)

Фирма, ставя перед собой задачу максимизации прибыли, достаточно ясно представляет существующие барьеры: спрос и издержки. Проблематика спроса была рассмотрена нами ранее, поэтому в этой теме мы сосредоточим свое внимание на анализе издержек.

Существует две основные классификации издержек.

Деление издержек на явные и неявные позволяет понять мотивацию налогового поведения фирмы, необходимость подсчета упущенной прибыли, размер которой достаточно полно характеризует эффективность функционирования фирмы и в большей мере чем абсолютная масса прибыли.

Явные – это альтернативные издержки, которую принимают форму явных (денежных платежей) (з/пл, выплаты банкам, расходы на ресурсы, оплата транспортных расходов и т.д.).

Неявные (имплицитные, иногда называют вмененными) – альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы. Эти издержки не предусмотрены контрактами, обязательными для явных платежей.

Пример: если владелец мелкой фирмы работает наряду с наемными рабочими, не получая при этом жалованья, то он, очевидно, отказывается от возможности получать его, работая где-либо в другом месте; если используется собственное здание, то владелец отказывается от имеющейся возможности получения денег за сдачу его в аренду. Несмотря на то, что эти издержки не отражаются в бухгалтерском балансе, они не становятся от этого менее реальными.

Исходя из различий между явными и неявными издержками определяют чистую экономическую прибыль и бухгалтерскую прибыль.

Чистая экономическая прибыль = совокупный доход – издержки (явные + неявные).

Бухгалтерская прибыль = совокупный доход – явные издержки.

Т.о. Чистая экономическая прибыль = бухгалтерская прибыль – неявные издержки.

Вторая классификация, основанная на учете временных горизонтов, подразумевает деление издержек на постоянные и переменные, и позволяет определить основные направления оперативно-хозяйственной деятельности.

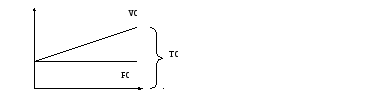

Есть затраты объемы которых не поддаются быстрой корректировке, это так называемые – постоянные затраты – они определяют размеры фирмы, параметры ее производственных возможностей, производительный потенциал машинного парка и т.д. Издержки связанные с обеспечением постоянных затрат носят название постоянных издержек (FC). Например: склад – не зависимо от наличия товара.

Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быть быстро и без особых трудностей изменены в связи с изменением объема производства (сырье энергия, оплата труда). Т.о. издержки связанные с обеспечением переменных затрат называются переменными издержками (VC).

Кроме этого существуют, так называемые, безвозвратные издержки – эти издержки осуществляются фирмой раз и навсегда, и не могут быть возвращены фирмой даже в случае прекращения деятельности (вывеска).

FC + VC = TC (общие издержки)

Причем, необходимо иметь в виду, что управление издержками, как и всякий выбор, специфично для каждого рассматриваемого периода. Разграничивают два временных горизонта: краткосрочный (интервал на протяжении которого невозможно изменить количество постоянных затрат) и долгосрочный (временной горизонт, величина которого достаточно для того, чтобы изменить постоянные и переменные затраты).

Издержки в краткосрочном периоде. Закон убывающей отдачи.

В краткосрочном временном интервале фирма не имеет возможности изменить размеры производственных мощностей (постоянные издержки), но может позволить себе варьировать количеством потребляемых переменных ресурсов.

Пример: Фирма по производству телевизоров.

|

Ежедневный объем выпуска, Q |

Затраты труда, чел |

Издержки на оплату труда, ТС |

Предельные издержки на оплату труда, МС |

|

0 |

0 |

0 |

( |

|

1 |

2 |

200 |

200 |

|

3 |

3 |

300 |

50 |

|

7 |

4 |

400 |

25 |

|

10 |

5 |

500 |

33 |

|

12 |

6 |

600 |

50 |

|

13 |

7 |

700 |

100 |

|

13 |

8 |

800 |

- |

Предельные издержки – дополнительные издержки, связанные с увеличением выпуска продукта на одну единицу.

Восьмой человек не прибавляет объем выпуска, поскольку все места и инструменты заняты и начинаются непроизводительные затраты. Начиная с 4-го рабочего прирос выпуска с каждым новым рабочим убывает. Переход от 3 к 4-м рабочим дает максимальный прирост производства. Но в силу действующего закона убывающей отдачи, начиная с определенного момента, предельная производительность переменного фактора убывает. Определение предельных издержек принципиально важно для фирмы, поскольку именно на их динамику она может воздействовать непосредственно.

Разумеется выпуск телевизоров можно увеличить, но придется увеличить другие затраты (новое оборудование, новые комплектующие, новое здание и т.д.)

Т.о. закон убывающей отдачи (доходности) – по мере увеличения затрат одного типа при сохранении неизменными всех остальных видов затрат будет достигнута точка, за которой предельный физический продукт будет уменьшаться.

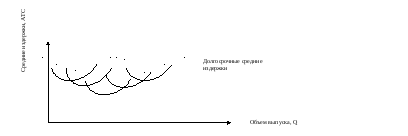

Издержки производства в долгосрочном периоде. Эффект масштаба производства.

В долгосрочном периоде фирма может изменить как переменные, так и постоянные издержки и в этом смысле все издержки в этом временном интервале становятся переменными.

Из этого рисунка следует, что для каждого данного объема выпуска, запланированного фирмой на долгосрочную перспективу, существует лишь один оптимальный масштаб предприятия.

В нашем примере уровень выпуска Q1 достигается с минимальными издержками на предприятии, размеры которого соответствуют кривой А. Такой же объем возможен и на предприятии Б, но издержки на единицу продукции будут выше, поскольку используется не весь потенциал.

С другой стороны, предприятие для которого характерна кривая Б имеет оптимальные размеры для выпуска продукции в объеме Q2. Этот объем может быть достигнут и на меньшем предприятии, но с большими издержками.

Т.о. минимизация издержек осуществляется путем строительства предприятий больших размеров (если необходимо увеличить объем производства).

Источник экономии, обусловленной масштабами производства: Рост фирмы, это не простое увеличение постоянных и переменных затрат в определенной пропорции, т.е. большая фирма – это не простая сумма мелких фирм – она обладает определенным метасвойством. По мере роста фирма изменяет: производственные технологии, методы внутренней организации, развивает кооперацию и специализацию, расширяет сферу реализации, снижает экономический риск. (печь выпекающая 100 булок в час дешевле, чем 2 печи выпекающие по 50 булок в час)

С другой стороны источники экономии не безграничны и увеличение масштабов производства может привести и к ущербу, и если технические источники ущерба могут быть устранены (переход от самолетов крупных размеров к оптимальным), то от ущерба организационного характера избавиться труднее: микроклимат – исчезает «семья»; рост иерархии – рост издержек передачи информации, ослабление стимулов к проявлению личной инициативы; риск неравенства локальных интересов и интересов фирмы.