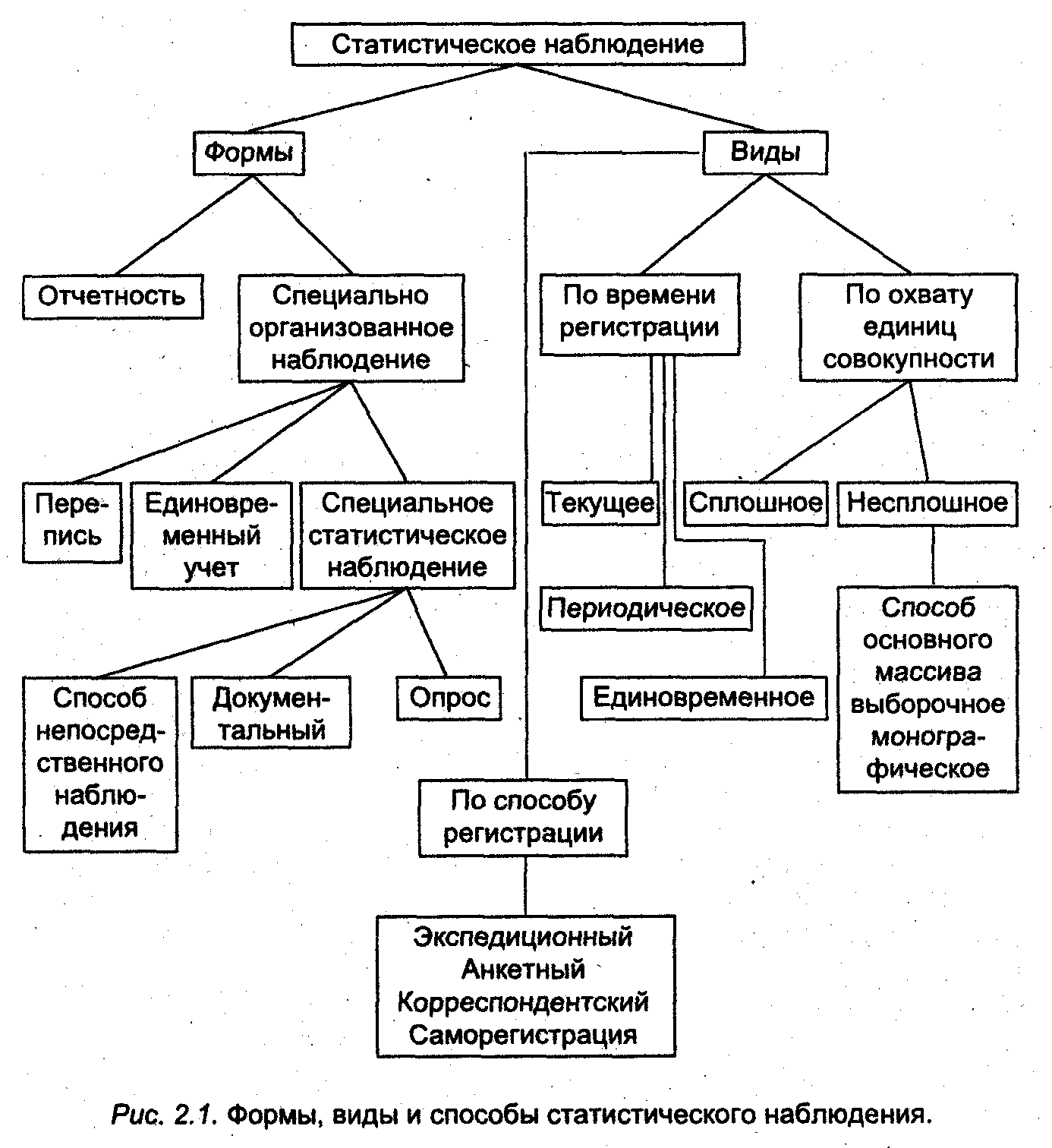

3. Формы, виды и способы наблюдения

В зависимости от задач статистического исследования и характера изучаемого явления учет фактов можно производить:

— систематически, постоянно охватывая факты' по мере их возникновения, текущее наблюдение (отчетность);

— регулярно, но не постоянно, а через определенные промежутки времени, периодическое наблюдение (переписи населения).

С точки зрения полноты охвата фактов различают:

сплошное статистическое наблюдение — полный учет всех единиц изучаемой совокупности;

несплошное наблюдение — учет части единиц совокупности, на основе которой можно получить обобщающую характеристику всей совокупности.

Одним из видов несплошного наблюдения является способ основного массива, когда отбирают наиболее крупные единицы наблюдения, в которых сосредоточена значительная доля всех подлежащих изучению фактов (например, обследование конъюнктуры торговых оборотов и цен на городских рынках).

Наблюдение, при котором характеристика всей совокупности дается по некоторой ее части, отобранной в случайном порядке, называется выборочным наблюдением. Случайность отбора единиц гарантируется независимостью результатов выборки от воли лиц, ее производящих. Таким образом результат выборки освобождается от тенденциозных ошибок. Возникающие же случайные ошибки выборки можно определить с помощью теорем закона больших чисел и надлежащей организацией наблюдения свести их к допустимому минимуму.

Для подробного изучения единичных, но типичных объектов (например отдельных предприятий) применяют монографические описания.

Статистическое наблюдение может основываться либо на непосредственном учете фактов в процессе обследования, когда сведения получают путем личного учета единиц совокупности (пересчета, взвешивания, измерения и т. д.), либо на документальном учете — на систематических записях в первичных документах, подтверждающих тот или иной факт; в ряде случаев для заполнения статистических формуляров прибегают к опросу населения.

Различают несколько способов регистрации:

• экспедиционный, при котором специально подготовленный счетчик опрашивает людей и с их слов заполняет бланк обследования. Работа счетчиков гарантирует единообразное понимание вопросов и максимальную правильность ответов;

• анкетное наблюдение, когда определенному кругу лиц вручают специальные анкеты. Заполнение анкет носит добровольный характер и осуществляется анонимно, что не всегда гарантирует полноту и достоверность получаемой информации. Поэтому данный способ наблюдения применяется в обследованиях, где не требуется высокая точность и можно обойтись приближенными результатами;

• корреспондентский способ, при котором рассылаются бланки обследования и указания к их заполнению с просьбой ответить на поставленные вопросы. После заполнения бланка анкеты организация или отдельное лицо высылают ее в адрес статистической организации, которая их рассылала;

• саморегистрация, суть которой заключается в том, что обследуемому лицу вручают бланк обследования и разъясняют вопросы, бланк же обследуемое лицо заполняет самостоятельно. В назначенный день специально подготовленный работник посещает обследуемое лицо, получает заполненный бланк и проверяет полноту и правильность ответов.

Для организации несплошного, наблюдения возникает потребность в априорной информации о численности и основных характеристиках изучаемой совокупности.

При проведении выборки для статистического обследования широко используют регистры — базы данных юридической, экономической и справочной информации. Единый государственный регистр предприятий и организаций (ЕГРПО) создан в Госкомстате России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. ЕГРПО работает с 1992 г. и является основной базой данных по обеспечению учета и идентификации предприятий, организаций, индивидуальных предпринимателей, прошедших государственную регистрацию (перерегистрацию) в соответствии с действующим законодательством Российской Федерации.

Учет предприятий и организаций подразумевает установление по их учредительным документам всех необходимых данных, формализацию описания, кодирование и включение этих данных в ЕГРПО. Идентификация предприятий (организаций) означает присвоение каждому из них идентификационного кода и других кодов общероссийских классификаторов технико-экономической и социальной информации <ОК ТЭИ).

По каждому предприятию и организации в ЕГРПО включаются следующие типы данных:

• идентификаторы объекта, т.е. идентификационный код и наименование предприятия (организации);

• классификационные признаки, т.е. признаки отраслевой принадлежности предприятия (организации) по ОКОНХ (вид экономической деятельности по ОКДП), его территориального расположения по СОАТО, подчиненности (ведомственной группировки) по СООГУ, формы собственности по КФС и организационно-правовой формы по КОПФ;

• справочная информация, включая адрес предприятия (организации), фамилии его руководителей, сведения об учредителях и пр.;

• экономические показатели предприятия (организации). На основе ЕГРПО формируется генеральная совокупность объектов статистического наблюдения, субрегистры, специализированные по территориям, траслям (промышленность, сельское хозяйство, торговля, строительство и пр.) и типам предприятий (крупные и средние предприятия; предприятия алого бизнеса; фермерские хозяйства (в сельском хозяйстве) и т.п.).