22. Срок окуп-сти(период возвр. Инвестиц.)

служит

для опред. степени рисков реализ-го

проекта и ликвид-сти инвестиц.

Различ:1)прост.(статич.) ср – период

времени, по оконч. кот. чист. V

поступл.(доходов) перекрыв. V инвестиц.

(расходов) в данный проект и соотв.

периоду, при кот. накопительн. знач.

чист. потока измен. с отриц.на положительн.

2)динамич. ср – осущ. по накопит.

дисконтиров-му чист. потоку. В отлич. от

прост. учит. измен. ст-сти кап-ла и показ.

реальн. период окуп-сти. Прост. и данамич.

сроки окуп. мер гос. поддержки опред

аналогично. В спец. лит-ре можно встретить

след. термины, опред. время, необход. для

получ. отдачи в разм, позвол. возмест.

первонач. расх: 1)период окуп. затрат

2)период окуп. инв. 3)срок окуп. инв.

4)период возвр. инв. 5)срок. окуп. кап.

влож. Период окуп. инв.(кап.влож) без

учёта факторов времени опред. продолжит.

того отрезка времени, кот необход. для

возмещ. первонач. величины инв. за счет

прибыли. т.е. период возвр. опред. как

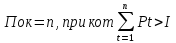

наим. знач. по формуле:

,

где Pt – поступл. денежн. ср-в в t-ом году,

I – суммарн. инв., n – период возвр. инв.

При анализе инв. проектов предпочт.

отдается проектам с коротк. периодом

окуп. Расчёт периода окуп. завис. от

равномер-сти распред. прогнозир-х

поступл-й от данного инв. проекта, если

поступл. распред. по годам равномерно,

то Пок=I/Pt.. Пок-ель возвр инв. на осн.

дисконтиир. потоков - такой период

времени, кот. достаточен для возмещ.

первонач. затрат потоком. ден. ср-в,

привед-х к одному моменту времени. Расчет

этого пок-еля производ. по формуле:

,

где Pt – поступл. денежн. ср-в в t-ом году,

I – суммарн. инв., n – период возвр. инв.

При анализе инв. проектов предпочт.

отдается проектам с коротк. периодом

окуп. Расчёт периода окуп. завис. от

равномер-сти распред. прогнозир-х

поступл-й от данного инв. проекта, если

поступл. распред. по годам равномерно,

то Пок=I/Pt.. Пок-ель возвр инв. на осн.

дисконтиир. потоков - такой период

времени, кот. достаточен для возмещ.

первонач. затрат потоком. ден. ср-в,

привед-х к одному моменту времени. Расчет

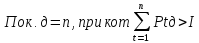

этого пок-еля производ. по формуле: ,

где Рtд

- дисконтиров-й чист. поток. Показ-ль

периода окуп. не м.б. всеохват., скорее

этот пок-ель примен. для обосн. риска

помещ кап-ла, т.к. чем длиннее период

окуп., тем больше риск того, что поступл.

ден. ср-в может не произойти или они

уменьш. Кроме перечисл. пок-лей при

оценке инв. проектов использ.: 1)ур-вень

безубыточ-сти 2)коэф. покр. задолж-сти

3)коэф. обеспеч-сти финанс. обязательств

активами 4)рентаб-сть 5)коэф. обеспеч.

собств. оборотн. ср-вами 6)коэф. стр-ры

кап-ла 7)сроки оборач-сти 8)выручка от

реализ прод. 9)коэф. тек. ликвид-сти. С

целью выявл. и ↓ ур-ня риска провод.

анализ уст-сти проекта в отнош. его

пар-ров и внешн. факторов. В международн.

практике опред. пок-ели:1)коммерч.

(финанс.) эф-сти 2)бюджетн. эф-сти 3)эк.

эф-сти. При оценке эфф-сти произв.

инвестиц. примен. след. осн. пок-ели:

1)ЧДД 2)срок окуп. 3)инд. доходности

4)капиталоотд. 5)простая норма прибыльности

,

где Рtд

- дисконтиров-й чист. поток. Показ-ль

периода окуп. не м.б. всеохват., скорее

этот пок-ель примен. для обосн. риска

помещ кап-ла, т.к. чем длиннее период

окуп., тем больше риск того, что поступл.

ден. ср-в может не произойти или они

уменьш. Кроме перечисл. пок-лей при

оценке инв. проектов использ.: 1)ур-вень

безубыточ-сти 2)коэф. покр. задолж-сти

3)коэф. обеспеч-сти финанс. обязательств

активами 4)рентаб-сть 5)коэф. обеспеч.

собств. оборотн. ср-вами 6)коэф. стр-ры

кап-ла 7)сроки оборач-сти 8)выручка от

реализ прод. 9)коэф. тек. ликвид-сти. С

целью выявл. и ↓ ур-ня риска провод.

анализ уст-сти проекта в отнош. его

пар-ров и внешн. факторов. В международн.

практике опред. пок-ели:1)коммерч.

(финанс.) эф-сти 2)бюджетн. эф-сти 3)эк.

эф-сти. При оценке эфф-сти произв.

инвестиц. примен. след. осн. пок-ели:

1)ЧДД 2)срок окуп. 3)инд. доходности

4)капиталоотд. 5)простая норма прибыльности

23. Стратегии принятия решений

Любое реш. – сложн. проц-с, включ. неск-ко этапов:1)постановка проблемы 2)формир. огранич. и критерия для принятия реш. 3)выявл. альтернатив 4)оценка показ-лей 5)окончательн. выбор. После расчета пок-лей прин. реш. об инвестир., для этого выбир. осн. пок-ель, по кот. будет прин. реш. Для полноты картины опред. вспомог. пок-ели. За рубежом большинство компаний при выборе вар-тов инвестир. ориентир. на неск-ко пок-елей. Если при фиксир. %-ставке в налич. есть неоцен.∑ кап-ла и неск-ко вар-тов инвестиц., не исключ. друг друга, то реализ. все инвестиц., кот. представл. положительн. Проблемы появл. при огранич-сти рес-сов и когда проекты взаимоисключ. друг друга. При примен. методов расчёта инв. проектов иногда возник. доп. труд-сти:1)предполаг. прогнозируемость отдельн. параметров, но неопр-сть исходн. данных должна рассчит. допол-но при анализе чувств-сти рынка 2)сущ. проблемы выбора корректной базы сравн., правильн. калькуляц. ставки. При частн. реш. отсутств. инф. о ст-сти инв. рес-сов. Любой проект финансир. не только собствен., но и заёмн. кап-лом, что вызыв. измен. средневзвеш. величины %-ставки из-за соотнош. собств. и заёмн. кап-ла.

Типы инвесторов по склонности к риску: 1)Агрессивный инв-орготов идти на риск, чтобы макс-но приумножить свой капитал. Возм-сть получить высок доход значит для него значит-но больше, нежели опасения по поводу надежн-ти влож-ий. Главн цель инвест-ния – значит-ное приумнож-е старт капитала.2)Умеренный инв-орпринимает реш-ия об инвест-нии на осн-нии вдумчив и всестороннего анализа рынка. Он готов идти на риск, если этот риск оправдан, но чаще всего – придержив-ся так называемой «тактики частичн инвест-ния», диверсифицируя свой портфель по ур-ням риска. Его цель – нахождение разумн баланса м/у сбереж-ем и приумножением.3)Консервативный инв-орпридает надежности большое знач-ие. Его устроит несколько меньшая доходность, если при этом риск уменьш-ия первонач суммы инвестир-ния будет мин. Основная цель инвестиционной стратегии – сберечь то, что имеет.