3. Законодательное и нормативное регулирование документирования операций со внеоборотными активами

Порядок документирования операций с основными средствами регламентируют следующие нормативные документы:

- ПБУ 6/01 «Учет основных средств», утвержденные приказом Минфина России от 30.03.2001 № 26н;

- Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н;

- Положение по бухгалтерскому учету долгосрочных инвестиций, утв. Приказом Минфина России от 30.12.93г. № 160;

- ПБУ 3/2006 Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв., постановлением Госкомстата России от 30.10.97 №71а.

Порядок документирования операций с нематериальными активами регламентируют следующие нормативные документы:

- ПБУ 14/2007 «Учет нематериальных активов», утв. Приказом Минфина России от 27.12.2007 № 153н;

- ПБУ 3/2006 «учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. Приказом Минфина России от 27.11.2006 № 154н.

Первичные документы применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями. Прием-передача объектов между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

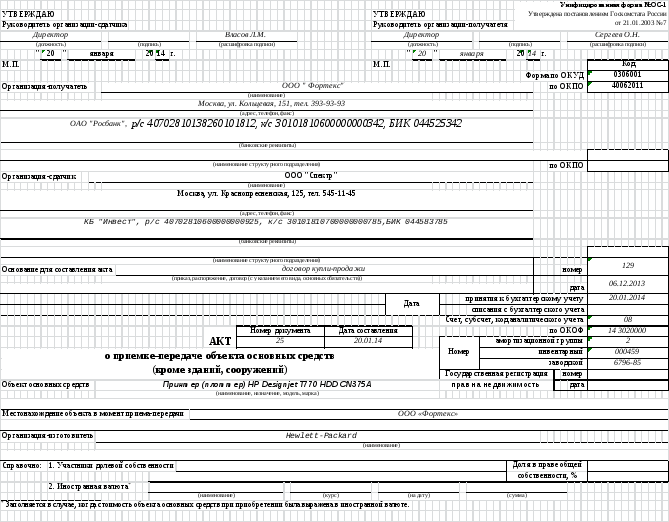

- по форме N ОС-1 (рис.1) - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1а- для зданий, сооружений;

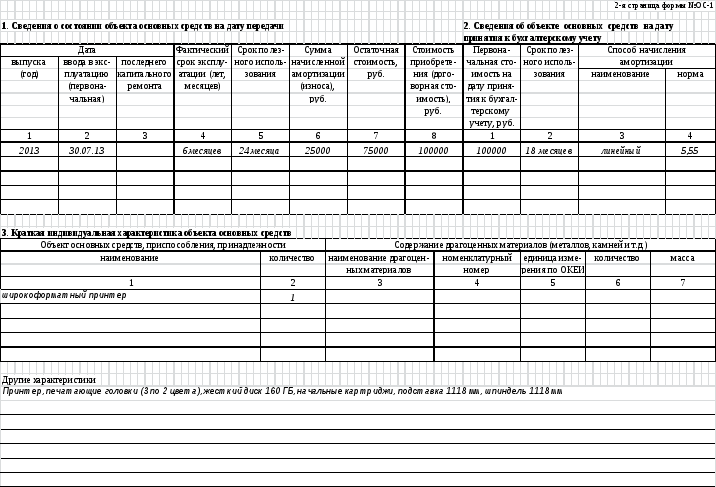

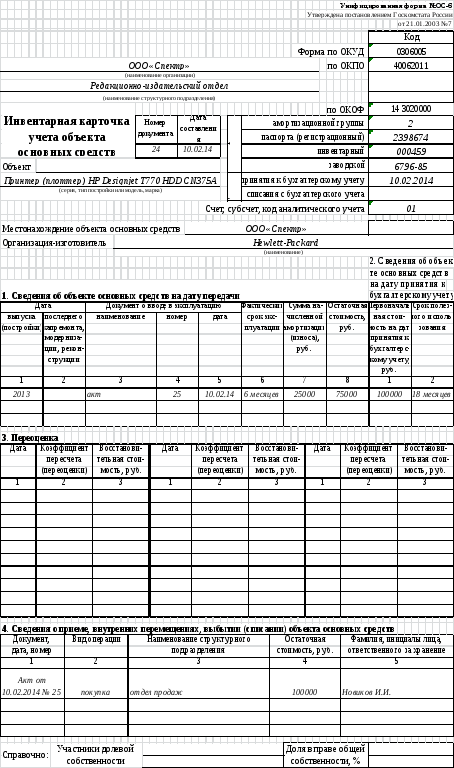

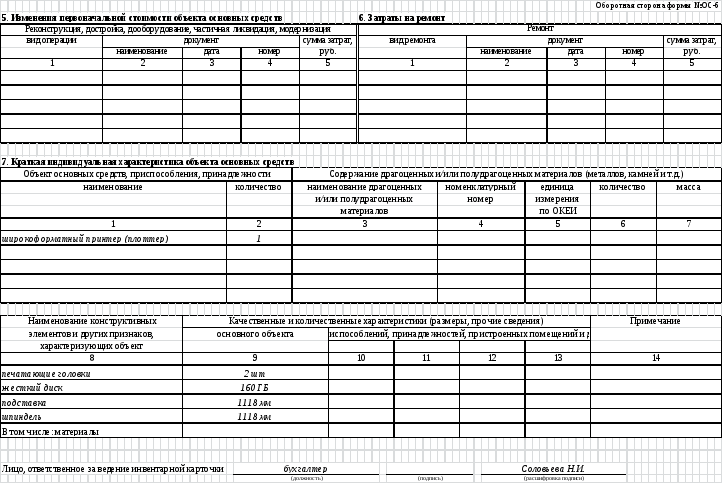

- по форме N ОС-1б- для групп объектов основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6 (рис. 2), N ОС-6а, N ОС-6б).

Рис.-1. Форма ОС-1.

Рис.-2 Унифицированная форма ОС-6

Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Акт о приеме-сдаче отремонтированных, реконструированных,

модернизированных объектов основных средств (форма N ОС-3) применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации.

Применяются для оформления и учета списания пришедших в негодность:

- объекта основных средств - по форме N ОС-4;

- автотранспортных средств - по форме N ОС-4а;

- групп объектов основных средств - по форме N ОС-4б.

Форма N ОС-14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объекта основных средств.Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма N ОС-15).

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма N ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам N ОС-1 или N ОС-1б.

К нематериальным активам относятся:

- произведения науки, литературы и искусства;

-.программы для ЭВМ;

- изобретения, полезные модели;

- селекционные достижения;

- ноу-хау;

- товарные знаки и знаки обслуживания.

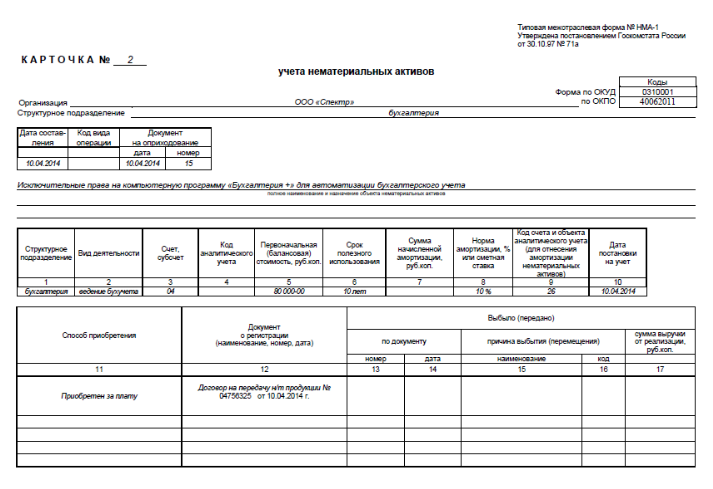

Для оформления операций с нематериальными активами, организации необходимы первичные документы, однако альбомы унифицированных форм первичной документации содержит только форму карточки учета нематериальных активов НМА-1 (рис. 3). Организация должна самостоятельно разработать формы первичной документации исходя из требований ст. 9 Закона о бухгалтерском учете.

Рис. -3 НМА-1