4.Законодательное и нормативное регулирование документирования операций с материально-производственными запасами

Порядок документирования операций с материально-производственными запасами регламентируют следующие нормативные документы:

- ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 09.06.2001 № 44н;

- Методические указания по бухгалтерскому учету МПЗ утв., приказом Минфина России от 28.12.2001г. № 119н;

- Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения.

Акт о приеме-передаче товарно-материальных ценностей на хранение

(форма N МХ-1) применяется для учета приема - передачи товарно-материальных ценностей, переданных от поклажедателей (организаций, индивидуальных предпринимателей) на хранение организации - хранителю.

Документ применяется как при бытовом хранении, так и при хранении, осуществляемом с участием профессиональных хранителей.

Операции по движению материальных ценностей все юридические лица независимо от формы собственности должны оформлять унифицированными первичными документами по учету материалов, разработанными Госкомстатом России. Первичные документы на получение и отпуск материалов должны быть правильно оформлены, иметь соответствующие подписи и быть заранее пронумерованы.Перечислим документы по учету материально-производственных запасов.

-Доверенность (ф. № М-2 и № М-2а) - применяется для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика. Доверенность составляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю.

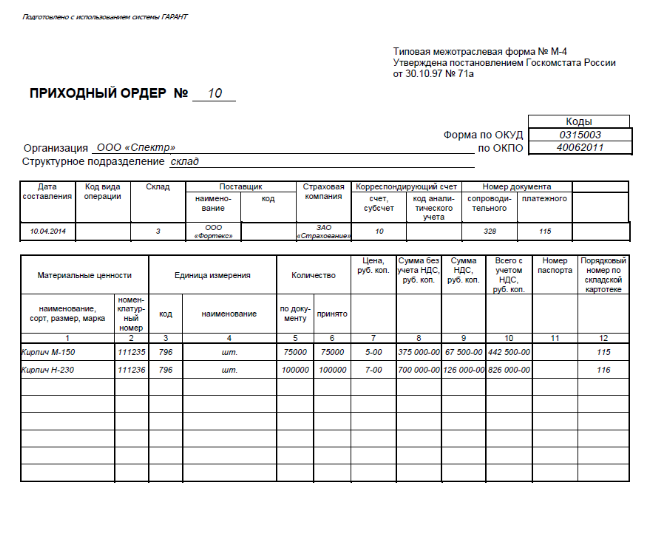

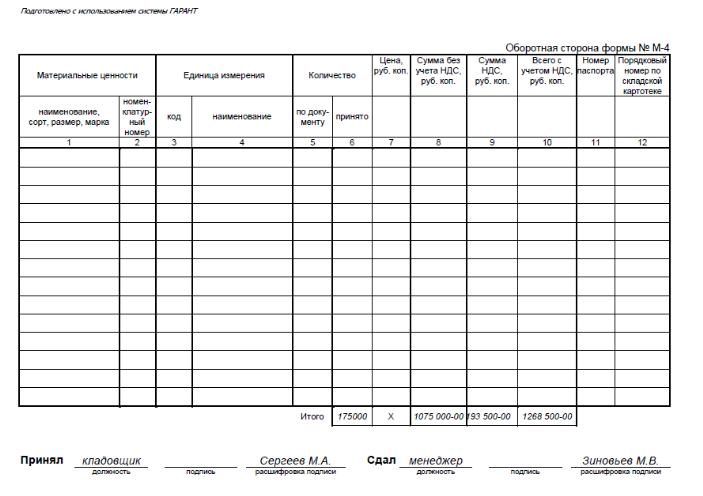

- Приходный ордер (ф. № М-4, рис. 4) - используется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер составляется в одном экземпляре материально ответственным лицом в день поступления ценностей на склад.

Рис.-4 М-4

- Акт о приемке материалов (ф. № М-7) - применяется для оформления приемки материальных ценностей в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика, а также при приемке запасов, поступивших без документов (при неотфактурованных поставках). Акт является юридическим основанием для предъявления претензии поставщику;

- Лимитно-заборная карта (ф. № М-8) - нужна для учета отпуска со склада сырья, материалов, покупных полуфабрикатов и т.п. в производственные подразделения организации в пределах утвержденного лимита. Лимит отпуска определяется на основе существующих нормативов расчетным путем, исходя из объемов производственных заданий цехов с учетом переходящих остатков запасов на начало отчетного периода. Лимитно-заборные карты выписываются в двух экземплярах сроком на один месяц, а при небольших объемах - на квартал. Один экземпляр карты до начала месяца передается структурному подразделению - потребителю материалов, другой - складу. Материалы отпускаются в производство складом только при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита материала. В лимитно-заборной карте структурного подразделения расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения. Лимитно-заборные карты склад сдает в бухгалтерию после использования лимита.

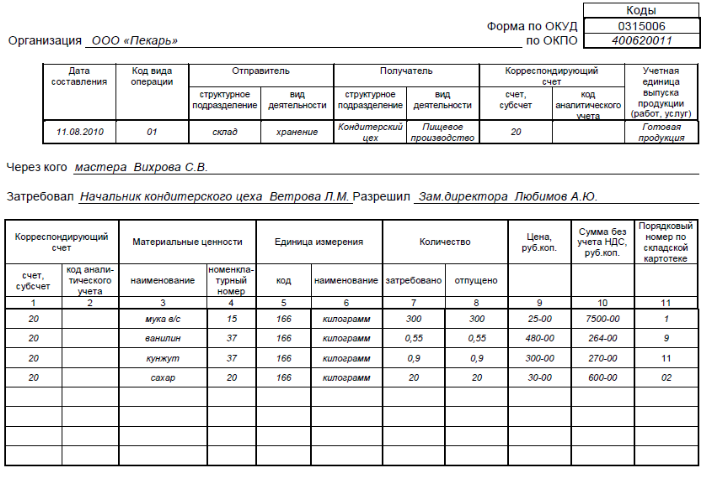

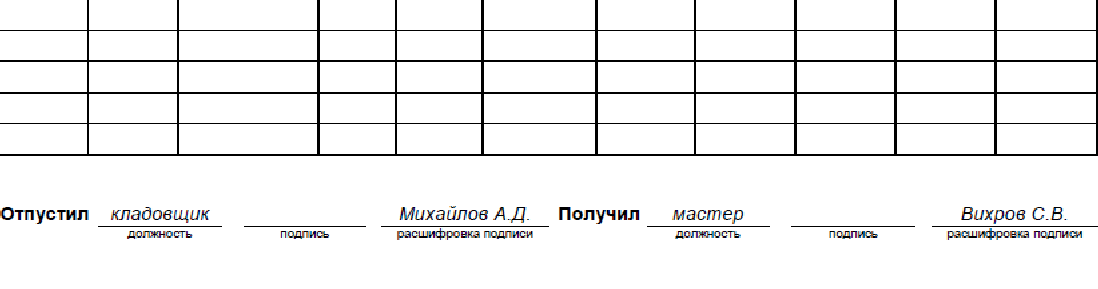

- Требование-накладная (ф. № М-11, рис. 5) - применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов. Накладная составляется в двух экземплярах материально ответственными лицами склада или цеха, сдающего ценности.

Рис. -5 М-11

- Накладная на отпуск материалов на сторону (ф. № М-15) - используется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Накладная выписывается в двух экземплярах по предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передается на склад в качестве основания для отпуска материалов, второй - получателю.

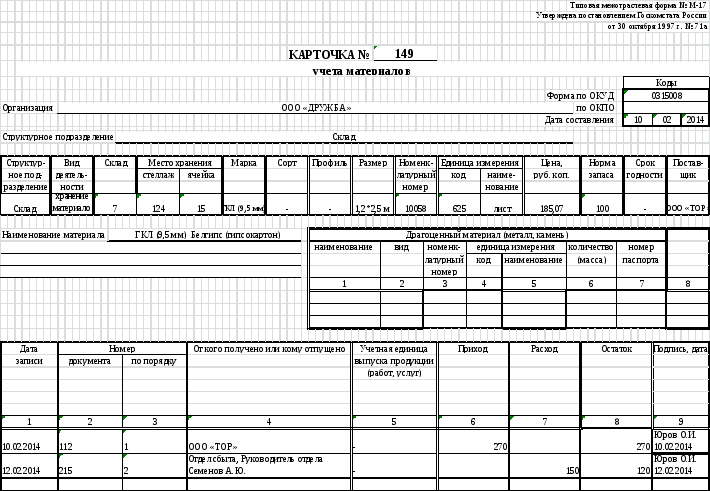

- Карточка учета материалов (ф. № М-17, рис. -6) - служит дли учета движения материалов на складе по каждому сорту, виду, размеру. Карточки являются документом строгой отчетности и выдаются кладовщику под расписку.

Рис. -6 М-17

- Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35) - применяется для учета материальных ценностей, полученных в процессе ликвидации основных средств, пригодных для использования при производстве работ в самой организации. На стоимость таких ценностей уменьшается убыток от ликвидации соответствующих объектов.

5. Законодательное и нормативное регулирование документирования операций с денежными средствами.

Нормативные документы, регламентирующие порядок документирования операций с денежными средствами в кассе, в пути и на счетах организации в банках;формы первичных документов, применяемые для оформления операции с денежными средствами;интерпретация и обоснование отнесения форм первичных документов к различным классификационным группам

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины; выявление возможностей более рационального использования денежных средств. Из этой цели вытекают основные задачи бухгалтерского учета денежных средств:

– своевременное и правильное документирование операций по движению денежных средств и расчетов;

– контроль за сохранностью денежных средств в кассе предприятия;

– использованием денежных средств по их целевому назначению;

– своевременность расчетов с поставщиками, покупателями (заказчиками), бюджетом, банками, органами социального страхования, рабочими и служащими и др.;

– своевременная проверка расчетов с дебиторами и кредиторами для предупреждения просроченной задолженности; своевременное выявление результатов инвентаризации денежных средств, документов и расчетов.

Основные нормативные документы:

-«О валютном регулировании и валютном контроле». Федеральный закон от 10.12.03 г. №173-ФЗ.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (вред, приказа Минфина РФ от 24.03.2000 г. №31н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49.

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» – ПБУ 3/2000. Утверждено приказом Минфина РФ от 10.01.2000 г. №2н.

- «О безналичных расчетах в РФ». Положение ЦБ РФ от 03.10.02 г. №2-П.

- «Порядок ведения кассовых операций в Российской Федерации». Инструкция Центрального банка РФ от 04.10.93 г. №18.

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма №КО-1), расходный кассовый ордер (форма КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3), Кассовая книга (форма КО-4), Книга учета принятых и выданных кассиром денежных средств (форма КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. №88 по согласованию с Минфином России и введены в действие с 1 января 1999 г.

Некоторые организации не могут сдавать денежную наличность в течение рабочего дня в обслуживающий их банк. В этом случае организации в соответствии с заключенными договорами вносят подготовленную денежную наличность в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений, как правило, через инкассаторов банка и отделения связи. В период с момента передачи денежных средств инкассаторам или непосредственно кредитным организациям, сберегательным кассам или почтовым отделениям сданные денежные средства учитывают на активном синтетическом счете 57 «Переводы в пути». Основанием для принятия денежных средств на учет по счету 57 являются квитанции кредитной организации, сберегательной кассы или почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам или другие подобные документы. Движение денежных средств (переводов) в иностранной валюте учитывают на счете 57 обособленно.

Банки осуществляют операции по счетам на основании расчетных документов.Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

-распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

-распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных расчетов в формах используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (далее - ОКУД) ОК 011-93 (класс "Унифицированная система банковской документации"). Форматы расчетных документов приведены в приложениях 1, 5, 9, 13 к настоящему Положению.