umk_econom_yprav_predp_nalogi_nalogooblazenie / Учебные пособия / УП Основы налогообложения - 2007

.pdfФедеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования

«Красноярский государственный торгово-экономический институт»

О. В. Конева

ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

Утверждено Редакционно-издательским советом института в качестве учебного пособия

по дисциплине «Налоги и налогообложение» для студентов специальности 080502.65

«Экономика и управление на предприятии (в торговле)», по дисциплине «Налоги в коммерческой деятельности» для студентов специальности 080301.65

«Коммерция (торговое дело)», по дисциплине «Налоговые системы»

для студентов специальности 080401.65 «Товароведение и экспертиза товаров»

Красноярск 2007

2

УДК 336.22(075.8) ББК 65.261.411я73

К 643

Рецензенты:

кандидат экономических наук, доцент И. Н. ВОСХОДОВА; кандидат экономических наук, доцент,

начальник отдела налогообложения ООО «ИТ-Маркет»

М. Л. КОЛОСОВА

Конева О. В.

К 643 Основы налогообложения : учеб. пособие / О. В. Конева ; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2007. – 102 с.

Предлагаемое учебное пособие состоит из 5 глав. В первой, второй и четвертой главах рассмотрены наиболее важные, по мнению автора, вопросы основ налогового законодательства РФ. Третья глава посвящена теории и практике применения специальных налоговых режимов хозяйствующими субъектами, осуществляющими деятельность в торговле. В пятой главе подробно рассмотрен порядок и условия привлечения налогоплательщиков и должностных лиц к административной, уголовной и финансовой ответственности за нарушение налогового законодательства. Материал, изложенный в пособии, подкреплен практическими примерами, позволяющими формировать кругозор в области экономики и налогового права, а также тестовыми заданиями и задачами для контроля за усвоением материала.

Предназначено студентам экономических специальностей и студентам, учебным планом которых предусмотрено изучение дисциплин «Налоги и налогообложение», «Налоги в коммерческой деятельности», «Налоговые системы» и др., всех форм обучения, а также слушателям учебнометодических центров ИПБ РФ, профессиональным бухгалтерам и практическим работникам.

УДК 336.22(075.8) ББК 65.261.411я73

©ГОУ ВПО «Красноярский государственный торгово-экономический институт», 2007

©Конева О. В., 2007

3 |

|

|

ОГЛАВЛЕНИЕ |

|

|

Предисловие………………………………………………… |

..…....... |

4 |

1. Система налогов и сборов в Российской Федерации……… |

........... |

5 |

1.1. Характеристика налоговой системы РФ, |

|

|

структура ее построения………………………………………..… |

… |

5 |

1.2. Принципы построения налоговой системы……… |

......…… ..… |

7 |

1.3. Классификация налогов…………………………………… |

........ |

10 |

1.4.Функции налогов…………………………………………........... 12

1.5.Участники налоговых правоотношений, их права,

|

обязанности и ответственность………………………………… |

|

....... |

13 |

|

|

1.6. Элементы налогообложения……………………………… |

....... |

|

21 |

|

2. |

Законодательство о налогах и сборах………………………............. |

|

|

24 |

|

|

2.1. Основные начала законодательства о налогах и сборах............ |

|

24 |

||

|

2.2. Международные налоговые отношения………………… |

.......... |

|

26 |

|

|

2.3. Действие актов законодательства во времени………… |

........… |

27 |

||

3. |

Специальные налоговые режимы………………………… |

.........….. |

29 |

||

|

3.1. Система налогообложения в виде |

|

|

|

|

|

единого налога на вмененный доход……………………………… |

|

. |

29 |

|

|

3.2. Упрощенная система налогообложения…………… |

......……. |

35 |

||

4. |

Налоговое обязательство и его исполнение. Налоговый контроль. |

|

|||

|

Производство по делам о налоговых правонарушениях……… |

..... |

49 |

||

|

4.1. Налоговое обязательство и его исполнение……………… |

....... |

|

49 |

|

|

4.2. Налоговый контроль……………………………………… |

|

......... |

|

53 |

|

4.3. Производство по делам о налоговых правонарушениях.......... |

|

58 |

||

5. |

Ответственность за налоговые правонарушения…………… |

......... |

|

62 |

|

|

Тесты для самоконтроля……………………………………………. |

77 |

|

|

|

|

Практические задания………………………………………… |

|

......... |

|

85 |

|

Заключение…… ………………………………………………........... |

90 |

|

|

|

|

Библиографический список…………………………………… |

|

........ |

|

91 |

|

Глоссарий.............……………………………………………… |

|

........ |

|

93 |

|

Приложение……………………………………………………......... 99 |

|

|

|

|

4

ПРЕДИСЛОВИЕ

Динамично повышающиеся требования к качеству подготовки студентов экономических специальностей во многом обусловливаются интенсивным развитием рыночных отношений в России. Для будущего успешного развития страны ее экономическая наука должна как минимум не уступать передовому уровню развитых стран, а желательно – опережать их. Для создания основы формирования передовой экономической мысли, безусловно, необходим высокий уровень теоретической подготовки студентов соответствующих специальностей, в первую очередь в специализированных высших учебных заведениях государственной системы высшего профессионального образования.

Данное учебное пособие имеет своей целью рассмотреть вопросы основ налогового законодательства Российской Федерации, в связи с чем может являться базовым при изучении дисциплины «Налоги и налогообложение» студентами специальности 080502.65 «Экономика и управление на предприятии (в торговле)», дисциплины «Налоговые системы» студентами специальности 080401.65 «Товароведение и экспертиза товаров», дисциплины «Налоги в коммерческой деятельности» студентами специальности 080302.65 «Коммерция и торговое дело», дисциплины «Налоговые системы» студентами специальности 050401.65 «Товароведение и экспертиза товаров».

В учебном пособии рассмотрены вопросы, касающиеся построения налоговой системы в РФ, нормативно-законодательной базы, регулирующей налоговые отношения, условий привлечения к ответственности за налоговые правонарушения и мер исполнения налогового обязательства, а также характеристику специальных налоговых режимов, применяемых предприятиями торговли.

Учебное пособие содержит тестовые и практические задания по всем темам для самостоятельной работы и проверки знаний.

5

1.СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1.Характеристика налоговой системы РФ, структура ее построения

Налоговая система – совокупность налогов, сборов, пошлин и иных платежей, взимаемых с юридических и физических лиц в соответствии с действующим законодательством Российской Федерации, а также принципов, форм и методов их установления, изменения, отмены, уплаты и применения мер по обеспечению их взимания, налогового контроля и ответственности за нарушение налогового законодательства.

Таким образом, налоговая система состоит из следующего ряда сис-

тем:

-налогов (действующий комплекс налогов и сборов);

-контроля за правильностью и своевременностью уплаты налогов

исборов;

-пресечения налоговых правонарушений и преступлений. Налоговую систему принято определять как совокупность сущест-

вующих на данный момент в конкретном государстве существенных условий налогообложения, которые во многом определяются действующими в ее рамках налоговыми режимами.

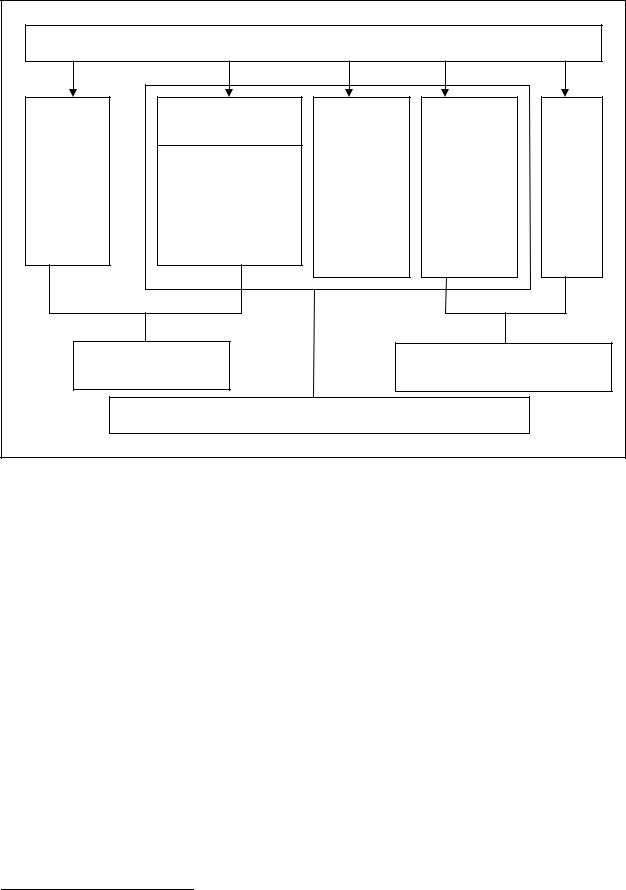

На сегодняшний день российская налоговая система включает в себя несколько режимов налогообложения (рис. 1).

Специальный налоговый режим (ст. 18 Налогового кодекса Россий-

ской Федерации (далее – НК РФ)) – особый порядок исчисления и уплаты налогов в течение определенного периода.

Кспециальным налоговым режимам относятся:

1)система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2)упрощенная система налогообложения;

3)система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4)система налогообложения при выполнении соглашения о разделе продукции.

Структура построения налоговой системы заложена непосредст-

венно в его определении, которая включает в себя: налоги, сборы, пошлины, иные платежи.

Налог (ст. 8 НК РФ) – обязательный индивидуально безвозмездный платеж, взимаемый с юридических и физических лиц в порядке отчуждения принадлежащих им финансовых ресурсов с целью обеспечения деятельности государства.

|

|

|

6 |

|

|

|

|

|

РОССИЙСКАЯ НАЛОГОВАЯ СИСТЕМА |

|

|

||

Традиционная система |

налогообложения (общий режим) |

Упрощенная |

Система налогообложения при выполнении соглашения о разделе продукции |

Система налогообложения в виде единого налога на вмененный доход |

|

|

система |

Налог на игорный |

|

||||

Система для |

бизнес |

|||||

сельхозтовароп- |

||||||

роизводителей |

||||||

(Единый сель- |

||||||

скохозяйст- |

||||||

венный налог) |

||||||

|

||||||

|

Альтернативные |

|

Системы обязательные |

|||

|

системы |

|

к применению |

|

||

|

|

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ |

|

|

||

|

Рис. 1. |

Налоговые режимы российской налоговой системы |

|

|

||

Экономическая сущность налогов проявляет себя в следующих юридических аспектах их взимания:

1)налоги являются индивидуально безвозмездными;

2)налоги взимаются по принципу безвозвратности;

3)налоги носят односторонний характер их установления. Основной целью взимания налогов является обеспечение государст-

венных расходов в целом, без их конкретизации.

Сбор (ст. 8 НК РФ) – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении сбороплательщиков государственными органами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений1.

Пошлина (Гражданский кодекс Российской Федерации (далее – ГК РФ)) – денежная повинность, взимаемая в связи с услугой публично правового характера.

Пошлины бывают государственные – взимаются при подаче документов в суд либо при совершении каких либо нотариальных действий, и

1С 01.01.2005 г. действует только один сбор: сбор за пользование водными объектами животного мира и за пользование объектами водных биологических ресурсов

7

таможенные – взимаются при совершении экспортно-импортных опера-

ций.

Иные платежи – включают в себя компенсационную плату за пользование природными ресурсами (лесной налог, водный налог, налог на добычу полезных ископаемых), и разовые изъятия – это платежи, взимаемые в особом порядке в чрезвычайных ситуациях, а также в качестве наказания (штрафы за нарушение налогового законодательства, арест имущества и его реализация в счет погашения долгов по налогам).

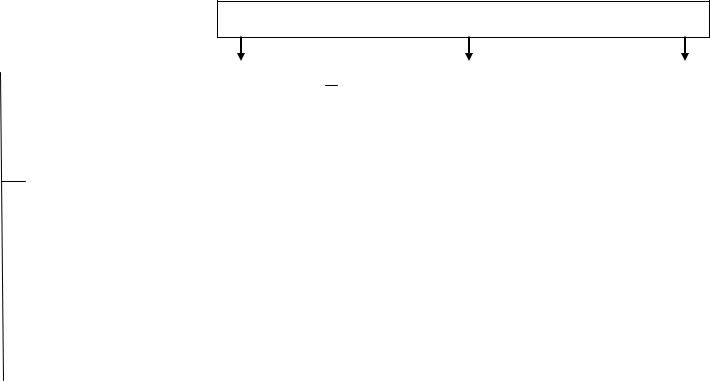

1.2. Принципы построения налоговой системы

Принципы построения налоговой системы – это основные исход-

ные положения системы налогообложения. Впервые принципы налогообложения были сформулированы А. Смитом в вышедшей в 1776 г. книге «Исследование о природе и причинах богатства народов»2, которые в конце XVIII в. были расширены и систематизированы немецким ученымэкономистом А. Вагнером [8. C. 27].

В современной интерпретации основные принципы налогообложения могут быть сформулированы на основе Конституции РФ, НК РФ, а также на основе достижений экономической теории и практики следующим образом (рис. 2):

-экономические;

-юридические;

-организационные.

К экономическим принципам относятся следующие:

-принцип хозяйственной независимости хозяйствующего субъекта;

-принцип справедливости: каждый должен платить законно установленные налоги, соразмерные своим доходам;

-принцип сбалансированности (взаимовыгоды) государство не должно устанавливать непомерное налоговое бремя, которое может провоцировать налогоплательщика искать (в т. ч. незаконные) пути уклонения от уплаты налогов;

-принцип определенности: сумма, порядок, способ и время налогового платежа должны быть закреплены законодательно;

-принцип удобства, т. е. простота исчисления и уплаты налога;

-принцип экономичности: затраты, связанные со сбором налога, должны быть значительно меньше самого налога.

2 Смит А. Исследование о природе и причинах богатства народов / А. Смит. – М. : Соц-

экгиз, 1935. – Т. 2. – С. 341-343.

8

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

|

|

|

|

Экономические |

|

|

|

|

Юридические |

|

|

|

Организационные |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

хозяйственной независимости |

|

|

|

|

равенства перед налоговым |

|

|

|

единства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

законодательством |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

справедливости |

|

|

|

|

|

|

|

|

эластичности |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

законодательного установления |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

сбалансированности |

|

|

|

|

налогов |

|

|

|

стабильности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

определенности |

|

|

|

|

запрета обратной силы законо- |

|

|

|

множественности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

дательства |

|

|

|

налогов |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

удобства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

приоритета налогового закона |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

экономичности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

полноты закона о налогах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

неотвратимости |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ответственности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Рис. 2. Принципы налогообложения |

|

|

|

|

|

||||

9

Юридические принципы могут быть как общими, так и специфическими. Можно выделить следующие юридические принципы:

-принцип равенства перед налоговым законодательством: все лица равны перед законом; не допускается дискриминация в предоставлении налоговых льгот, освобождений и т. д. в отношении налогоплательщиков;

-принцип законодательного установления налогов: налоги устанавливаются законами; исчерпывающий перечень налогов устанавливается федеральным законом;

-принцип запрета обратной силы законодательства по налогам и сборам: законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют;

-принцип приоритета налогового закона: в случае законодательных коллизий (неразрешимых противоречий) приоритет для исчисления и уплаты налогов имеет налоговый закон;

-принцип полноты закона о налогах: должны быть установлены в законе о налоге все элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам;

-принцип неопределенности ответственности за неисполнение обязанностей налогоплательщика.

К организационным принципам следует отнести следующие:

-принцип единства налоговой системы означает, что на всей территории Российской Федерации действует законодательство о налогах, которое не допускает дискриминации бюджетов разного уровня;

-принцип эластичности, т. е. оперативное регулирование со стороны государства собираемости налогов и сборов;

-принцип стабильности: налоговая система должна редко изменяться и быть прогнозируемой;

–принцип множественности налогов: снижение суммы одного из налогов обязательно должно привести к увеличению суммы другого налога.

10

1.3. Классификация налогов

Налоги можно классифицировать по ряду следующих признаков

(рис. 3):

1. По способу взимания:

–прямые – это налоги, величина которых взимается в зависимости от полученного дохода либо стоимости имущества (прямые реальные: налог на землю, ЕНВД; прямые личные: НДФЛ, налог на прибыль);

–косвенные – налоги на потребление, величина которых включается

встоимость товаров, работ и услуг и оплачивается их конечными потребителями (косвенные индивидуальные: акциз; косвенные универсальные: НДС).

2. В зависимости от субъекта налогообложения:

–налоги, взимаемые с юридических лиц (НДС, налог на прибыль);

–налоги, взимаемые с физических лиц (НДФЛ, налог на имущество физических лиц);

–смешанные налоги (налог на землю, ЕСН).

3. По порядку ввода:

–обязательные – вводятся на всей территории РФ (все федеральные налоги, из числа региональных: налог на имущество юридических лиц; из числа местных налогов: налог на землю, налог на имущество физических лиц);

–факультативные – вводятся на той или иной территории по решению субъекта РФ либо Городского Совета (ЕНВД).

4. По территориальному признаку (данный признак положен в основу налогового кодекса РФ):

–федеральные – действуют на всей территории РФ;

–региональные (субъектов РФ) – действуют на территории определенного субъекта РФ;

–местные – действуют на территории определенного муниципального образования.

5. По источникам начисления:

–налоги, относимые на счета затрат (счета 20 «Основное произ-

водство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»): транспортный налог, ЕСН, налог на землю, платежи за пользование природными ресурсами в пределах установленных нормативов), сумма данных налогов у торговых организаций включается в показатель «Коммерческие расходы» Формы № 2 «Отчета о прибылях и убытках», у организаций, занимающихся производством, – в показатель «Себестоимость продукции» той же Формы отчетности;

–налоги, относимые на счета реализации (счета 90 «Продажи», 91 «Прочие доходы и расходы»): НДС, Акциз;