сессия №8 2013г / Финансы и кредит / Лекции / КЛ Финансы в схемах и таблицах - 2004

.pdfПо уровню бюд- |

жетной системы |

По спосо- |

бу уплаты |

По цели ис- |

пользования |

|

|

81 |

|

|

|

|

НАЛОГОВАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ |

|

|||

Налоги |

Субъекты налоговых |

Налоговые |

Налоговые |

Ответственность на- |

|

|

правоотношений |

ставки |

льготы |

логоплательщиков |

|

федеральные |

Юридиче- |

регрессивные |

Необлагаемый |

Условная |

|

|

|||||

минимум |

|

||||

|

ские лица |

|

|

||

|

|

|

Административная |

||

региональные |

|

пропорциональ- |

|

||

|

Изъятие опре- |

|

|||

|

|

ные |

|

||

|

Физические |

|

деленных эле- |

Дисциплинарная |

|

местные |

лица |

прогрессивные |

ментов объекта |

||

|

|||||

из базы обло- |

|

||||

|

|

|

|

||

прямые |

|

твердые |

жения |

Финансовые |

|

|

|

||||

|

|

|

Понижение |

санкции |

|

косвенные |

|

|

|

||

|

|

налоговых |

|

||

|

|

|

|

||

общие |

Объекты |

|

ставок |

|

|

|

|

|

|||

|

налогообложения |

Прочие |

|

||

специальные |

|

|

|

||

|

|

|

|

||

Доходы |

Стоимость |

Отдельные виды |

Добавленная стои- |

Другие объекты, |

|

установленные |

|||||

(прибыль) |

товаров |

деятельности |

мость продукции, |

законом |

|

|

|

|

работ, услуг |

|

|

82

КЛАССИЧЕСКИЕ ПРИНЦИПЫ Справедливость, равномер-

НАЛОГООБЛОЖЕНИЯ ность, удобство, дешевизна

Принципы построения российской системы налогообложения

Экономико-функциональные принципы

Стабильность, устойчивость, запрет обратной силы налоговых законов

Стремление к универсальному налогообложению (4 классических правила)

Включение исключительно налоговых форм перераспределения доходов

Однократность взимания налогов

Нейтральность, прозрачность и дискретность налогообложения (объект, ставки)

Равнонапряженность налогового бремени для всех субъектов налогового права

Стремление к достижению относительного равновесия между налоговыми функциями

Эластичность налоговой техники и предупредительность налогового производства

Стремление к обеспечению относительного равновесия экономических интересов

Недопущение депрессивного характера действий налоговых администраций

Организационно-правовые принципы

Равенство

Всеобщность

Обязательность уплаты

Обязательность уплаты

Учет фактической способности налогоплательщика к уплате налога

|

83 |

|

|

|

|

НАЛОГОВЫЙ МЕХАНИЗМ |

|

|

|

совокупность правил, форм, методов и практических инструментов организации действующей |

||||

налоговой системы, определяющих способы реализации фискального воздействия |

||||

|

и экономического влияния |

|

|

|

|

Элементы налогового механизма |

|

|

|

Субъект |

Лицо, которое по закону обязано |

Физические лица |

||

налога |

уплачивать налог |

Юридические лица |

||

Носитель |

Конечный налогоплательщик, несущий на себе фактическое бре- |

|||

мя по уплате налога. Носитель и субъект не совпадают при кос- |

||||

налога |

||||

венном налогообложении |

|

|

||

|

|

|

||

|

Объект, имеющий стоимостную, |

– |

Операции по реализа- |

|

Объект нало- |

количественную или физическую |

ции товаров, работ, услуг; |

||

– |

имущество; |

|||

характеристики, с наличием кото- |

||||

гообложения |

– |

прибыль, доход; |

||

рого у налогоплательщика возни- |

– |

стоимость товаров; |

||

|

||||

|

кают обязанности по уплате налога |

– |

вид деятельности; |

|

|

– |

иные объекты |

||

|

|

|||

Налоговая |

Стоимостная, физическая или иная характеристика объекта нало- |

|||

база |

гообложения |

|

|

|

Налоговая |

Величина налога в расчете на еди- |

– |

Прогрессивные; |

|

– |

регрессивные; |

|||

ставка |

ницу обложения |

– |

пропорциональные; |

|

– |

твердые |

|||

|

|

|||

Единица об- |

Единица измерения объекта нало- |

Денежные единицы |

||

гообложения, к которому применя- |

||||

ложения |

|

|

||

ется налоговая ставка |

Натуральные единицы |

|||

|

||||

Источник |

Вид дохода плательщика (или иные поступления), из которых |

|||

уплаты |

в установленном порядке производится удержание налога |

|||

Налоговый |

Календарный год или иной период времени |

|

|

|

применительно к отдельным налогам, по окон- |

год; квар- |

|||

период |

||||

чании которого определяется налоговая база и |

тал; месяц. |

|||

|

исчисляется сумма налога |

|

|

|

Налоговые |

Разрешенные законом преимущества |

– |

Возможность не упла- |

|

чивать налоги; |

||||

льготы |

по сравнению с другими плательщи- |

– |

снижение ставки; |

|

– |

вычеты из налогообла- |

|||

|

ками |

|||

|

гаемой базы |

|||

|

|

|||

Необлагае- |

Законодательно установленная минимальная сумма объекта налогообложе- |

|||

мый минимум |

ния, которая освобождается от обложения установленным налогом |

|||

Способ упла- |

Способ расчета и взимания нало- |

– |

У источников; |

|

ты налога |

гового платежа |

– |

кадастровый; |

|

– |

декларационный. |

|||

|

|

|||

84

ФОРМЫ ИЗМЕНЕНИЯ СРОКА УПЛАТЫ НАЛОГА

Отсрочка

Рассрочка

Налоговый

кредит

Инвестиционный налоговый кредит

Изменение срока уплаты налога при наличии оснований на срок от одного до шести месяцев с единовременной или поэтапной уплатой налогоплательщиком сумы задолженности

Изменение срока уплаты одного или нескольких налогов на срок от трех месяцев до одного года в случаях:

1)причинения налогоплательщику ущерба в результате стихийного бедствия, технологической катастрофы;

2)задержки финансирования из бюджета;

3)угрозы банкротства в случае единовременной выплаты налога

Изменение срока уплаты налога, при котором организации предоставляется возможность в течение установленного срока в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов на срок от 1 до 5 лет.

Предоставляется по налогу на прибыль организациям, по региональным и местным налогам. Основание предоставления инвестиционного налогового кредита:

1.проведение научно-исследовательских, опытно-конструкторских работ либо технического перевооружения производства;

2.осуществление внедренческой или инновационной деятельности;

3.выполнение особо важного заказа по соци- ально-экономическому развитию региона

|

85 |

НАЛОГ |

СБОР |

Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований

Обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)

ФУНКЦИИ НАЛОГОВ

Регулирующая |

|

Фискальная |

|

Перераспределительная |

|

Контрольная |

|

Стимулирующая |

|

|

|

|

|

|

|

|

|

С помощью налогов |

|

Налоги являются ос- |

|

Перераспределение финансо- |

|

Контроль за эффек- |

|

Налоги стимулируют |

государство регули- |

|

новным источником |

|

вых ресурсов между региона- |

|

тивным использо- |

|

эффективное исполь- |

рует темпы развития |

|

доходов государствен- |

|

ми отраслями и др. |

|

ванием финансовых |

|

зование финансовых |

экономики |

|

ного бюджета |

|

|

|

ресурсов |

|

ресурсов |

|

|

|

|

|

|

|

|

|

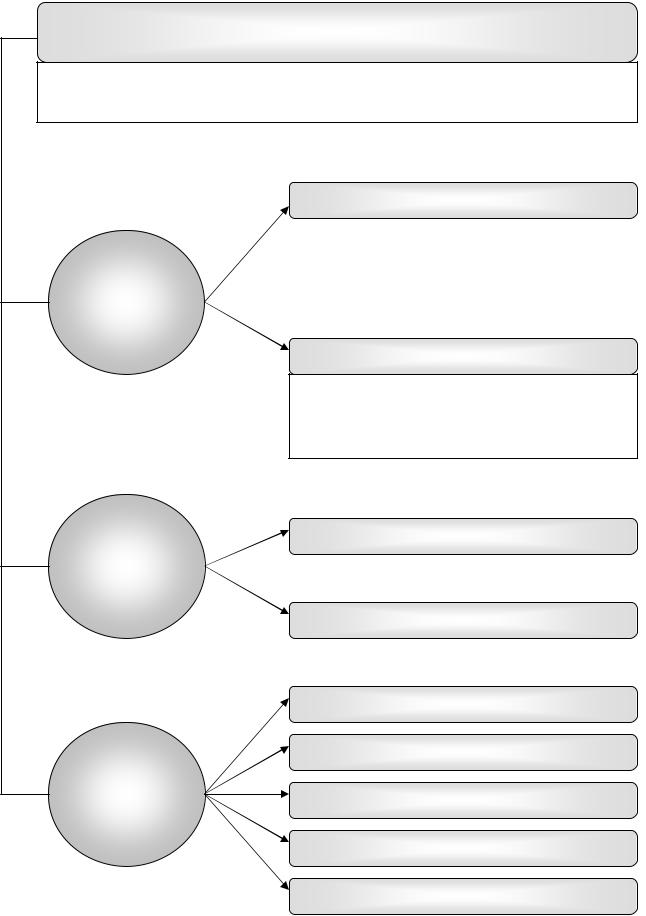

КЛАССИФИКАЦИЯ НАЛОГОВ

|

В зависимости от |

|

По способу |

|

По субъектам |

|

По цели |

|

По полноте |

|

По срокам |

|

|

уровня власти, уста- |

|

уплаты |

|

обложения |

|

использования |

|

прав |

|

оплаты |

|

|

навливающего налог |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– |

|

– |

|

|

|

|

|

|

|

|

|

|

федеральные |

прямые |

– |

раскладочные |

– |

общие |

– |

закрепленные |

– |

регулярные |

|||

– |

региональные |

– |

косвенные |

– |

количественные |

– |

специальные |

– |

регулирующие |

– |

разовые |

|

–местные

86

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ в 2004 году

1. |

Налог на добавленную стоимость |

18 %, 10 %, 0 %, 15,25 %, 9,09 % |

2. |

Акцизы |

Согласно ст. 193 НК РФ |

3. |

Налог на доходы физических лиц |

13%, 35%, 30%, 6% |

4. |

Единый социальный налог |

Согласно ст. 241 НК РФ |

5. |

Налог на операции с ценными бумагами |

0,2 % |

6. |

Налог на прибыль организаций |

24%,20%, 1 0%,6%, 1 5%,0% |

7. |

Платежи за пользование природными ре- |

|

сурсами: |

|

|

сборы за пользование объектами животного |

Согласно ст. 333.3 НК РФ |

|

мира и водных биологических ресурсов |

|

|

плата за пользование водными объектами |

Согласно ст. 4 Федерального закона от |

|

|

|

06.05.1998 № 71-Ф «О плате за пользо- |

|

|

вание водными объектами» |

8. |

Государственная пошлина |

Согласно закону РФ от 09.12.1991 |

|

|

№ 2005-1 «О государственной пошли- |

|

|

не» |

9. |

Налог с имущества, переходящего в по- |

Согласно ст. 3 закона РФ от 12.12.1991 |

рядке наследования или дарения |

№ 2020-1 «О налоге с имущества, пе- |

|

|

|

реходящего в порядке наследования |

|

|

или дарения» |

10. Сбор за использование наименований |

0,5 %, 0,05 %, 100 МРОТ |

|

«Россия». «Российская Федерация» и обра- |

|

|

зованных на их основе слов и словосочета- |

|

|

ний |

|

|

11. Сборы за выдачу лицензий и право на |

100 МРОТ; 500 МРОТ; 1000 МРОТ; |

|

производство и оборот этилового спирта, |

15 000 МРОТ |

|

спиртосодержащей и алкогольной продук- |

|

|

ции |

|

|

12. Налог на добычу полезных ископаемых |

Согласно ст. 342 НК РФ |

|

13. Система налогообложения для сельско- |

6 % |

|

хозяйственных товаропроизводителей (еди- |

|

|

ный сельскохозяйственный налог) |

|

|

14. Упрощенная система налогообложения |

Для доходов 6 %; для доходов, умень- |

|

|

|

шенных на величину расходов, – 1 5 % |

15. Система налогообложения в виде едино- |

15 % величины вмененного дохода |

|

го налога на вмененный доход для отдель- |

|

|

ных видов деятельности |

|

|

87

РЕГИОНАЛЬНЫЕ НАЛОГИ в 2004 году

1. Налог на иму- |

Не более 2,2 % |

щество организа- |

|

ций |

|

2. Лесной доход |

Согласно Лесного кодексу РФ от 29.01. 997 № 22-ФЗ; по- |

|

становление Правительства РФ от 19.02.2001 № 127 «О ми- |

|

нимальных ставках платы за древесину, отпускаемую на |

|

корню» |

3. Налог на игор- |

1. Налоговые ставки устанавливаются законами субъектов |

ный бизнес |

РФ в следующих пределах: за 1 игровой стол – от 25 000 до |

|

125 000 руб.; за 1 игровой автомат – от 1 500 до 7 500 руб.; |

|

за 1 кассу тотализатора или 1 кассу букмекерской конторы |

|

– от 25 000 до 125 000 руб. |

|

2. В случае если ставки налогов не установлены законами |

|

субъектов РФ, ставки налогов устанавливаются в следую- |

|

щих размерах: за 1 игровой стол – 25 000 руб.; за 1 игровой |

|

автомат – 1 500 руб.; за 1 кассу тотализатора или в 1 кассу |

|

букмекерской конторы – 25 000 руб. |

4. Транспортный |

Согласно ст. 361 НК РФ |

налог |

|

|

МЕСТНЫЕ НАЛОГИ в 2004 году |

1. |

Налог на имущество физи- |

Согласно ст. 3 закона РФ от 09.12.91 № 2003-1 |

ческих лиц |

«О налогах на имущество физических лиц» |

|

2. |

Земельный налог |

Согласно закону РФ от 11.10.1991 № 1738-1 |

|

|

«О плате на землю» |

3. |

Налог на рекламу |

Не более 5 % |

1

2

3

4

5

88

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

|

|

|

Упрощенная система нало- |

|

Для субъектов ма- |

|

гообложения |

||

|

|

|||

|

||||

лого предприни- |

|

|

|

|

Система налогообложения в |

||||

мательства |

|

|||

|

виде единого налога на вме- |

|||

|

|

|

||

|

|

|

ненный доход для отдель- |

|

|

|

|

||

|

|

|

ных видов деятельности |

|

|

|

|

|

|

|

|

|

|

|

В особых |

|

ОЭЗ в Калининградской |

||

экономических |

|

|

области |

|

зонах |

|

|

||

|

||||

|

|

|

ОЭЗ в Магаданской области |

|

|

|

|

||

|

|

|

|

|

Для организаций, зарегистрированных в качестве налогоплательщиков в закрытых административно-территориальных образованиях

При исполнении соглашений о разделе продукции

Для сельскохозяйственных товаропроизводителей – Единый сельскохозяйственный налог

89

РАСХОДЫ БЮДЖЕТА

денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления

|

Капитальные расходы |

|

|

|

|

|

обеспечивают инновационную и инве- |

|

По эконо- |

стиционную деятельность. |

|

В составе капитальных расходов может |

||

мическому |

||

быть сформирован бюджет развития |

||

содержа- |

||

|

||

|

||

нию |

|

|

|

Текущие расходы |

обеспечивают текущее финансирование органов государственной власти и самоуправления

По |

Потребительские |

|

|

результа- |

|

там |

|

|

Производительные |

|

На социальные цели |

По обще- |

Внешнеэкономические расходы |

ственному |

|

назначе- |

Экономические расходы |

нию |

|

|

Военные расходы |

|

Расходы на управление |

90

РАСХОДЫ БЮДЖЕТА, финансируемые исключительно

из федерального бюджета |

региональных бюджетов |

местных бюджетов |

–Обеспечение деятельности федеральных органов власти;

–федеральная судебная система;

–международная деятельность;

–национальная оборона, обеспечение безопасности государства;

–фундаментальные исследования и содействие НПТ;

–государственная поддержка железнодорожного, воздушного и морского транспорта;

–поддержка атомной энергетики;

–ликвидация чрезвычайных ситуаций;

–исследование и использование космического пространства;

–содержание учреждений федеральной собственности;

–пополнение государственных залогов и резервов;

–проведение выборов и референдумов РФ;

–финансовая поддержка субъектов РФ;

–официальный статистический учет

– |

Обслуживание регионального долга; |

|

– |

Содержание органов местного самоуправления; |

– проведение выборов и референдумов; |

|

– |

управление муниципальной собственностью; |

|

– |

международные связи; |

|

– |

муниципальные органы общественного порядка; |

– |

содержание государственных учрежде- |

|

– |

ЖКХ; |

|

ний; |

|

– |

муниципальное дорожное строительство; |

– |

региональные СМИ; |

|

– |

благоустройство и деление территории; |

– финансовая помощь местным бюдже- |

|

– |

утилизация бытовых отходов; |

|

|

там; |

|

– |

содержание мест захоронения; |

– |

региональные целевые программы; |

|

– |

транспортное обслуживание населения; |

– |

формирование собственности субъектов |

|

– |

противопожарная безопасность; |

|

РФ; |

|

– |

охрана окружающей среды; |

– |

прочие расходы |

|

– |

обслуживание муниципального долга; |

|

|

|

– |

целевое дотирование населения; |

|

|

|

– |

содержание муниципальных органов; |

|

|

|

– проведение местных выборов и референдумов |

|

|

|

|

|

|

Совместно финансируемые расходы

–Государственная поддержка отраслей народного хозяйства (за исключением атомной энергетики);

–обеспечение правоохранительной деятельности;

–обеспечение противопожарной безопасности;

–работы, обеспечивающие научно-технический процесс;

–социальная защита населения;

–охрана окружающей среды;

–развитие рыночной инфраструктуры;

–предупреждение чрезвычайных ситуаций межрегионального масштаба;

–обеспечение выборов;

–средства массовой информации;

–образование