сессия №8 2013г / Экономика торгового предприятия / Лекции / ТЛ Доходы и прибыль - 2011

.pdf21

6. Расчет размера суммы реализованных торговых надбавок, исходя из объема оборота розничной торговли в отпускных ценах и уровня торговых надбавок по отдельным товарным группам:

|

n |

× У |

|

|

|

∑ P |

ТНi |

(6) |

|

|

ОТПi |

|

||

∑ ТНр = |

i=1 |

|

|

, |

|

|

|

||

100 |

|

|

||

где ∑ ТНр – сумма реализованных торговых надбавок, тыс. руб.; РОТПi – оборот

розничной торговли в отпускных ценах по i-ой товарной группе, тыс. руб.; УТНi – уровень торговой надбавки по i-ой товарной группе, %.

7. Определение общей суммы валовой прибыли торгового предприятия как разницы между выручкой от реализации товаров (работ, услуг) и себестоимостью продажи товаров:

ТНр = ВР − Сп , |

(7) |

где ТНр – сумма реализованных торговых надбавок, тыс. руб.; ВР – выручка от продажи (оборот розничной торговли) товаров (работ, услуг), (оборот розничной торговли) , тыс. руб.; СП – себестоимость продажи товаров, тыс. руб.

8. Определение общей суммы валовой прибыли торгового предприятия методом прямого счета исходя из договоров-поставок товаров (при условии, что производитель или поставщик устанавливает фиксированную цену реализации на свой товар).

Конкретный метод расчета валовой прибыли торговое предприятие выбирает, исходя из наличия необходимой для расчета информации и действующего на предприятии порядка учета и анализа оборота розничной торговли. При этом необходимо отметить, что расчет валовой прибыли в оптовой торговле осуществляется по аналогичным формулам, только здесь учитывается объем оптового оборота и уровень снабженческо-сбытовых надбавок.

Устанавливать фиксированный уровень торговой и снабженческосбытовой надбавки на длительный срок нецелесообразно, так как изменение конъюнктуры потребительского рынка и конкурентного окружения приводят к колебанию рыночных цен, что должно найти отражение в их уровне. В конечном итоге, их обоснование сводится к установлению дифференцированных надбавок и их увязке с объемом реализации с целью получения максимального размера валовой прибыли [32].

Что касается общественного питания, то в связи с дифференциацией уровня наценок по составу товарооборота валовая прибыль рассчитывается по тем же формулам отдельно от реализации продукции собственного производства и от реализации покупных товаров. От уровня наценки на собственную продукцию и покупные товары зависит размер и уровень дохода, получаемого предприятием, за счет которого оно покрывает затраты на производство, реализацию и организацию потребления продукции собственного производства и товаров и получает прибыль. Зависимость между уровнем дохода и наценки такая же, как в розничной и оптовой торговле [34].

22

Помимо надбавок и наценок доходы торгового предприятия формируются и за счет других источников. Согласно ПБУ 9/99 «Доходы организации» могут складываться за счет «предоставления за плату во временное пользование (временное владение и пользование) своих активов по договору аренды».

Также согласно данному Положению доходы могут формироваться за счет лицензионных платежей за пользование объектами интеллектуальной собственности. Доходы от реализации другого имущества формируются за счет выручки от продажи отдельных видов основных фондов, нематериальных активов, ценных бумаг, валютных ценностей и других видов материальных и финансовых активов торгового предприятия .

Прочие поступления доходов складываются за счет поступления средств, не связанных непосредственно с реализацией товаров и платных торговых услуг, другой продукции или имущества торгового предприятия.

К ним относят доходы от паевого участия предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами; доходы от принадлежащих предприятию облигаций и других ценных бумаг, выпущенных эмитентами (в виде сумм процентов и дивидендов, полученных по ценным бумагам); доходы по депозитным вкладам торгового предприятия в банках; полученные штрафы, пени и неустойки за нарушения условий договоров; другие виды доходов. Кредиторская задолженность, по которой срок исковой давности истек, тоже включается в доход предприятия в сумме, в которой она была отражена в бухгалтерском учете организации [12].

Таким образом, из этого следует, что такой источник, как основные фонды формируют доходы в случае сдачи этих объектов в аренду, их продажи или получения их безвозмездно. За счет нематериальных активов доходы складываются также в случае аренды или продажи патентов и других объектов интеллектуальной собственности. Что касается оборотных активов, то здесь можно выделить такие источники формирования доходов, как товарно-материальные ценности и денежные средства. Обратимся к табл. 8, где отражено соответствие каждому виду доходов определенных источников.

Таблица 8

Источники формирования доходов на предприятиях торговли в современных условиях

Виды доходов |

Источники формирования доходов |

Доходы |

|

|

1.1. Торговые надбавки, |

1.1. Сумма реализованных торговых |

|

1. Валовая |

1.2. Снабженческо-сбытовые надбавки |

надбавок |

|

1.3. Наценки общественного питания |

1.2. Сумма оптовых надбавок |

||

прибыль |

|||

|

1.3. Доходы от прочей торговой дея- |

||

|

|

||

|

|

тельности |

|

2. Доходы |

2.1. Внеоборотные активы: основные |

2.1. Проценты от участия в уставном |

|

от участия |

фонды, нематериальные активы, прочие |

капитале |

|

в деятельно- |

2.2. Оборотные активы: товарно- |

2.2. Доходы по ценным бумагам |

|

сти других |

материальные ценности, денежные |

2.3. Сумма доходов по договору про- |

|

организаций |

средства, прочие |

стого товарищества |

|

3. Проценты |

3.1. Оборотные активы: денежные |

3.1. Проценты по депозитам |

|

к получению |

средства, прочие |

3.2. Выплаты по процентам банком за |

|

|

пользование расчетным счетом |

||

|

|

23

|

|

Окончание табл. 8 |

Виды доходов |

Источники формирования доходов |

Доходы |

|

1. Внеоборотные активы: основные |

4.1. Сумма арендной платы |

|

фонды, нематериальные активы, |

4.2. Стоимость проданных основных |

|

прочие |

фондов |

|

2. Оборотные активы: товарно- |

4.3. Плата организациями за пользо- |

|

материальные ценности, денежные |

вание патентами или объектами ин- |

|

средства, прочие |

теллектуальной собственности |

4. Прочие |

|

4.4. Сумма штрафов, пеней и неусто- |

|

ек за нарушение условий договоров |

|

доходы |

|

|

|

4.5. Просроченные задолженности |

|

|

|

|

|

|

перед кредиторами |

|

|

4.6. Стоимость излишних товарно- |

|

|

материальных ценностей |

|

|

4.7. Стоимость проданных деталей |

|

|

от изношенных объектов основных |

|

|

фондов |

|

|

4.8. Прочие |

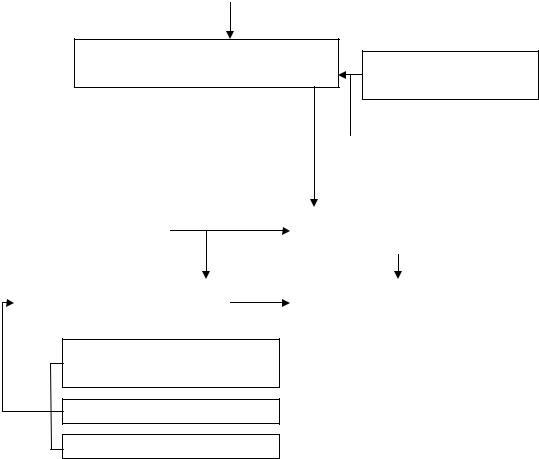

На основе информации об источниках рассмотрим процесс формирования доходов (валовой прибыли, совокупного валового дохода) торгового предприятия в современных условиях (рис. 4).

Выручка без НДС |

|

Выручка без НДС по ценам |

по ценам реализации |

|

приобретения |

|

|

|

Валовая прибыль от продажи товаров, работ, услуг Сумма реализованных

торговых надбавок

Доходы от реализации имущества |

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы от прочей тор- |

|||

в том числе амортизируемого |

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

говой деятельности |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Доходы от реализации имущест- |

|

|

|

|

|

|

|

|

|

венных прав |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Валовой доход |

|

||

Доходы от реализации цен- |

|

|

||||||

|

|

|

от реализации |

|

||||

|

ных бумаг |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Прочие поступления |

|

Совокупный валовой |

|

||||

|

доходов |

|

доход предприятия |

|

||||

|

|

|

|

|

|

|

|

|

Доходы от участия в деятельности других предпри-

Проценты к получению

Прочие доходы

Рис. 4. Формирование доходов торгового предприятия в современных условиях

24

В процессе формирования доходов выделяются следующие их виды: валовая прибыль от продажи товаров, работ, услуг и прочие поступления доходов, сумма которых формирует совокупный валовой доход предприятия.

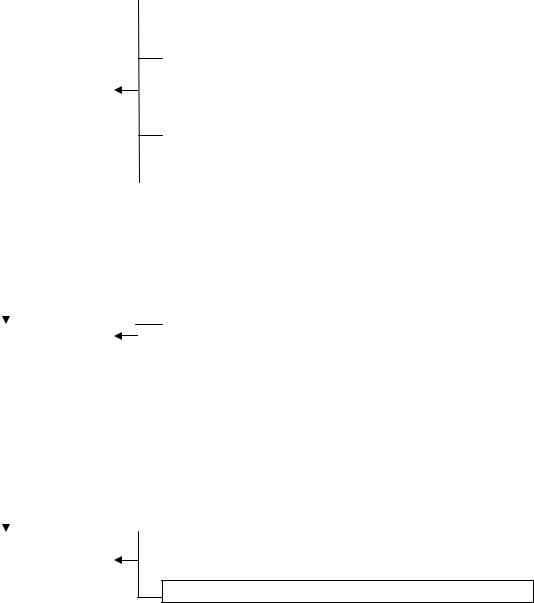

Полученные доходы торговым предприятием используются в двух направлениях: покрытие расходов и формирование финансовых результатов деятельности (рис. 5).

Использование доходов торгового предприятия

Покрытие расходов предприятия

|

|

|

|

|

|

|

|

|

Из- |

|

Про- |

|

Прочих |

|

Уплата |

||

держек |

|

центов |

|

расхо- |

|

налогов |

||

обра- |

|

к упла- |

|

дов |

|

|

|

|

щения |

|

те |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формирование финансовых результатов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыли |

|

Прибыли |

|

Чистой |

|||

|

от про- |

|

налого- |

|

прибыли |

|||

|

даж |

|

обложе- |

|

|

|

||

|

|

|

|

ния |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5. Использование доходов торгового предприятия

Большая часть доходов на предприятиях торговли, как правило, направляется на покрытие расходов, таких как издержки обращения и уплата налогов. Оставшаяся часть доходов остается на предприятиях торговли в виде прибыли .

Рассмотрев подробно процесс формирования и использования доходов торговых предприятий в рыночных условиях целесообразно продолжить их исследование. В ходе работы большое внимание должно уделяться анализу доходов, проводимому в строгой последовательности, что обеспечит эффективность управления деятельностью предприятия.

25

3. МЕТОДИКА АНАЛИЗА ДОХОДОВ ПРЕДПРИЯТИЯ ТОРГОВЛИ

Успех и высокая доходность – это две универсальные цели любого предприятия. Торговые организации ведут конкурентную борьбу не только друг с другом, но и с собой, пытаясь, каждый год улучшить результаты своей хозяйственной деятельности по сравнению с предыдущими периодами [15]. В условиях растущей конкуренции на рынке применение моделей управления доходностью является очень актуальным, поэтому особое значение приобретает правильно разработанный и эффективно действующий процесс анализа доходов торгового предприятия.

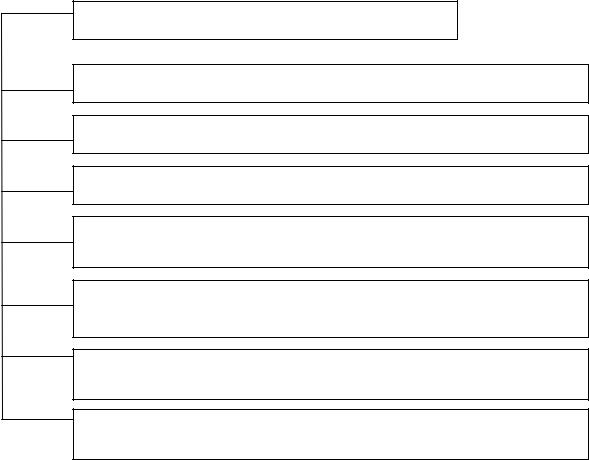

Осуществление анализа доходов предприятия торговой сферы можно представить как последовательность трех этапов: подготовительный, основной и заключительный, для этого следует обратиться к рис. 6.

|

|

|

|

Определение цели и задач анализа доходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выбор предмета и объекта анализа |

|

|

|

|

|

|

|

Подготовительный этап |

|

|

|

|

|

|

|

|

Определение сроков проведения анализа и исполнителей |

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение необходимой информации |

|

|

|

|

|

для осуществления анализа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изучение экономических предпосылок анализа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ динамики совокупного валового дохода |

|

|

|

|

|

по сумме и уровню |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ состава и структуры совокупного валового дохода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ валовой прибыли как дохода |

|

Основной этап |

|

|

|

от основного вида деятельности |

|

|

|

|

|

|

|

|

|

|

|

Факторный анализ валовой прибыли |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ прочих поступлений доходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ использования доходов на предприятиях торговли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ доходности торгового предприятия |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выявление резервов роста различных видов доходов |

|

|

|

|

|

|

|

Заключительный этап |

|

|

|

|

|

|

|

|

Разработка мероприятий по повышению доходности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оформление и предоставление отчета Рис. 6. Этапы анализа доходов торгового предприятия

26

При проведении анализа доходов торгового предприятия на подготовительном этапе исследования первоначально определяются цели и основные задачи анализа.

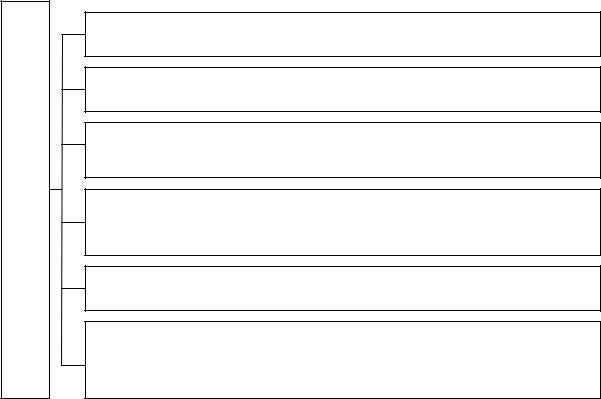

Целью анализа является выявление резервов роста доходов на основе комплексной оценки их формирования и распределения. В соответствии с поставленной целью при анализе доходов предприятия торговли ставятся следующие задачи, которые можно представить на рис. 7.

Основные задачи анализа доходов

Изучение экономических предпосылок анализа

Анализ динамики, состава и структуры совокупного валового дохода торгового предприятия, источников его формирования

Анализ доходов от основной деятельности

Выявление и оценка влияния факторов на изменение доходов

Анализ прочих поступлений доходов (процентов к получению; доходов от участия в деятельности других организациях, прочих доходов)

Анализ использования доходов и доходности предприятия

Определение резервов роста доходов и разработка мероприятий по повышению доходности

Рис. 7. Основные задачи при анализе доходов торгового предприятия

Предметом анализа являются доходы торгового предприятия, а объектом анализа выступает исследуемое торговое предприятие.

В ходе исследований устанавливаются сроки и исполнители анализа доходов. Сроки анализа определяются в зависимости от целей его проведения и задач. Выбор исполнителей формируется, исходя из целей, степени глубины и детализации анализа и наличия на предприятии торговли соответствующих специалистов по его проведению. При этом исполнители могут быть представлены как специалистами самой фирмы, так и приглашенными со стороны (аудиторы, работники ревизионных служб, контор). Выбрав требуемых исполнителей, на первом этапе определяется круг информации, необходимой для осуществления анализа. При этом рассматривается вторичная и в случае недостатка данных первичная информация.

27

Квторичной информации относятся внутренние источники данных: бухгалтерская и статистическая отчетности, материалы аудиторских проверок и ревизий, а также внутренняя документация по торгово-хозяйственной деятельности предприятия.

Квнешним источникам данных можно отнести следующие: статистические сборники, материалы периодической печати по торговой деятельности, отраслевые реестры и другие.

В ходе анализа доходов торгового предприятия могут быть использованы следующие методы:

|

Таблица 9 |

Методы применяемые в ходе анализа доходов на предприятиях торговли |

|

Виды анализа |

Методы анализа |

Общий анализ |

Метод абсолютных и относительных величин |

доходов |

Метод группировок (аналитические и структурные группировки) |

|

Графический метод |

|

Метод сравнения (с прошлым годом, планом, с лучшими показате- |

|

лями) |

Факторный анализ |

Метод цепных подстановок |

|

Метод разниц |

|

Метод «процентных чисел» |

|

Индексный метод и др |

Завершающим направлением подготовительного этапа анализа доходов торгового предприятия является изучение экономических предпосылок, основные из которых представлены на рис. 8.

Экономические предпосылки

Изучение законодательных, нормативных документов по вопросам учета, формирования и налогообложения доходов и прибыли

Оценка эффективности применяемой предприятием стратегии и тактики на потребительском рынке

Изучение СТЭП-факторов, влияющих на формирование доходов на предприятии, выявление угроз их недополучения

Изучение политики государства по вопросу регулирования процесса получения доходов предпринимателями, оценка степени их воздействия

Анализ прибыльности отдельных видов деятельности торгового предприятия на потребительском рынке

Анализ основных показателей деятельности торгового предприятия за ряд предшествующих лет, оказывающих влияние на формирование и распределение доходов

Рис. 8. Основные экономические предпосылки проведения анализа доходов

28

После подготовительного этапа следует основной этап анализа доходов предприятия торговли. Он включает в себя ряд направлений анализа. Первым направлением анализа в основном этапе является оценка динамики совокупного валового дохода предприятия торговли. Здесь рассматривается динамика дохо-

дов за несколько лет (если анализ проводится с целью последующего планирования доходов, то целесообразно изучать доходы за 4-5 лет), как по сумме так и по уровню.

Анализ динамики совокупного валового дохода доходов торгового предприятия

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ суммы |

|

|

Анализ уровня |

||||

совокупного |

|

|

совокупного |

||||

валового дохода |

|

|

валового дохода |

||||

|

за ряд лет |

|

|

за ряд лет |

|||

|

|

|

|

|

|

|

|

Рис. 9. Направления анализа динамики совокупного валового дохода торгового предприятия

В ходе анализа состава и структуры совокупного валового дохода тор-

гового предприятия выявляется, какой вид доходов занимает большую долю в общей его структуре, а также оцениваются отклонение и темпы изменения за анализируемый период.

Анализ состава и структуры совокупного валового дохода торгового предприятия

в зависимости |

|

в зависимости |

|

в зависимости |

от сферы |

|

от вида |

|

от источника |

|

|

|||

деятельности |

|

деятельности |

|

формирования |

|

|

|

|

|

|

|

|

|

|

в зависимости |

|

по отношению |

|

по структурным |

от ставок |

|

к объему |

|

подразделениям |

|

|

|||

налогообложения |

|

товарооборота |

|

|

|

|

|

|

|

Рис. 10. Направления анализа состава и структуры совокупного валового дохода торгового предприятия

Анализ состава и структуры совокупного валового дохода проводится на основе информации о классификации доходов, где выделяются основные виды доходов (см. табл. 4).

29

Изучение структуры доходов предполагает расчет удельных весов отдельных видов доходов в совокупном валовом доходе и анализ их изменений в отчетном году по сравнению с прошлым.

Следующим направлением анализа является анализ динамики доходов от основной деятельности, а именно валовой прибыли торгового предприятия. Методика анализа валовой прибыли представлена на рис. 11.

Анализ валовой прибыли как основного вида дохода торгового предприятия

Анализ динамики валовой прибыли по сумме и уровню

Анализ валовой прибыли по сумме и уровню по периодам года

(при наличии информации)

Анализ валовой прибыли по источникам формирования

Анализ валовой прибыли по товарной структуре

Факторный анализ валовой прибыли, (может быть выделен в самостоятельный подэтап)

Рис. 11. Направления анализа валовой прибыли как основного вида дохода торгового предприятия

В ходе анализа помимо суммы определяется и уровень валовой прибыли, который можно рассчитать по следующей формуле:

УВП = ВП ×100 ,

Р

где УВП – уровень валовой прибыли, %; ВП – сумма валовой прибыли, тыс. руб.; Р – объем товарооборота, тыс. руб.

30

В ходе анализа также рассчитывается и средний уровень торговой надбавки в целом по предприятию торговли по формуле средней взвешенной:

УТН = Д1 × УТН1 + Д2 × УТН2 + ... + Дn × УТНn , 100

где УТН – средний уровень торговой надбавки, %; Д1.2...n – удельный вес отдельных товарных групп товаров в общем объеме оборота розничной торговли, %; УТН1,2...n – уровень торговых надбавок по отдельным товарным группам, %.

Важным направлением анализа доходов торгового предприятия является их факторный анализ, который представляет собой выявление и оценку влияния различных факторов на изменение их размера. Факторный анализ предполагает прежде всего расчет влияния факторов на размер валовой прибыли, а именно – изменение объема товарооборота.

|

|

|

|

|

|

|

|

|

|

|

Таблица 9 |

Сводная таблица влияния факторов на валовую прибыль |

|||||||||||

Факторы, оказываю- |

|

Расчет влияния |

|

|

|

|

|||||

щие влияние на вало- |

|

|

|

|

|

|

|

|

|

|

|

вую прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

1. Изменение объема |

Влияние изменения объема продаж на сумму валовой прибыли |

||||||||||

товарооборота |

рассчитывается как произведение размера отклонения товарообо- |

||||||||||

|

рота отчетного периода от прошлого на уровень валовой прибыли |

||||||||||

|

прошлого периода: |

|

|

|

(Р1 − Р0 ) × УВП0 |

||||||

|

ВП(Р) = |

|

|||||||||

|

|

|

100 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||||

1.1. изменение цен |

Для измерения влияния фактора цен на валовую прибыль необ- |

||||||||||

|

ходимо прирост суммы товароооборота за счет повышения про- |

||||||||||

|

дажных цен умножить на базисный уровень валовой прибыли и |

||||||||||

|

разделить на 100: |

|

|

|

|

(Р1 − Рс.ц.) × УВП0 |

|||||

|

ВП (цен)= |

||||||||||

|

100 |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

||||||||

1.2. изменение физиче- |

Оценку влияния изменения физического объема товарооборота |

||||||||||

ского объема товаро- |

на изменение суммы валовой прибыли производят по формуле: |

||||||||||

оборота |

ВП (объемаР) |

= |

|

(Рс.ц. − Р0 ) × УВП0 |

|

||||||

|

100 |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

||||||||||

2. изменение среднего |

Рассчитывается влияние среднего уровня валовой прибыли на |

||||||||||

уровеня валовой при- |

сумму валовой прибыли как произведение разницы в отчетном и |

||||||||||

были: |

прошлых уровнях валовой прибыли на фактический объем реали- |

||||||||||

|

зации отчетного периода, деленное на 100: |

|

|

|

|

||||||

|

|

|

)= |

(УВП − УВП |

) × Р1 |

||||||

|

ВП (У |

|

|

|

1 |

0 |

|

|

|

||

|

ВП |

|

|

100 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|