Анализ финансовой отчетности.

Введение в принятие управленческих решений на основе анализа финансовой отчетности.

Содержание управленческих решений.

Управленческое решение (как явление) – набор мероприятий, направленных на разрешение рассматриваемой проблемы в форме постановления, приказа, в устном и письменном виде.

Основные процедуры УР:

Информационная подготовка

Разработка вариантов УР

Согласование вариантов УР

Выбор одного из вариантов УР

Утверждение УР

Реализация УР

Контроль за выполнением УР

Информирование инициатора решения.

Процесс принятия УР:

Сбор информации

Обработка и анализ информации

Принятие решений

Решения по использованию и привлечению ресурсов. Инвестиционно-финансовые решения. Финансовый анализ и принятие инвестиционно-финансовых решений.

Анализ финансовой отчетности - это изучение основных параметров и показателей финансовой отчетности, дающих объективную оценку финансового состояния организации с целью принятия управленческих решений.

Цели АФО в оперативной деятельности компании:

оценка финансового состояния компании

установление ограничений при формировании планов и бюджетов (например, тагет-костинг)

оценка прогнозируемых и достигнутых результатов деятельности

принятие инвестиционно-финансовых решений и т.п.

Представление отчетности инвесторам и кредиторам.

Пользователи аналитической информации:

внешние (кредиторы, инвесторы, государство)

внутренние (менеджеры, персонал, акционеры)

Цели анализа внешними пользователями:

Подготовка решений о вложении капитала

Подготовка решений о кредитовании

Выполнение контрольных функций

Наиболее важные показатели для инвесторов:

Денежный поток

Рыночный рост

Качество команды менеджеров

Условия конкуренции

Чистая прибыль

Стратегические цели

Валовая прибыль

Рыночная доля

Скорость выхода на рынок

Величина рынка

Методы анализа.

Горизонтальный и вертикальный анализ.

Горизонтальный анализ (метод динамических коэффициентов) - определение временных тенденций изменения экономических и финансовых показателей деятельности. Позволяет определить абсолютные и относительные отклонения отдельных статей отчетности по сравнению с предшествующим периодом.

Темп роста:

Темп прироста:

Преимущество метода в том, что он показывает изменение как в денежном, так и в процентном выражении. Следует учитывать оба измерителя, т.к. абсолютная величина может обусловливать большие изменения в процентах, не соотносимые с реальной значимостью изменения для компании (50% от 1000$ и 50% от 100 000$).

Когда в базисном году приведена отрицательная сумма, а в следующем положительная, то % рост не рассчитывается.

Когда в базисном году есть определённая сумма, а в следующем году 0 – снижение составляет 100%.

Если в базисном году показатель равен 0, то % рост не рассчитывается.

Вертикальный анализ (метод структурных коэффициентов) - расчет удельных весов частных показателей, которые образуют некоторый агрегатный показатель (определение структуры). Структура - строение системы, часто выражаемое через удельные веса составляющих её элементов.

Фокусируется на двух аспектах:

Каковы источники капитала, т.е. каким образом он распределяется между долгосрочной и краткосрочной задолженностью и собственными средствами? (Т.е. структура пассивов)

Какова структура активов, во что вложены средства?

- структурный коэффициент характеризующий долю i-го показателя в сумме других показателей.

Например, себестоимость проданных товаров составляет 70% от всей выручки компании.

Удобно также для сравнения одного предприятия с другим, т.к. устраняется влияние абсолютных величин сопоставляемых сумм.

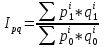

Индексный анализ

Индекс - это относительный показатель, характеризующий соотношение значений рассматриваемых показателей во времени и в пространстве.

Индивидуальные (простые, частные) индексы – если индекс берётся без учёта его связи с другими признаками. Пример - темпы роста, соотношения показателей на данном предприятии и в среднем по группе и др.

,

где

,

где

- сравниваемый уровень,

- сравниваемый уровень, - базисный уровень.

- базисный уровень.

Сводные (общие, аналитические) индексы – если индекс берётся не изолированно, а в связи с несколькими другими признаками. Характеризуют динамику сложных явлений, позволяют выделить влияние отдельных факторов на динамику агрегатного показателя. Необходимость расчёта обусловлена тем, что большинство экономических явлений многоаспектны и сложны. Наиболее распространённый сводный индекс – агрегатный индекс. Агрегатный индекс состоит из двух компонент – индексируемого признака

,

т.е. признака, динамика которого

исследуется, и весового признакаQ.

,

т.е. признака, динамика которого

исследуется, и весового признакаQ.

С помощью индексного метода решаются следующие задачи:

Оценка изменения уровня явления

Выявление роли отдельных факторов в изменении результативного показателя

Оценка влияния изменения структуры совокупности на динамику среднего уровня анализируемого показателя

Пересчёт показателей для сравнения и др.

Регрессионный анализ

Регрессионный анализ – это метод установления аналитического выражения стохастической зависимости между исследуемыми признаками. Уравнение регрессии показывает, как в среднем изменяется зависимый показатель

при

изменении любого из независимых

показателей (факторов)

при

изменении любого из независимых

показателей (факторов) .

.Если независимая переменная одна – простой регрессионный анализ. Если их несколько, т.е.

,

то многофакторый анализ.

,

то многофакторый анализ.Две основные задачи регрессионного анализа:

Построение уравнения регрессии, т.е. нахождение вида зависимости между результатным показателем и независимыми факторами

Оценка значимости полученного уравнения, т.е. определение того, насколько выбранные факторы объясняют вариацию признака

.

.

Для реализации регрессионного анализа необходимо выполнение требований -

должны

быть независимыми, нормально

распределёнными случайными величинами

с постоянными дисперсиями (в реальной

жизни строгое соответствие редко).

должны

быть независимыми, нормально

распределёнными случайными величинами

с постоянными дисперсиями (в реальной

жизни строгое соответствие редко).Чаще всего используются линейные модели вида:

Построение уравнения регрессии осуществляется, как правило, методом наименьших квадратов, суть которого состоит в минимизации квадратов отклонений фактических значений результатного признака от его расчётных значений:

, где m

– число наблюдений,

, где m

– число наблюдений, - расчётное значение

результатного показателя.

- расчётное значение

результатного показателя.Уравнения строятся с помощью ПК или финансового калькулятора. После построения – проводим проверку его значимости.

Трендовый анализ - позволяет выявить тенденции изменений важнейших показателей деятельности компании за несколько лет. Применяется вместо цепного анализа, когда наблюдение за слишком большой период.

Уравнение тренда имеет вид: у = 265,92 + 4,22t , где t – временной период.

С помощью трендового анализа можно сформировать возможные значения показателей в будущем.

Аддитивные и мультипликативные модели анализа.

Аддитивная факторная модель - представление показателя в виде суммы других показателей. Исходный показатель исчисляется отношением двух показателей, затем проводится разложение числителя полученного отношения в виде суммы нескольких слагаемых с последующим делением каждого слагаемого на знаменатель. Пример:

,

где:

,

где: - затраты,

- затраты,

- объём продукции,

- объём продукции, -

материалоёмкость,

-

материалоёмкость, -зарплатоёмкость,

-зарплатоёмкость, -амортизациеёмкость.

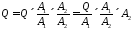

-амортизациеёмкость.Мультипликативная факторная модель - аналитическая форма, в которой некоторый показатель представляется как произведение других частных показателей. Модель строится посредством умножения и деления рассматриваемого показателя на другой показатель с последующим выделением в полученном выражении нескольких новых показателей.

Состав и содержание финансовой отчетности.

Финансовая (бухгалтерская) отчетность показывает финансовое состояние фирмы на определенную дату, а также результаты деятельности фирмы за определенный период. Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства.

Обзор финансовой отчетности.

Составляющие отчетности по РСБУ:

бухгалтерский баланс (форма № 1),

отчет о прибылях и убытках (форма № 2),

Отчет об изменениях капитала (форма № 3),

Отчет о движении денежных средств (форма № 4),

Приложение к бухгалтерскому балансу (форма № 5),

Отчет о целевом использовании денежных средств (форма № 6),

пояснительная записка (краткая характеристика деятельности организации, основные показатели деятельности и факторы, оказавшие влияние на хозяйственные и финансовые результаты, а также данные, полезные для получения более полной и объективной оценки имущественного и финансового положения организации);

аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с законодательством подлежит аудиту.

Все элементы финансовой отчетности связаны между собой и отражают разные аспекты одних и тех же хозяйственных операций и явлений.

Финансовая отчетность как информационная система.

Финансовая отчетность предназначена для отражения достоверных и полных сведений об имущественном и финансовом состоянии организации и о финансовых результатах ее деятельности. Эта информация необходима внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации) для принятия экономически обоснованных решений при осуществлении хозяйственной деятельности, а также внешним пользователям (инвесторам, кредиторам, государственным органам исполнительной власти и др.). Кредиторы используют отчетность для оценки платежеспособности организации, ее надежности как клиента и при определении условий выдачи кредитов. Инвесторы рассматривают отчетность с позиции выгодности и надежности вложения своих средств в данную организацию. Налоговые учреждения осуществляют контроль над данными о начисленных, уплаченных налогах. Потенциальные партнеры по бизнесу, а также уже имеющие деловые отношения с данной организацией компании оценивают ее финансовое положение, изучают отчетность с целью прогнозирования динамики цен, поиска новых возможностей сотрудничества.

В условиях рыночной экономики финансовая отчетность становится главным источником информации для принятия обоснованных управленческих решений. Важным требованием к принятию управленческого решения является наличие фактов, касающихся финансового положения организации и результатов ее деятельности. Такие факты представляются в виде данных бухгалтерского учета, которые собираются, группируются, подытоживаются и находят свое отражение в отчетности.

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса. В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы». В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства». Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

Прогнозный баланс — вид бюджета, предназначенный для планирования и контроля движения всех активов и пассивов компании. Входит в состав сводного бюджета. Форма бюджета в общем случае аналогична отчету о прибылях и убытках. Прогнозный баланс составляется исходя из начального сальдо активов и пассивов, а также — планируемых оборотов активов (имущества и прав) и пассивов (обязательств) за плановый период. Прогнозный баланс может использоваться для контроля будущей финансовой устойчивости.

Отчет о прибылях и убытках показывает эффективность управленческих решений в финансово-хозяйственной сфере деятельности организации, отражая и суммируя доходы и расходы организации.

Состоит из следующих разделов:

доходы и расходы по обычным видам деятельности (выручка, себестоимость, валовая прибыль, коммерческие расходы, управленческие расходы);

операционные доходы и расходы (проценты к получению, проценты к уплате, доходы от участия в др.организациях, прочие расходы);

внереализационные доходы (присужденные штрафы (пени), доходы от списания кред.задолженности, прибыль прошлых лет, стоимость принятого на учет излишнего имущества и тд., прочие внереализационные расходы, налог на прибыль);

чрезвычайные доходы и расходы

чистая прибыль или убыток

Отчет об изменениях капитала содержит сведения об увеличении капитала всего и в том числе за счет дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица, за счет доходов, а также информация за счет чего был уменьшен капитал. В частности, за счет уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица, за счет расходов.

Отчет о движении денежных средств суммирует потоки денежных средств организации. Направления движения денежных средств рассматриваются в отчете в разрезе основных видов деятельности организации:

текущей (деятельность, приносящая организации основную выручку),

инвестиционной (приобретение и реализация долгосрочных активов и финансовых вложений, не относящихся к эквивалентам денежных средств)

финансовой (совокупность операций, приводящая к изменениям в размерах и структуре собственного и заемного капитала организации, за исключением текущей кредиторской задолженности).

Отчет дает возможность получить информацию о том, обеспечено ли достижение прибыльности достаточным притоком денежных средств, необходимых для расширения проводимых операций, и удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации.

Приложение к бухгалтерскому балансу дает представление о показателях деятельности организации, информация о которых отсутствует в вышеперечисленных отчетах. Так, например, кредиторская и дебиторская задолженность (срочная и просроченная), амортизируемое имущество, социальные показатели и т. д.

Взаимосвязь показателей различных форм финансовой отчетности.

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах.

Связь 1. Нераспределенную (чистую) прибыль приводят в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел V). Кроме того, в форме № 2 показывают факторы, под влиянием которых сложился данный финансовый результат.

Связь 2. Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в бухгалтерском балансе (разделы I и IV) и в отчете о прибылях и убытках.

Связь 3. Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в бухгалтерском балансе (разделы I и II), а их расшифровку по видам вложений приводят в приложении к балансу по форме № 5 (в разделе «Финансовые вложения»). В справочном разделе формы № 5 эмиссионные ценные бумаги (акции и облигации) показывают по рыночной стоимости.

Связь 4. Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей представлена в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5. Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей дана в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма № 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8. Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в бухгалтерском балансе (раздел I) аналогична сумме по данной статье, показанной в приложении к балансу по форме № 5 (раздел «Доходные вложения в материальные ценности»). В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.

На практике еще имеются более частные взаимосвязи.

Понятие о консолидированном балансе, доля меньшинства, деловая репутация в консолидированном балансе.

Основная цель составления консолидированной отчетности — представить деятельность холдинга или группы взаимосвязанных организаций (родительских, дочерних и зависимых) как деятельность единой хозяйственной организации.

При составлении сводной (консолидированной) отчетности учитывается такое понятие, как доля меньшинства. Доля меньшинства — это часть чистых активов дочерней компании, которыми материнская компания не владеет. Доля в уставном капитале, принадлежащая меньшинству, может определяться двумя способами:

Как процент не принадлежащих головной организации голосующих акций при условии равенства номинала всех выпущенных акций.

Как доля уставного капитала, не принадлежащая головной организации, в его общей величине.