Московский гуманитарный университет

Факультет экономики и управления

Кафедра экономических и финансовых дисциплин

Государственный междисциплинарный экзамен

по специальности «Финансы и кредит»

специализация «Финансовый менеджмент»

(2010/2011 уч. год)

Решение практического задания к билету № 30

Определить производственную, полную себестоимость товарной продукции и затраты на 1 руб. товарной продукции в планируемом году, используя следующую таблицу:

Решение.

Затраты на работы и услуги непромышленного характера, не включаемые в валовую и товарную продукцию, вычитаются из итога сметы затрат. Увеличение остатков РБП и НЗП приводит к снижению себестоимости, а снижение – к ее росту, в результате получается 2 809 тыс. руб. Прибавив к производственной себестоимости внепроизводственные (коммерческие) расходы, получим полную себестоимость товарной продукции 2 879 тыс. руб. Разделив объем товарной продукции в отпускных ценах на полную себестоимость товарной продукции получаем затраты на 1 руб. товарной продукции получим 0,69.

Решение практического задания к билету № 24

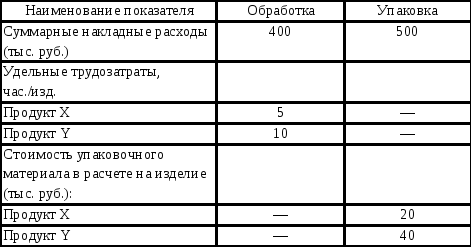

Предприятие выпускает два вида продукции – X и Y, каждый из которых должен в процессе производства пройти через отделы обработки и упаковки. В отношении этих отделов имеется следующая информация:

Продукт X производится в количестве 30 тыс. ед., а Y – 25 тыс. ед. Произведите расчет ставок распределения накладных затрат для X и Y для каждого центра затрат, если в первом случае основой для их распределения являются трудозатраты, а во втором – стоимость упаковочных материалов.

Решение.

Отдел обработки. Суммарные трудозатраты составляют 500 тыс. часов (30 тыс. ед. * 5 ч. + 25 тыс. ед. * 10 ч.). Если затраты труда используются в качестве базы (основы) для распределения накладных расходов, то на каждый час работы приходится 0,80 руб. накладных затрат (400 тыс. руб., деленные на 500 тыс. часов). Тогда ставка распределения накладных затрат для каждой единицы X и Y: X = 4,00 руб. на изделие (5 ч. по 0,80 руб.), Y = 8,00 руб. на изделие (10 ч. по 0,80 руб.)

Отдел упаковки. Общая стоимость используемых упаковочных материалов равна 1 600 тыс. руб. (30 тыс. ед. * 20 руб. + 25 тыс. ед. * 40 руб.). Если в качестве основы для распределения затрат используются материалы, тогда на каждый рубль материалов, применяемых в процессе производства, приходится 0,31 руб. накладных затрат (500 тыс. руб., деленные на 1 600 тыс. руб.).

Таким образом, ставка распределения накладных затрат для каждой единицы X и Y равна: X = 6,2 руб. на изделие (20 руб. материала * 0,31 руб.), Y = 12,4 руб. на изделие (40 руб. материала * 0,31 руб.).

Решение практического задания к билету № 29

Из информации о калькуляции затрат предприятия следует, что прямые затраты на производство единственного продукта составляют 10 тыс. руб. на изделие. Постоянные затраты ожидаются в размере 100 тыс. руб. При помощи метода калькуляции с полным распределением затрат подготовьте отчет о прибылях и убытках для этого предприятия, если ожидаемый объем производства планировался на уровне 50 тыс. изделий, однако фактический объем оказался меньше, составив 40 тыс. изделий. Товарный запас в начале отчетного периода отсутствовал. Было реализовано только 27 тыс. изделий. Цена продажи составила 16 тыс. руб. за изделие. Используйте следующую таблицу:

|

Наименование показателя |

Величина статьи (млн. руб.) |

|

1. Продажи |

|

|

2. Производственная себестоимость, в т.ч. |

|

|

прямые затраты |

|

|

постоянные затраты |

|

|

3. Предварительно определенная прибыль (убыток) |

|

|

4. Запасы на конец отчетного периода |

|

|

5. Себестоимость реализованной продукции |

|

|

6. Неполностью распределенные накладные расходы |

|

|

7. Чистая прибыль (убыток) |

|

Решение.

Предварительно определенная ставка распределения постоянных (накладных) затрат = постоянные затраты/план.

V пр-ва = 100 тыс. руб./50 тыс. изд. = 2 тыс. руб.

|

Наименование показателя |

Расчет |

Величина статьи (млн. руб.) |

|

1. Продажи |

Цена * V реализ. = 16 тыс. руб. * 27 тыс. изд. |

432 |

|

2. Производственная себестоимость, в т.ч. |

|

|

|

прямые затраты |

Прямые затраты на пр-во изд. * на V пр-ва = 10 тыс. руб. * 40 тыс. изд. |

400 |

|

постоянные затраты |

Ставка распр. пост. затрат на V пр-ва = 2 тыс. руб. * 40 тыс. изд. |

80 |

|

3. Предварительно определенная прибыль (убыток) |

Продажи - произв. себестоимость |

-48 |

|

Наименование показателя |

Расчет |

Величина статьи (млн. руб.) |

|

4. Запасы на конец отчетного периода |

Разница между V пр-ва – V реализ. = 40 тыс. изд. - 27 тыс. изд. * на прямые затраты на пр-во продукта + тоже самое * ставка распр. пост. затрат |

156 |

|

5. Себестоимость реализованной продукции |

Произв. себестоимость - запасы |

324 |

|

6. Неполностью распределенные накладные расходы |

Разница между план. V пр-ва и факт. V пр-ва = 50 тыс. ед. - 40 тыс. ед. * ставка распр. пост. затрат |

20 |

|

7. Чистая прибыль (убыток) |

Продажи - себестоимость реализ. продукции – неполностью распр. накл. расходы |

88 |