Планирование себестоимости продукции

Общие сведения о выполняемых расчетах

Затраты предприятия, связанные с производством и реализацией продукции, составляют полную себестоимость продукции.

Себестоимость продукции является важнейшим показателем, характеризующим производственную и хозяйственную деятельность предприятия, степень использования производственных фондов, уровень организации труда и производства.

При планировании затрат на производство расходы группируются по экономическим элементам и по калькуляционным статьям расходов, т.е. по целевому назначению.

По экономическим элементам затраты группируются при составлении сметы затрат на производство, независимо от того, где они будут произведены.

По калькуляционным статьям затраты группируются в плановых (отчетных) калькуляциях, в которых отражается себестоимость отдельных видов продукции. Статьи калькуляции бывают одноэлементными и комплексными, т.е. состоящими из ряда элементов.

Задача планирования себестоимости состоит в выявлении и использовании имеющихся на предприятии резервов с целью дальнейшего снижения затрат. При этом составляются сметы комплексных расходов, плановые калькуляции; рассчитывается полная себестоимость планируемой к выпуску продукции; составляется смета затрат на производство.

На снижение текущих затрат влияют следующие факторы: изменение номенклатуры в плановом году по сравнению с базисным; относительное сохранение условно-постоянных расходов на единицу продукции при увеличении объема производства; снижение затрат за счет внедрения в производство новой техники и прогрессивной технологии; снижение затрат на оплату управленческого персонала за счет совершенствования системы управления и организации производства и труда; снижение затрат за счет сокращения убытков от брака.

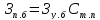

Снижение издержек производства за счет изменения номенклатуры в плановом году рассчитывают следующим образом:

, (8)

, (8)

где

и

и - затраты на 1 руб. (1 тыс.руб.,1 млн.руб.)

базисного и планового годов соответственно;

- затраты на 1 руб. (1 тыс.руб.,1 млн.руб.)

базисного и планового годов соответственно; - объем товарной продукции в оптовых

ценах предприятия в плановом году,

руб./год.

- объем товарной продукции в оптовых

ценах предприятия в плановом году,

руб./год.

Процент снижения затрат за счет увеличения объема производства определяют по формуле:

, (9)

, (9)

где

- процент увеличения объема производства

в плановом году;

- процент увеличения объема производства

в плановом году; - процент условно-постоянных расходов

в себестоимости продукции.

- процент условно-постоянных расходов

в себестоимости продукции.

Экономия

сырья, материалов, топлива и энергии

происходит за счет снижения норм расхода

на единицу продукции и замены дорогостоящих

материалов. Для определения снижения

себестоимости за счет этого фактора

( )

необходимо затраты на материалы в

планируемом году, рассчитанные по ценам

и нормам базисного периода, сопоставить

с затратами на них по новым нормам и по

ценам базисного периода:

)

необходимо затраты на материалы в

планируемом году, рассчитанные по ценам

и нормам базисного периода, сопоставить

с затратами на них по новым нормам и по

ценам базисного периода:

, (10)

, (10)

где

- процент снижения материальных затрат

за счет всех факторов по плану технического

развития;

- процент снижения материальных затрат

за счет всех факторов по плану технического

развития; - процент материальных затрат в

себестоимости товарной продукции в

планируемом году.

- процент материальных затрат в

себестоимости товарной продукции в

планируемом году.

Снижение

себестоимости за счет снижения убытков

от брака ( )

определяется по формуле:

)

определяется по формуле:

, (11)

, (11)

где

- экономия от снижения на один процент

брака продукции, руб./год;

- экономия от снижения на один процент

брака продукции, руб./год; - снижение брака в % к базисному году;

- снижение брака в % к базисному году; - объем товарной продукции в базисном

году, руб./год.

- объем товарной продукции в базисном

году, руб./год.

Если в общем объеме товарной продукции отсутствует преобладающее наименование изделия (услуг), снижение затрат планируется на какую-либо денежную единицу (1 тыс.руб., 1 млн.руб.) товарной продукции по следующей методике:

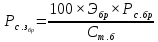

а) определяют удельные затраты на принятую денежную единицу товарной продукции в базисном году, руб./тыс. (млн.) руб.:

, (12)

, (12)

где

- затраты (себестоимость продукции) в

базисном периоде, руб./год;

- затраты (себестоимость продукции) в

базисном периоде, руб./год; - объем товарной продукции в базисном

периоде, выраженный в принятых денежных

единицах (

- объем товарной продукции в базисном

периоде, выраженный в принятых денежных

единицах ( );

);

б) определяют себестоимость товарной продукции планового года, исходя из удельных затрат базисного года:

, (13)

, (13)

где

- объем товарной продукции в плановом

периоде (

- объем товарной продукции в плановом

периоде ( );

);

в)

рассчитывают влияние отдельных факторов

в плановом году по сравнению с базисным

(в соответствии с планом развития

производства). Для этого из величины

вычитают сумму снижения себестоимости

товарной продукции за счет влияния всех

факторов;

вычитают сумму снижения себестоимости

товарной продукции за счет влияния всех

факторов;

г)

общую сумму экономии

по всем факторам определяют по формуле:

по всем факторам определяют по формуле:

, (14)

, (14)

где

- процент снижения затрат по всем факторам

(по плану технического развития).

- процент снижения затрат по всем факторам

(по плану технического развития).

, (15)

, (15)

где

- затраты планового периода, руб./год;

- затраты планового периода, руб./год;

д) определяют удельные затраты в плановом периоде на одну принятую денежную единицу товарной продукции, руб./тыс. (млн.) руб.

, (16)

, (16)

е) определяют снижение удельных затрат (на одну принятую денежную единицу товарной продукции) в плановом периоде:

, (17)

, (17)

Следующим шагом является составление смет комплексных расходов, которые включаются в себестоимость выпускаемой продукции. Расчет себестоимости продукции по конкретному предприятию осуществляется в соответствии с отраслевыми инструкциями, с учетом специфики конкретного производства.

В калькуляцию себестоимости продукции машиностроительного предприятия включаются следующие статьи комплексных расходов: общепроизводственные расходы; общехозяйственные расходы; коммерческие расходы.