Составление плановых калькуляций

Плановые калькуляции составляются по каждому изделию, включенному в производственную программу. Перечень статей оговаривается Инструкцией по планированию, учету и калькулированию себестоимости продукции.

По статье «Сырье и основные материалы» планируются и учитываются затраты на сырье и материалы, которые образуют основу изготавливаемой продукции или является необходимыми компонентами при ее изготовлении. Возвратные отходы исключаются.

По статье «Покупные комплектующие изделия и полуфабрикаты» планируются и учитываются затраты на приобретение в порядке производственной кооперации готовых изделий и полуфабрикатов.

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды топлива и энергии, непосредственно расходуемые в технологическом процессе производства продукции. На энергоресурсы, получаемые со стороны, затраты определяются по установленным тарифам, на выработанные самим предприятием – по цеховой себестоимости.

Основную заработную плату основных производственных рабочих относят напрямую на себестоимость отдельных изделий.

К дополнительной заработной плате относятся все выплаты, предусмотренные законодательством о труде за непроработанное (неявочное) время: оплата очередных (ежегодных) и дополнительных отпусков, компенсаций за неиспользованный отпуск, льготных часов подростков, перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови, за выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет, вознаграждения за годовые результаты (13-я и 14-я зарплата), районное регулирование и т.п.

В статью «Страховые взносы» включают единый социальный налог (отчисления по установленным законодательством нормам от затрат на оплату труда рабочих: отчисления на государственное социальное страхование, отчисления в пенсионный фонд, отчисления в государственный фонд занятости и отчисления на медицинское страхование). В эту статью относят также отчисления на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

К статье «Износ инструментов и приспособлений целевого назначения» относят погашение затрат на изготовление, приобретение, ремонт и поддержание в исправном (рабочем) состоянии специальной технологической оснастки, предназначенной для производства конкретных изделий.

По статье "Специальные расходы" планируется и учитывается стоимость полностью изготовленных изделий, подлежащих специсследованиям, в т.ч. установочных изделий для подтверждения технологии серийного производства, кроме тех случаев, когда стоимость этих изделий возмещается заказчиком сверх оптовой цены. Сюда включается стоимость испытательных комплексов, станций, лабораторий, участков. Указанные расходы распределяются между испытываемыми изделиями пропорционально времени проведения испытаний (в нормо-часах, в цикло-часах) или прямым путем на каждое испытываемое изделие. Стоимость изделий учитывается по цеховой себестоимости.

Общепроизводственные расходы (ОПР) – косвенные, их относят на себестоимость продукции в соответствии со следующими принципами:

а) пропорционально тарифной (нормативной) заработной плате основных рабочих, изготавливающих конкретное изделие;

б) исходя из количества станко-часов, необходимых для производства конкретного изделия.

В методических указаниях рассмотрен первый подход. Необходимо определить процентное соотношение этих расходов в целом по цеху на планируемый год (итог сметы расходов по содержанию и эксплуатации оборудования) и общего фонда нормативной заработной платы по цеху на тот же год по формуле:

, (22)

, (22)

где

– процентное отношение общепроизводственных

расходов к нормативной заработной плате

основных рабочих;

– процентное отношение общепроизводственных

расходов к нормативной заработной плате

основных рабочих; – общая сумма общепроизводственных

расходов, руб./год;

– общая сумма общепроизводственных

расходов, руб./год; - нормативная заработная плата основных

рабочих в целом по цеху на плановый год,

руб./год.

- нормативная заработная плата основных

рабочих в целом по цеху на плановый год,

руб./год.

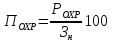

Общехозяйственные расходы (ОХР) на себестоимость единицы продукции относят так же, как и общепроизводственные. Процентное отношение суммы общехозяйственных расходов к нормативной заработной плате определяют по формуле:

, (23)

, (23)

где

- сумма общехозяйственных расходов,

рассчитанная по смете, руб./год.

- сумма общехозяйственных расходов,

рассчитанная по смете, руб./год.

Коммерческие расходы относят на себестоимость единицы продукции либо прямым путем, либо в процентах к производственной себестоимости этой продукции.

Сумма затрат по всем статьям калькуляции составляет полную себестоимость изделия. Себестоимость годового объема товарной продукции определяют по формуле:

(24)

(24)

где n - количество наименований товарной

продукции;

– полная себестоимость единицы продукции

j-го наименования, руб./ед.;

– полная себестоимость единицы продукции

j-го наименования, руб./ед.; –количество единиц продукции j-го

наименования, планируемых к выпуску в

течение года, шт./год.

–количество единиц продукции j-го

наименования, планируемых к выпуску в

течение года, шт./год.