Порядок функционирования системы управления выбросами.

Введение возможности торговли лицензиями на загрязнение и правовое закрепление этой процедуры приводит к формированию рыночной системы регулирования нагрузки на ОС. Участниками этой системы могут выступать:

Собственник лицензии на загрязнение (делятся на: самостоятельно осуществляющие хоз. деятельность и загрязняющие ОС; сдающие ее в аренду; замораживающие ее с целью ум-я вредного воздействия на ОС – общественные экологические организации; собственника определенного количества лицензий);

Арендатор лицензии, который обслуживает, как правило, 1 или несколько источников загрязнения;

Предприниматель, рассчитывающийся за загрязнения по факту сброса;

Независимый орган, занимающийся выдачей лицензий для каждой операции;

Контролирующий и арбитражный орган, следящие за соблюдением условий лицензирования и гарантирующие соблюдение прав участников системы.

При этом в системе возникают отношения собственности на лицензию, арендные отношения, купля-продажа лицензий.

Порядок функционирования системы: первоначально определяется допустимый объем выбросов для каждой конкретной территории, на этом этапе исходят из экологической емкости территории или учитывают критические нагрузки на состояние эколого-экономической системы. затем на эту величину выполняются лицензии, которые потом могут перераспределяться между участниками системы, включая арендные отношения. в результате предприятие должно иметь либо лицензию, либо арендный договор, договор с собственником лицензии на право выброса, а все это в целом формирует систему сбора средств на реализацию ПОМ. Такую систему экономических взаимоотношений по поводу использования ассимиляционного потенциала природной среды можно сравнить с системой торговли любыми другими ресурсами и продуктами.

Как показывает анализ мирового опыта в этой области, ближайшей целью экологической политики является создание рынка купли-продажи прав на загрязнение для осуществления оптимизации природопользования с помощью рыночных отношений. Задача состоит в том, чтобы обеспечить заданное ум-е выбросов в пределах установленных лимитов, а следовательно улучшить экологическую обстановку, при минимальном уровне затрат.

7, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19. Понятие экономического ущерба от загрязнения окружающей среды.

Под экономическим ущербом от загрязнения ОС понимается денежная оценка свойств ОС под воздействием загрязнителя. Имеется ввиду самый широкий спектр последствий – от ухудшения здоровья человека, вынужденного дышать грязным воздухом и употреблять воду, содержащую примеси, до убытков, вызванных ускорением коррозии металлов, ум-ем продуктивности с/х угодий, гибель рыбы и т.д.

Взаимосвязь между загрязнением ОС и убытками, причиненными человеку и его деятельности, требуют количественной оценки этих потерь в универсальном виде. Это необходимо для того, чтобы их можно было бы соизмерить с другими затратами и потерями, в том числе и с природоохранными издержками.

Для количественной

оценки, зная объем выбросов необходимо

подсчитать все убытки вызванные этими

выбросами, которые представляют собой:

![]() .

.

У – денежная оценка ущерба,

Уn(V) – величины убытков, вызванных в разных сферах деятельности из-за ухудшения качества ОС, явившегося следствием вредных выбросов. При изменении ущерба необходимо знать исходное состояние ОС, оп отношению к которому определяется изменение этого состояния.

При этом используется следующая схема причинно-следственных связей:

1 стадия: анализ объема, состава и структуры выбросов.

2 стадия: изменение их концентрации в ОС, прогнозируемое разбавление или рассеивание в конкретной точке. При этом учитывается место расположения источника, высота трубы, роза ветров, метеорологические условия и т.д.

3 стадия: оценка натурального воздействия: статистика заболеваний и смертей, сокращение срока службы конструкций, ум-е урожайности, потери лесов и почвы и т.д. Н аоснове эмпирических данных строятся функции зависимости между концентрацией примеси и изменением натуральных показателей.

4 стадия: оценка натуральных изменений в денежной форме.

При данном подходе

величина ущерба вычисляется:

![]() .

.

Хi – натуральное изменение i-го фактора,

Рi – денежная оценка.

Однако практическая

реализация этого метода требует детальной

информации об изменении натуральных

показателей, что представляет собой

сложную задачу. Поэтому на практике

получил распространение более простой

приближенный метод расчета ущерба по

единой формуле:![]() .

.

mi – объем выброса i-го загрязнителя,

Аi – коэффициент приведения различных примесей к «малозагрязнителю»,

G – коэффициент, учитывающий региональные особенности территории, подверженной вредному воздействию,

γ – денежная оценка единицы выброса.

Идея расчета по этой формуле состоит в том, что сначала вредные примеси приводятся к «малозагрязнителю». Однако, если предполагать, что мы знаем во сколько раз один загрязнитель опаснее другого, то можно придать каждому из них весовые коэффициенты Аi. После того как объемные показатели mi умножается на весовой показатель Аi, то их можно складывать между собой. В итоге получим условную массу выбросов, как некий «монозагрязнитель», характеризующий общий уровень загрязнения ОС.

Графически ущерб можно представить в виде:

V 1

– объем выбросов без ущерба; VКР

– критический объем выбросов.

1

– объем выбросов без ущерба; VКР

– критический объем выбросов.

0 – V1 обусловлено ассимиляцией природной среды. Ущерб не наблюдается, это объясняется тем, что природная среда имеет возможность ассимилировать вредные примеси без особого вреда для себя. Если объем больше V1, то природная среда начинает менять свои свойства, что сказывается на условиях жизнедеятельности человека и возникает ущерб, который требуется оценить экономически. Каждая следующая порция приносит все больший ущерб. При объеме равном критическому нарушается предел устойчивости среды и происходит резкое, необратимое изменение ее свойств и экономический ущерб скачкообразно ув-ся.

Загрязненная среда может оказать «-» воздействие на реципиентов, проявляющееся в ув-нии заболеваемости людей, ум-е работоспособности, ухудшение условий жизни населения, ум-е продуктивности ПР, ускоренном износе основных фондов и т.п. Загрязнение ОС приводит к возникновению 2-х видов затрат в народном хозяйстве: затрат на предупреждение воздействия загрязнения среды на реципиентов и затрат, вызванных воздействием на реципиентов загрязненной среды. Последние возникают, если полное предупреждение такого воздействия не возможно. Сумма затрат этих 2-х типов называется экономическим ущербом причиняемым народному хозяйству загрязнением ОС. Расчет экономического ущерба проводится при планировании и проектировании ПОМ во всех случаях, когда определяется чистый экономический эффект этих мероприятий.

Затраты на предупреждение воздействия загрязняющей среды на реципиентов при загрязнении водоемов – определяется величиной расходов, необходимых для предупреждения использования загрязненной воды на технологические и коммунально-бытовые нужды. К их числу относятся: затраты на разбавление СВ, применение методов очистки воды при водоподготовке, на перенос водозабора, на организацию использования новых чистых источников. При атмосферном загрязнении аналогичные затраты возникают при применении систем очистки воздуха, поступающего в жилые и производственные помещения, при подаче воздуха для технологических нужд, при создании СЗЗ. При загрязнении акустической среды подобные затраты имеют место во всех случаях, когда между источником шума и людьми создаются шумозащитные и экранирующие сооружения, проводится заглубление источников шума, используются шумозащитные конструкции. К затратам этого вида также относятся затраты на сбор, удаление и захоронение отходов производства и потребления, включая потери от отчуждения земель на организацию мест хранения отходов.

Затраты вызванные воздействием загрязнения ОС на реципиентов имеют место в основном при загрязнении атмосферы, акустической среды населенных мест, а при загрязнении водных источников у тех водопотребителей, которые используют загрязненную воду. Величина этих затрат определяется расходами на компенсацию «-» последствий воздействия загрязнений на людей и различные объекты. Указанные затраты представляют собой сумму следующих затрат: медобслуживание людей, заболевших вследствие загрязнения ОС; компенсацию потерь чистой продукции из-за ум-я производительности труда, а также невыходов персонала на работу, в результате воздействия загрязнения ОС на население; дополнительные услуги коммунально-бытового хозяйства из-за загрязнения ОС; компенсация количественных и качественных потерь продукции в связи с ум-ем продуктивности земельных, лесных, водных и других ресурсов в связи с загрязнением ОС; компенсация потерь промышленной продукции из-за воздействия загрязнения на основные фонды. В составе затрат вызванных воздействием загрязнения ОС должны учитываться и затраты вызванные и вторичным загрязнением (от сжигания отходов и их проникновения в ОС в процессе хранения).

Экономический ущерб является комплексной величиной и слагается из ущербов, наносимых отдельными видами реципиентов в пределах загрязненной зоны, при этом в качестве реципиентов рассматриваются: население, объекты ЖКХ, с/х угодья, животные и растения, лесные ресурсы, элементы основных фондов промышленности и транспорта, рыбные ресурсы, рекреационные и лечебно-курортные ресурсы.

8. Два вида затрат природопользователей, к которым приводит загрязнение ОС.

С точки зрения экономики, производственный процесс приводит к возникновению экологических издержек двух видов:

экономический ущерб, вызванный загрязнением ОС;

издержки предотвращенного загрязнения, то есть затраты на реализацию ПОМ.

Экономя на ПОМ, мы терпим убытки из-за загрязнения природной среды. Предотвращая ущерб, мы несем затраты на природоохранную деятельность. Таким образом 2 составляющие издержек взаимозаменяют друг друга. С точки зрения необходимо создать оптимальное, рациональное соотношение этих затрат.

Стоимость сырья, затраты на инженерную защиту ОС, экологическая экспертиза проектов и лицензирование, затраты на экологически чистые технологии, эксплуатационные затраты, платежи экологического назначения – природоохранные издержки (прямые природоохранные затраты).

Издержки этого вида делят:

Общие суммарные издержки - характеризубщие затраты на реализацию ПОМ.

Средние – деление суммарных затрат на объем предотвращаемого загрязнения – показывают сколько в среднем затрачивается средств на очистку единицы массы загрязнения.

Предельные природоохранные издержки – определяются как париростные величины и характеризуют дополнительные затраты, которые мы расходуем на обезвреживание дополнительной тонны выбросов.

Зная объем обезвреживаемых выбросов и соответствующие им предельные природоохранные издержки строим график:

Х – объем обезвреженных выбросов,

V 0

– объем необезвреженных выбросов,

0

– объем необезвреженных выбросов,

W = V0 + Х – объем отходов в год,

Р – предельные природоохранные издержки,

S – суммарные издержки на природоохранную деятельность,

А – соответствует случаю, когда природоохранные издержки отсутствуют.

Ущерб можно предотвратить, если вкладывать деньги в защиту ОС, однако в этом случае ув-ся природоохранные издержки. Для того чтобы определить оптимальное соотношение между ущербом и природоохранными издержками необходимо их сопоставить.

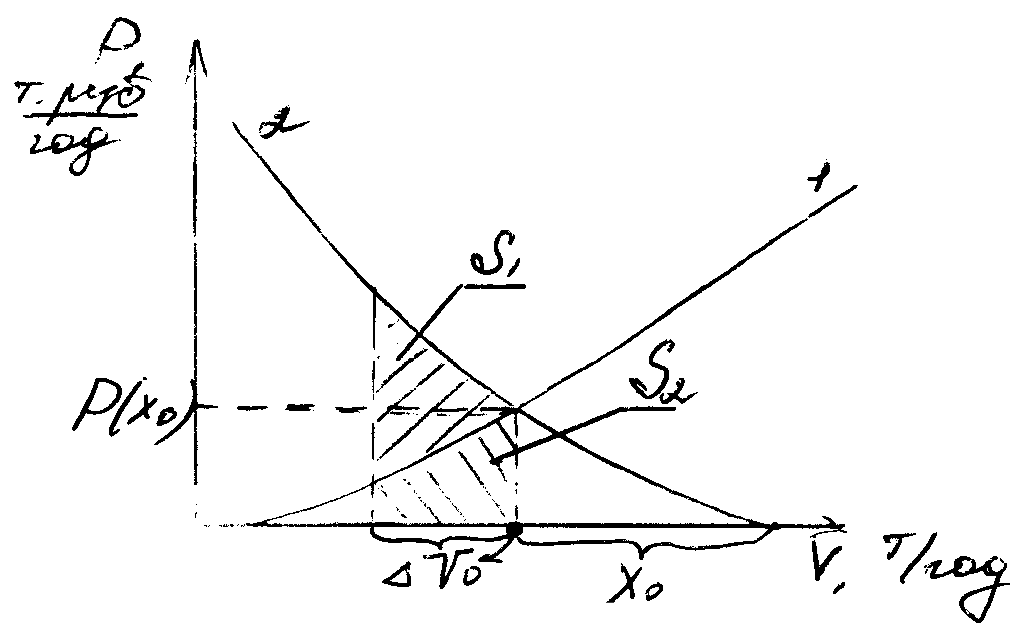

1 – кривая экономического ущерба,

– кривая экономического ущерба,

2 – кривая природоохранных издержек,

V0 – оптимальный объем выбросов,

Х0 – оптимальный объем обезвреживания примесей,

Р(Х0) – наименьшие природоохранные затраты.

Из рисунка видно, что точка V0 – экономический оптимум загрязнения – характерна тем, что в ней достигается равенство природоохранных издержек и ущерба, то есть общество в целом несет наименьшие потери.

Если объем очищенных выбросов увеличить на Δ, то величина дополнительно предотвращенного ущерба равна S2, на его предотвращение предполагается потратить (S1+S2). В итоге общая разница между полезным результатом S2 и затратами обеспечивающими достижение этого результата(S1+S2) будет отрицательна и потери составят S1. Таким образом, движение от точки V0 влево не оправданно по чисто экономическим критериям. К тем же выводам придем, если попытаемся сократить природоохранные издержки. Экономия на вложениях в охрану ОС приведет к тому, что возникнет дополнительный ущерб, который увеличит экономию на затратах.

Все наши выводы справедливы для случаев, когда уровень выпуска продукции заранее известны, а также заданы коэффициенты образования отходов на единицу продукции. Тогда известен объем отходов, образующихся в процессе производства. Выбирая оптимальные соотношения между выбросами в ОС и очисткой, и тем самым определим экологические издержки именно для этого объема производства.

П ри

изменении объема выпуска продукции и

значение экономической составляющей

издержек изменится:

ри

изменении объема выпуска продукции и

значение экономической составляющей

издержек изменится:

1 – кривая ущерба,

2 и 3 – кривые природоохранных затрат при разных объемах производства.

При рассмотрении экономического оптимума загрязнений мы говорим как о едином целом и о виновнике загрязнения и о реципиенте, который терпит последствия загрязнения.

При плановой экономике общество заинтересовано как в экономии на природоохранные издержки, так и в сокращении ущерба от загрязнения, эти ситуации резко изменяются, когда их проанализировать с точки зрения 2-х субъектов: общество и предприниматель.

О![]() бщество

заинтересовано ум-ть ущерб, а предприниматель

– ум-ть природоохранные издержки. С

точки зрения предпринимателя

природоохранные издержки и ущерб далеко

неравнозначны. Затраты по предотвращению

выбросов уплачиваются из собственных

средств и поэтому являются для него

ощутимыми. С другой стороны ущерб – это

издержки кого-то другого, то есть для

предпринимателя они являютсявнешними

издержками.

Внешние

издержки -

одна из основных категорий экономики

природопользования и ООС. Эти издержки

возникают в том случае, когда какой либо

ресурс становится ограниченным. Тот,

кто получил возможность его использовать

– выигрывает, а тот, кому он не достается

– терпит убытки от деятельности первого.

Убытки второго являются для первого

внешними издержками. Поясним это на

графике ущерба: 1 – кривая ущерба, Д –

объем ассимиляционного потенциала

территории.

бщество

заинтересовано ум-ть ущерб, а предприниматель

– ум-ть природоохранные издержки. С

точки зрения предпринимателя

природоохранные издержки и ущерб далеко

неравнозначны. Затраты по предотвращению

выбросов уплачиваются из собственных

средств и поэтому являются для него

ощутимыми. С другой стороны ущерб – это

издержки кого-то другого, то есть для

предпринимателя они являютсявнешними

издержками.

Внешние

издержки -

одна из основных категорий экономики

природопользования и ООС. Эти издержки

возникают в том случае, когда какой либо

ресурс становится ограниченным. Тот,

кто получил возможность его использовать

– выигрывает, а тот, кому он не достается

– терпит убытки от деятельности первого.

Убытки второго являются для первого

внешними издержками. Поясним это на

графике ущерба: 1 – кривая ущерба, Д –

объем ассимиляционного потенциала

территории.

До точки Д никакого ущерба не ощущается, внешних издержек нет, так как мы еще не столкнулись с ограниченностью ассимиляционной способности ОС, и нет конфликта интересов. Но как только способность экосистемы поглощать вредные вещества без видимых негативных последствий исчерпана, ситуация резко меняется. Любая порция выбросов сверх точки Д приводит к тому, что кто-то нанесет ущерб. Соответственно возникают внешние издержки. Таким образом, внешние издержки возникают в тот момент, когда выбросы в ОС становятся выше ее ассимиляционной способности. Их первое проявление – это возникновение ущерба у тех, кто испытывает вредное воздействие выбросов.

С экономической точки зрения регулирование антропогенной нагрузкой должно сводиться к превращению внешних издержек во внутренние.

Таким образом, рассмотренную проблему внешних издержек можно сделать следующий вывод: внешние издержки возникают в тот момент, когда выбросы в ОС становятся выше ее ассимиляционной способности. Их первое проявление – возникновение ущерба у тех, кто испытывает вредное воздействие выбросов. Превратить внешние издержки во внутренние можно следующими способами:

потребовать от предприятия загрязнителя полного компенсационного ущерба – этот метод является относительно громоздким и плохо реализуется на практике, особенно, если на одной территории сосредоточенно несколько производств, так как трудно установить конкретного виновника загрязнителя.

ввести платежи за загрязнение рассчитанные на основе предельных природоохранных затрат. Этот способ хотя и лучше предыдущего, но также не позволяет гарантировать желаемого качества ОС. При росте потребностей в ув-ии выбросов необходимо будет постоянно корректировать величину платежей, что является трудной задачей.

ввести имущественные права на ассимиляционный потенциал и создать механизм перераспределения прав собственности на ассимиляционный потенциал ОС. Этот метод является наиболее перспективным, так как с одной стороны он обеспечивает превращение внешних издержек во внутренние, а с другой стороны гарантирует качество ОС. Первоначальное распределение имущественных прав на ассимиляционный потенциал не имеет значения, так как затем в результате перераспределения права на его пользование будут распределены наилучшим образом.

38. Экономический оптимум природоохранных затрат.

Ущерб можно предотвратить, если вкладывать деньги в защиту ОС, однако в этом случае ув-ся природоохранные издержки. Для того чтобы определить оптимальное соотношение между ущербом и природоохранными издержками необходимо их сопоставить.

1 – кривая экономического ущерба,

– кривая экономического ущерба,

2 – кривая природоохранных издержек,

V0 – оптимальный объем выбросов,

Х0 – оптимальный объем обезвреживания примесей,

Р(Х0) – наименьшие природоохранные затраты.

Из рисунка видно, что точка V0 – экономический оптимум загрязнения – характерна тем, что в ней достигается равенство природоохранных издержек и ущерба, то есть общество в целом несет наименьшие потери.

Если объем очищенных выбросов увеличить на Δ, то величина дополнительно предотвращенного ущерба равна S2, на его предотвращение предполагается потратить (S1+S2). В итоге общая разница между полезным результатом S2 и затратами обеспечивающими достижение этого результата(S1+S2) будет отрицательна и потери составят S1. Таким образом, движение от точки V0 влево не оправданно по чисто экономическим критериям. К тем же выводам придем, если попытаемся сократить природоохранные издержки. Экономия на вложениях в охрану ОС приведет к тому, что возникнет дополнительный ущерб, который увеличит экономию на затратах.

Все наши выводы справедливы для случаев, когда уровень выпуска продукции заранее известны, а также заданы коэффициенты образования отходов на единицу продукции. Тогда известен объем отходов, образующихся в процессе производства. Выбирая оптимальные соотношения между выбросами в ОС и очисткой, и тем самым определим экологические издержки именно для этого объема производства.

П![]() ри

изменении объема выпуска продукции и

значение экономической составляющей

издержек изменится:

ри

изменении объема выпуска продукции и

значение экономической составляющей

издержек изменится:

1 – кривая ущерба,

2 и 3 – кривые природоохранных затрат при разных объемах производства.

22. Договора и лицензии на комплексное природопользование.

Лицензирование – разработка и выдача документации, закрепляющей юридическое право на проведение хозяйственной или иной деятельности при заданных экологических ограничениях и природноресурсных лимитах.

Процедура лицензирования – представляет собой последовательность действий государственных органов и заинтересованных сторон, которая заканчивается юридическим оформлением лицензии.

Отсутствие лицензии природоохранных видов деятельности приводит к появлению экологически опасных товаров, некачественному выполнению работ и услуг, которые могли привести к «-» последствиям для ОС. Для исключения этих «-» явлений в 1995 г Правительством РФ было утверждено Положение «О лицензировании отдельных видов деятельности в области ООС». Сейчас только 1 вид природоохранной деятельности подлежит лицензированию – обращение с опасными отходами. Полномочия в области лицензирования этой деятельности передано федеральной службе по экологическому, технологическому и атомному надзору (РОСТЕХНАДЗОР). В настоящее время в систему лицензирования природопользования входят специальные лицензии на право пользования отдельными видами ПР и объектов. Эти лицензии, выдаваемые уполномоченными государственными органами, управляющими ПР, дают право на пользование одним видом ПР в установленном месте и на установленных условиях. К этим лицензиям относятся: лицензии на пользование ресурсами недр, землепользование, лесопользование, отстрел охотничьих животных, вылов рыбы.

С выходом нового водного кодекса лицензии на водопользование не выдают.

Лицензия является документом, удостоверяющим право его владельца на пользование участка недр в определенных границах, в соответствии с указанной целью и в течении установленного срока при соблюдении заранее оговоренных условиях.

21. Учет и социально-экономическая оценка природных ресурсов.

Экономическая оценка ПР представляет собой определение их ценности в денежном выражении, в фиксированных социально-экономических условиях производства при заданных режимах природопользования и экологических ограничениях на хозяйственную деятельность.

Экономическая оценка применяется для:

Определения стоимости ПР

Выбора оптимальных параметров их использования

Определение экономической эффективности инвестиций в природно-ресурсный комплекс

Определения убытков от нерационального и не комплексного использования ПР

Отражения оценки доли ПР в структуре национального богатства

Установления платежей и акцизов за пользование ПР

Определения залоговой стоимости ПР и объектов

Планирование и прогнозирование использования ПР

Определения компенсационных платежей связанных с выбытием или изменением целевого назначения ПР

С учетом анализа и обобщения отечественного и зарубежного опыта можно отметить, что государственная политика в области оценки ПР должна быть направлена на:

Экономия реального полномочия государства как собственника ПР

Обеспечение совершенствования методов оценки эффективности инвестиционных программ и проектов в сфере природопользования, особенно в условиях дальнейшего развития приватизации

Формирование рынка экологических товаров, работ и услуг, в том числе риэлторских услуг по экологической оценке ПР

Создание рынка экологического страхования и экологического аудита в сфере природопользования

Создание механизма предоставления лицензий на платной и конкурсной основе

Система стоимостных оценок ПР призвана решить важнейшие народно-хозяйственные задачи:

Создать механизм учета и воспроизводства национального богатства страны

Разработать принципы инвестирования природоохранных отраслей

Внедрить методы управления запасами ПР и решить проблему ресурсосбережения

Обеспечить сбалансированное развитие территорий

Разработать единую систему платежей за пользование ПР

В настоящее время получили развитие следующие основные подходы:

Затратный – определяется затратами на добычу, освоение и использование ПР (недостаток – ПР высокого качества в удобных для освоения местах получают низкую стоимость и могут быть реализованы по более высокой цене).

Результативный – стоимость приносят ресурсы приносящие доход, стоимость выражается стоимостью первичной продукции получаемой из этого ПР (недостатки – не для всех ПР можно определить стоимость по первичному продукту – нефть и вода; не учитывается фактор времени)

Затартно-ресурсный – в нем сравниваются затраты на освоение ПР и доход от его использования (достоинство – более высокая оценка ПР, идет стимулирование рационального природопользования).

Воспроизводственный – стоимость определяется как совокупность затрат на воспроизводство (компенсацию потерь) ПР на определенной территории (недостаток – предполагается дефицит ПР и это приводит к завышенной оценке).

Кадастровый – определяются на условиях получения самого высокого чистого дохода и низких затрат по освоению, обеспечивает более детальную оценку и может использоваться совместно с другими методами.

Рентный – (получение прибыли без затрат) за ПР изымается рента в пользу государства, рента является источником пополнения бюджетов.

25. Плата за загрязнение ОС.

Существующая в настоящее время система платежей за загрязнение ОС была определена Постановлением Правительства от 28.08.92 г. №632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение ОС, размещение отходов и другие виды воздействия».

Существующая система платежей за загрязнение ОС имеет ряд существенных «-» , главным из которых является низкий уровень платежей. Плата в настоящее время настолько мала, что предприятиям гораздо выгоднее загрязнять ОС, внося за это плату, а не осуществлять ПОМ. В России базовые ставки платы существенно ниже зарубежных аналогов.

Плата за выбросы

ЗВ в атмосферу от стационарных источников

выбросов определяется по следующей

формуле:

![]()

i – вид ЗВ,

Нδi – базовый норматив платы за выброс 1 т i-го ЗВ в пределах ПДН,

kЭ – коэффициент экологической ситуации и экологической значимости атмосферы в данном регионе,

МНi, МЛi, Мi – выброс i-го ЗВ в атмосферу соответственно в пределах ПДН, лимита и общий выброс.

Плата за загрязнение атмосферного воздуха от передвижных источников подразделяются на плату за допустимые выбросы и плату за выбросы превышающие допустимые.

Плата за допустимые

выбросы определяется по следующей

формуле:

![]()

ПП – удельная плата за допустимые выбросы ЗВ, образующихся при использовании 1т n-го вида топлива,

n – вид топлива,

i – вид ЗВ,

Нδi – базовый норматив платы за выброс 1 т i-го ЗВ в пределах ПДН,

МiПЕР – масса i-го ЗВ, содержащаяся в отработанных газах технически исправного транспортного средства, отвечающего действующим стандартам и техническим условиям завода изготовителя, при использовании 1т n-го вида топлива.

Плата за выбросы, превышающие допустимые, берется в пятикратном размере.

Базовые нормативы платы за выбросы и сбросы конкретного ЗВ определяются как произведение удельного экономического ущерба от выбросов или сбросов ЗВ в ПДН на показатель относительной опасности конкретного ЗВ и на коэффициент индексации платы.

Плата за сброс ЗВ

в ВО определяется по следующей формуле:

![]()

i – вид ЗВ,

Нδi – базовый норматив платы за сброс 1 т i-го ЗВ в пределах ПДН,

kЭ – коэффициент экологической значимости ВО,

МНi, МЛi, Мi – массы i-го ЗВ сбрасываемого в ВО соответственно в пределах ПДН, лимита и общий выброс.

Базовые нормативы платы за выбросы и сбросы конкретного ЗВ определяются как произведение удельного экономического ущерба от выбросов или сбросов ЗВ в ПДН на показатель относительной опасности конкретного ЗВ и на коэффициент индексации платы.

Плата за размещение

отходов определяется по следующей

формуле:![]()

i – вид отхода,

Сi – ставка платы за размещение 1т i-го отхода в пределах установленных лимитов,

Мi – общая масса размещения отходов i-го вида,

МЛi – масса i-го отхода в пределах установленных лимитов.

Ставки платы за размещение отходов определяются как произведение удельных затрат на размещение единицы массы отхода 4 класса опасности на показатели, учитывающие класс токсичности отхода и на коэффициент индексации платы. Ставки платы за размещение отходов устанавливается дифференциально в зависимости от класса опасности отхода.

26, 29. Создание экологических фондов и источники их формирования.

Система финансирования природоохранной деятельности начала формироваться в период существования плановой экономики. Поэтому она была подчинена логике этой системы. В планах социально-экономического развития наряду с показателями, характеризующими намечаемые результаты производственной деятельности, предусматривались задания по осуществлению природоохранных мер. Эти задания формулировались как на уровне государства в целом, так и на уровне отрасли, отдельных регионов и, наконец, на уровне конкретных предприятий.

Системе планирования соответствовала система финансирования и фондирования (централизованного распределения материально-технических ресурсов). На основе их планов природоохранной деятельности определялась потребность в финансах и конкретных ресурсах.

Основным источником средств на природоохрану был государственный бюджет, хотя можно говорить и о других источниках — бюджеты регионов, средства министерств и ведомств и собственные средства предприятий.

И бюджеты регионов, и бюджеты министерств и ведомств трудно рассматривать как независимые источники. В свою очередь они пополнялись из госбюджета с указанием, куда конкретно должны быть направлены поступившие средства. Конечно, в бюджетах регионов и министерств предусматривались некоторые свободные ресурсы, их расходование могло бы расцениваться нами в качестве независимого источника финансирования природоохранной деятельности. Но в действительности доля этих независимых источников в общем объеме была столь мала, что ею можно пренебречь.

Предприятия могли финансировать природоохранную деятельность за счет своей прибыли. Но прибыль социалистических предприятий по сути не имела ничего общего с прибылью в традиционном понимании. Предприятию планировали объем прибыли и направления ее расходования. Поэтому расходы предприятия тоже не могут рассматриваться нами как независимый источник. Бюджет предприятия, таким образом, также был проводником госбюджетных денег.

В соответствии с принятой в настоящее время в России методологией статистического учета в состав затрат на охрану природы включаются:

текущие затраты предприятий на содержание и эксплуатацию природоохранных сооружений и проведение мероприятий по охране окружающей среды;

затраты на капитальный ремонт производственных основных фондов по охране окружающей среды;

затраты на содержание природных охраняемых территорий;

затраты на ведение лесного хозяйства;

капиталовложения на охрану окружающей среды и рациональное использование природных ресурсов;

прочие затраты (на содержание органов охраны природы, текущие затраты на научные разработки природоохранного характера, природоохранное образование и пропаганду и т. п.).

Текущие затраты на проведение природоохранных мероприятий и содержание, эксплуатацию и капитальный ремонт природоохранных основных фондов включаются в себестоимость продукции предприятий, осуществляющих указанные затраты, и возмещаются главным образом из собственных и заемных средств этих предприятий.

Капиталовложения на охрану окружающей среды и рациональное использование природных ресурсов финансируются из централизованных источников (государственный бюджет и государственные внебюджетные экологические фонды) и из средств (собственных и заемных) предприятий-природопользователей.

Прочие виды затрат на охрану природы финансируются главным образом из централизованных источников.

С вступлением в рынок и разрушением существовавшей системы финансирования были утрачены прежние источники расходов на природоохранные нужды. В бюджетах расходы на природоохрану были практически равны нулю. Предприятия, большинство которых находилось в плачевном состоянии, не могли изыскать средства на финансирование природоохранных мероприятий за счет собственных источников. Поэтому ведущим источником природоохранных мероприятий стали экологические фонды. Ожидается, что бюджетные ассигнования на природоохрану несколько возрастут, но в обозримом будущем они вряд ли достигнут прежнего уровня. Ведущая роль по-прежнему будет принадлежать экологическим фондам.

Мы надеемся, что в ближайшие годы будет наблюдаться рост затрат на природоохрану в составе федерального бюджета, бюджетов субъектов Федерации и в муниципальных бюджетах. Что касается расходов предприятий, то пока приходится констатировать, что их поведение будет определяться факторами, не способствующими увеличению желания инвестировать природоохранную деятельность. Другое дело — использование предусмотренного законодательством и нормативными документами права засчитывать в счет платежей за загрязнение природоохранные затраты, понесенные предприятием. Но это по сути дела не собственные средства предприятия, а те же самые средства экологических фондов. Иными словами, предприятие может не погашать задолженности перед экологическим фондом, если оно затратило аналогичную сумму на природоохрану.

Использование кредитов на финансирование природоохранных мероприятий было невозможно в силу высокой (свыше 100%) ставки процента по кредитам. До тех пор, пока ставка процента не упадет до приемлемых размеров, этот источник не может приниматься нами в расчет. Льготные кредиты пока никто не собирается давать, наоборот, текущая финансовая политика России ориентирована на максимально возможное сокращение любых льгот. Иностранные источники финансирования природоохранных мероприятий пока практически не привлекаются. Частные инвесторы не рискуют осуществлять инвестиции в России. Есть только несколько примеров, когда начата реализация крупных инвестиционных проектов.

Естественно, что, вкладывая деньги в производство, иностранные инвесторы должны будут вкладывать их и в природоохрану. Правда, есть другая возможность — вкладывать деньги непосредственно в природоохранные мероприятия, например, в энергосбережение, переработку отходов и т. п. Однако здесь примеров еще меньше.

Россия может рассчитывать на получение технической помощи и кредитов, но пока только идут переговоры. Даже если переговоры будут успешными, все равно стратегия предоставления помощи и кредитов будет селективной.

Пока в качестве реальной возможности мы можем рассматривать получение гранта на реализацию мероприятий по защите озонового слоя.

Экологические фонды не смогли заменить в полной мере бюджетных ассигнований на охрану природы, которые осуществлялись в России до экологического кризиса. Однако они смягчили падение в инвестиционную яму. Целесообразность их существования в переходный период не вызывает сомнения. Общество должно иметь отдельный карман, откуда сможет доставать деньги на природоохрану. И если, с точки зрения монетаристской теории, создание любых перегородок на пути свободного перелива денег тормозит экономическое развитие, то с точки зрения институциональной теории подобные перегородки просто необходимы. Они нужны для того, чтобы наряду со средствами, обеспечивающими это развитие, нашлись бы деньги на компенсацию его издержек, т. е. на экологию, науку, культуру, социальные нужды и т. п. Но и после того, как переходный период будет пройден, целесообразность существования экологических фондов все равно сохранится, поскольку и а условиях развитого рынка останутся экологические проблемы, нуждающееся в подобном источнике финансирования.

![]()

46. Плата за выбросы загрязняющих веществ в водные объекты.

Плата за сброс ЗВ

в ВО определяется по следующей формуле:

![]()

i – вид ЗВ,

Нδi – базовый норматив платы за сброс 1 т i-го ЗВ в пределах ПДН,

kЭ – коэффициент экологической значимости ВО,

МНi, МЛi, Мi – массы i-го ЗВ сбрасываемого в ВО соответственно в пределах ПДН, лимита и общий выброс.

Базовые нормативы платы за выбросы и сбросы конкретного ЗВ определяются как произведение удельного экономического ущерба от выбросов или сбросов ЗВ в ПДН на показатель относительной опасности конкретного ЗВ и на коэффициент индексации платы.

45. Плата за выбросы загрязняющих веществ в атмосферу.

Плата за выбросы

ЗВ в атмосферу от стационарных источников

выбросов определяется по следующей

формуле:

![]()

i – вид ЗВ,

Нδi – базовый норматив платы за выброс 1 т i-го ЗВ в пределах ПДН,

kЭ – коэффициент экологической ситуации и экологической значимости атмосферы в данном регионе,

МНi, МЛi, Мi – выброс i-го ЗВ в атмосферу соответственно в пределах ПДН, лимита и общий выброс.

Плата за загрязнение атмосферного воздуха от передвижных источников подразделяются на плату за допустимые выбросы и плату за выбросы превышающие допустимые.

Плата за допустимые

выбросы определяется по следующей

формуле:

![]()

ПП – удельная плата за допустимые выбросы ЗВ, образующихся при использовании 1т n-го вида топлива,

n – вид топлива,

i – вид ЗВ,

Нδi – базовый норматив платы за выброс 1 т i-го ЗВ в пределах ПДН,

МiПЕР – масса i-го ЗВ, содержащаяся в отработанных газах технически исправного транспортного средства, отвечающего действующим стандартам и техническим условиям завода изготовителя, при использовании 1т n-го вида топлива.

Плата за выбросы, превышающие допустимые, берется в пятикратном размере.

Базовые нормативы платы за выбросы и сбросы конкретного ЗВ определяются как произведение удельного экономического ущерба от выбросов или сбросов ЗВ в ПДН на показатель относительной опасности конкретного ЗВ и на коэффициент индексации платы.

47. Плата за размещение отходов производства и потребления.

Плата за размещение

отходов определяется по следующей

формуле:![]()

i – вид отхода,

Сi – ставка платы за размещение 1т i-го отхода в пределах установленных лимитов,

Мi – общая масса размещения отходов i-го вида,

МЛi – масса i-го отхода в пределах установленных лимитов.

Ставки платы за размещение отходов определяются как произведение удельных затрат на размещение единицы массы отхода 4 класса опасности на показатели, учитывающие класс токсичности отхода и на коэффициент индексации платы. Ставки платы за размещение отходов устанавливается дифференциально в зависимости от класса опасности отхода.

31. Экономика ресурсо- и энергосбережения.

Возрастает масштаб потребления ПР, все более явно обнаруживают несоответствие существующих технологий современным требованиям по использованию ПР и вторсырья. Указанное противоречие м.б. преодолено путем развития малоотходных и безотходных технологий и производств, предусматривающих ув-е степени использования массы исходного продукта, как за счет внедрения ресурсосбережения, так и за счет максимального использования отходов. Ресурсосбережение предусматривает повторное использование ресурсов, вторсырья и отходов, поэтому в экономическом и экологическом смысле является более выгодным.

Оценка эффективности ресурсосбережения должна включать его оценку как метода предупреждения и борьбы с отходами (переработка во вторсырье стоит дороже, но компенсируется восстановленными вторичными ресурсами).

С конца 70-х гг. наблюдается ускорение роста объемов использования во всем мире. Этот процесс обусловлен комплексом факторов, которые можно объединить в три взаимосвязанные группы:

«-» влияние отходов на экологическую обстановку;

Ув-е экономической заинтересованности в переработке вторсырья, что обусловлено исчерпанием отдельных месторождений полезных ископаемых и удорожанием первичного природного сырья;

Факторы политического характера, связанные со стремлением отдельных государств и отдельных регионов ув-ть свою независимость от импорта сырья.

Среди факторов оказывающих заметное влияние на использование ресурсосберегающих технологий следует выделить также имеющиеся в отдельных регионах резервы сырья, возможности экономии энергоресурсов, ограниченность территории для складирования отходов.

Экономичное расходование ресурсов является важнейшим условием устойчивого развития, что достигается с одной стороны сокращением потерь ПР на всех этапах, а с другой максимальным вовлечением в хозяйственный оборот отходов производства и потребления.

Экономию энергоресурсов могут обеспечить две основные составляющие:

Экономия за счет совершенствования структуры производства;

Прямая экономия, полученная непосредственно на предприятии за счет внедрения прогрессивных технологий.

Внедрение безотходных производств и «чистых» технологий, дальнейшее совершенствование технологий для предупреждения загрязнения ОС позволяет одновременно существенно ум-ть природоохранные издержки.

В настоящее время ресурсосберегающий принцип природопользования является основой дальнейшего развития народного хозяйства нашей страны, он нашел свое отражение в ходе реализации гос. программы «Отходы», которая направлена на использование технологий, оборудования, инженерных решений, сводящих к минимуму или исключающих вредное воздействие результатов хозяйственной деятельности на ОС. Цель программы – создание благоприятных условий ОС за счет перехода к мало- и безотходным технологиям, комплексному использованию ПР.

Для оценки уровня безотходности производства можно использовать показатели, характеризующие степень замкнутости материально-сырьевых потоков на входе и на выходе производства по отношения к ОС. Степень замкнутости производства по отношению к ОС могут определяться как отношение массы производимой продукции к израсходованной на ее получение массе материально-сырьевых ресурсов, при этом в произведенную продукцию целесообразно включать не только основные и побочные продукты, но и продукцию изготовленную на данном предприятии из утилизированных отходов, а также массу отходов реализованную на сторону.

Степень замкнутости

производства:

![]() ;

;

З – коэффициент уровня замкнутости производства,

РФ – фактический расход ПР, сырья материалов, топлива и энергии на единицу произведенной продукции или переработанного сырья,

А – годовой объем производимой продукции или переработки сырья,

ОН – годовой объем неиспользованных отходов и побочных продуктов производства.

В «Экологической доктрине РФ» (2002 г) сформулированы основные направления по ум-ю загрязнения ОС и ресурсосбережению. Основными задачами является ум-е загрязнения ОС выбросами, сбросами и отходами, а также опережающее снижение энергии и материалоемкости продукции и услуг, по сравнению с ростом их производства. Для этого необходимо:

Введение ответственности производителя за произведенный продукт в течение всего цикла его существования от получения сырья и производства, до утилизации;

Стимулирование ресурсосберегающих и безотходных технологий, использование вторсырья, в том числе переработки отходов;

Поддержка производства товаров, рассчитанных на максимально длительное использование;

Рациональное использование водных ресурсов, сокращение удельного водопотребления в производстве и ЖКХ;

Технологическое перевооружение или постепенный вывод из эксплуатации предприятий с устаревшим оборудованием, а также оснащение предприятий совершенным природоохранным оборудованием;

Поддержка экологически безопасного производства энергии, включая использование возобновимых источников и вторсырья;

Ум-е потерь энергии при транспортировке, в том числе за счет децентрализации производства энергии и энергоснабжения мелких потребителей;

Модернизация и развитие технологий обеспечивающих ум-е «-» влияния транспортно-коммуникационных комплексов на состояние среды и проживание населения;

Развитие экологически ориентированных и энерго эффективных технологий.

34, 33, 32. Развитие торговли выбросами.

Основная суть этого подхода сводится к тому, что предприятие, сумевшее существенно снизить суммарный выброс ЗВ на своем предприятии ниже установленного ему уровня, имеет право продавать излишки сокращения выбросов, например, соседним предприятиям данного региона или использовать их в интересах реконструкции или расширения собственного производства. Данный подход позволяет ум-ть суммарный выброс ЗВ при меньших затратах, расширить самостоятельность предприятий в принятии решений о стратегии сокращения выбросов, а также стимулировать инвестиции в более совершенное очистное оборудование.

В основе политики торговли выбросами лежит процедура компенсации и так называемый «принцип пузыря». В этом случае в качестве источника загрязнения берется не отдельная труба, а все предприятие в целом или даже группа предприятий отдельного региона. В рамках определенной территории устанавливается общая допустимая норма выброса ЗВ, то есть предполагается, что предприятие, находящееся под региональным куполом (внутри пузыря), в пределах которого им необходимо выдержать определенный объем выбросов для выполнения экологических стандартов. В рамках этого допустимого объема выбросы из отдельных труб предприятия определяют сами. Такой подход предполагает также отказ от единых технических требований к источникам загрязнения и допускает возможность выбора предприятием самых различных способов достижения общего норматива выброса за счет перехода на более чистый вид топлива, замены технологии, изменения профиля производства, ум-я его объемов или даже закрытия наиболее грязных производств.