2. Анализ финансовой устойчивости ооо «тд «арт»

2.1 Оценка финансовых показателей предприятия за 2013-2014 гг.

Финансовые показатели организации – это отчетные или расчетные данные, характеризующие различные стороны деятельности организации, связанные с образованием и использованием его денежных фондов и накоплений.

Для того чтобы определить финансовое состояние ООО «ТК «АРТ», необходимо провести оценку его экономических показателей. На основе анализа бухгалтерской отчетности можно оценить (Приложение 2):

имущественное и финансовое состояние организации;

его способность выполнять обязательства перед контрагентами;

достаточность капитала для ведения всех видов хозяйственной деятельности;

потребность в дополнительных источниках финансирования;

эффективность деятельности организации в целом.

На основе сравнительного аналитического баланса осуществляется анализ структуры имущества. Структура стоимости имущества дает общее представление о финансовом состоянии организации.

Таблица 3 - Сравнительный аналитический баланс ООО «ТД «АРТ» за 2013 - 2014 гг.

|

Наименование |

Величина, тыс. руб. |

Удельный вес, % |

Абсолютное отклонение, тыс.руб. |

Темп роста, % | ||

|

2013 |

2014 |

2013 |

2014 |

2014-2013 |

2014/2013 | |

|

I.Внеоборотные активы |

139800 |

105600 |

9,29 |

4,97 |

-34200 |

75,54 |

|

Основные средства |

139800 |

105600 |

9,29 |

4,97 |

-34200 |

75,54 |

|

II. Оборотные активы |

1364545 |

2019665 |

90,71 |

95,03 |

655120 |

148,01 |

|

Запасы |

330747 |

264063 |

21,99 |

12,42 |

-66684 |

79,84 |

|

Налог на добавленную стоимость по приобретенным ценностям |

216 |

216 |

0,01 |

0,01 |

0 |

100 |

|

Дебиторская задолженность |

1032837 |

1755295 |

68,66 |

82,59 |

722458 |

169,95 |

|

Денежные средства и денежные эквиваленты |

746 |

91 |

0,05 |

0,004 |

-655 |

12,20 |

|

III. Капитал и резервы |

342785 |

502342 |

22,79 |

23,64 |

159557 |

146,55 |

|

Уставный капитал |

150000 |

150000 |

9,97 |

7,06 |

0 |

100 |

|

Нераспределенная прибыль |

174785 |

352342 |

11,62 |

16,58 |

177557 |

201,59 |

|

IV. Долгосрочные обязательства |

623915 |

1079117 |

41,474 |

50,78 |

455202 |

172,96 |

|

Заемные средства |

616170 |

1056391 |

40,96 |

49,71 |

440221 |

171,44 |

|

Отложенные налоговые обязательства |

7745 |

22726 |

0,514 |

1,07 |

14981 |

293,43 |

|

V. Краткосрочные обязательства |

555645 |

543806 |

36,94 |

25,59 |

-11839 |

97,87 |

|

Заемные средства |

299146 |

189912 |

19,89 |

8,94 |

-109234 |

63,48 |

|

Кредиторская задолженность |

256499 |

353894 |

17,054 |

16,65 |

97395 |

137,97 |

|

БАЛАНС |

1504345 |

2125265 |

100 |

100 |

620920 |

141,28 |

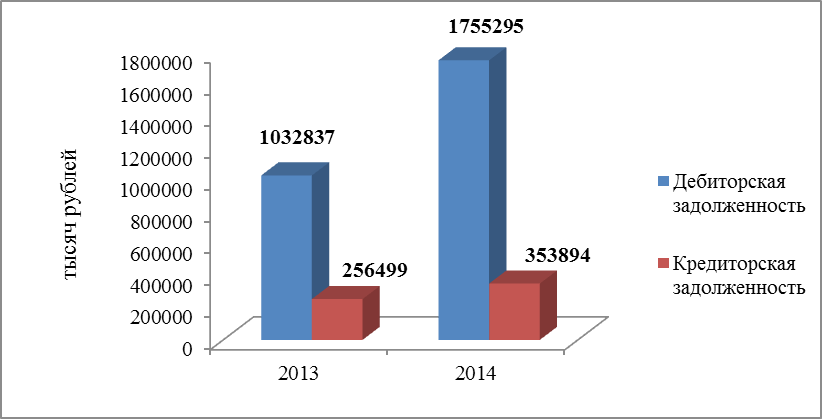

На основании представленных данных в таблице 3, анализируя актив баланса, можно заметить, что преобладающую долю занимают оборотные активы, которые в 2014 году по сравнению с 2013 годом увеличились на 48,01 % . В составе оборотных активов наиболее высокий удельный вес занимает дебиторская задолженность. В 2014 году по сравнению с 2013 годом дебиторская задолженность значительно увеличилась на 722458 тыс. руб. это говорит о том, что предприятие плохо работает с должниками (рис.3). Тем роста на данный период составляет 169,95 %. Необходимо заметить, что в составе оборотных активов резко снижаются денежные средства и денежные эквиваленты и абсолютное отклонение составило -655 тыс. руб. Их удельный вес в 2014 году составляет всего 0,004 %. Резкое снижение денежных средств, свидетельствует о невозможности дальнейших капиталовложений, также характеризует ситуацию, что на предприятии поступления меньше, чем платежи. Также в структуре оборотных активов запасы в 2014 году по сравнению с 2013 годом уменьшаются, темп роста которых составил 79,84 %. Уменьшение запасов свидетельствует о снижении деловой активности.

Снижение стоимости внеоборотных активов обусловлено сокращением такого элемента, как «Основные средства», удельный вес которых в 2014 году составляет 4,97 %. В анализируемом периоде основные средства сократились на 34200 тысяч рублей. Уменьшение основных средств на предприятии говорит о том, что материальная база не обновляется, основные средства амортизируются, изнашиваются и вызывают дополнительные расходы на ремонт и обслуживание.

Анализируя пассив баланса из таблицы 3 видно, что преобладающую долю занимает раздел «Капитал и резервы», который за анализируемый период увеличивается и темп роста составляет 146,55 %. В рассматриваемом разделе большую долю занимает нераспределенная прибыль, которая также увеличивается и абсолютное отклонение в 2014 г. составляет 177557 тысяч рублей. Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств, для ведения нормальной хозяйственной деятельности. Следует отметить, что содержание доли собственного капитала ниже 50% является не желательным, так как организация будет в большей степени зависеть от лиц, предоставивших ей кредиты и займы.

В пассиве баланса раздел «Долгосрочные обязательства» в 2014 г. по сравнению с 2013 г. увеличивается на 455202. Увеличение данного раздела обусловлено значительным увеличением статьи заемные средства, удельный вес которых в 2014 г. составляет 49,71 %. Увеличение доли заемных средств в структуре пассивов предприятия, свидетельствует о повышении степени зависимости предприятия от внешних инвесторов и кредиторов.

Из таблицы 2 видно, что раздел «Краткосрочные обязательства» незначительно уменьшаются. Наиболее высокий удельный вес в данном разделе, занимает статья кредиторская задолженность. В 2014 г. кредиторская задолженность увеличивается на 37,97 % по сравнению с 2013 г. (рис.2). Рост кредиторской задолженности говорит об увеличении полученных предприятием кредитов за купленный товар либо росте других статей кредиторской задолженности.

Рисунок 2 – Динамика дебиторской и кредиторской задолженности ООО «ТД «АРТ», тыс. руб.

Превышение дебиторской задолженности над кредиторской задолженностью принято оценивать положительно. Это объясняется тем, что погашение дебиторской задолженности, ее инкассация и поступление денежных средств от заказчиков за отгруженную им продукцию позволяет предприятию в свою очередь своевременно рассчитываться со своими поставщиками и подрядчиками.

Хозяйственная деятельность предприятия характеризуется определенной системой технико–экономических показателей. Все технико–экономические показатели тесно взаимосвязаны между собой, а каждый из них характеризует определенную сторону деятельности предприятия или отдельного подразделения.

В современных условиях рыночной экономики проблемы эффективности и прибыльности предприятия стоят в ряду важнейших и актуальных проблем, направленных на оптимальное обеспечение и рациональное использование материальных, трудовых и финансовых ресурсов предприятия.

В комплексе мер по созданию эффективной системы управления предприятием большое значение имеет формирование полной и достоверной информации о наличии, движении и использовании оборотных активов предприятия, в том числе материально-производственных запасов и денежных средств.1

Используя данные бухгалтерской отчетности ООО «ТК «АРТ» за 2013-2014 гг., проведем анализ его технико-экономических показателей основных показателей (Приложение 3). Данные финансового состояния предприятия представлены в таблице 4.

Таблица 4 – Анализ технико-экономических показателей ООО «ТД «АРТ» за 2013-2014 гг.

|

Наименование показателя |

Величина показателя, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

Темп роста, % | |

|

2013 |

2014 |

2014-2013 |

|

2014/2013 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка, тыс. руб. |

330500 |

380100 |

49600 |

13,05 |

115,01 |

|

Себестоимость, тыс. руб. |

131677 |

151439 |

19762 |

13,05 |

115,01 |

|

Налогооблагаемая прибыль, тыс. руб. |

198823 |

228661 |

29838 |

13,05 |

115,01 |

|

Чистая прибыль, тыс. руб. |

155809 |

177557 |

21748 |

12,27 |

113,96 |

|

Среднесписочная численность сотрудников, чел. |

450 |

430 |

-20 |

-4,6 |

95,6 |

|

Годовой фонд оплаты труда, тыс. руб. |

132478 |

116473 |

-16005 |

-13,74 |

87,92 |

|

Среднемесячная з/п, тыс.руб. |

24,53 |

22,57 |

-0,64 |

-2,37 |

97,69 |

|

Среднегодовая стоимость активов, тыс. руб. |

1669433,5 |

1814805 |

145371,5 |

8,01 |

108,71 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

142022,5 |

122700 |

-19322,5 |

-15,75 |

86,32 |

|

Фондоотдача, руб./руб. |

2,33 |

3,10 |

0,77 |

24,88 |

133,12 |

|

Фондоемкость, руб./руб. |

0,43 |

0,32 |

-0,11 |

-33,12 |

75,12 |

|

Фондовооруженность, тыс. руб./ чел. |

315,61 |

285,35 |

-30,26 |

-10,60 |

90,41 |

На основании данных таблицы 4 можно сделать следующие выводы:

чистая прибыль за анализируемый период увеличилась на 21748 тыс. руб., это обусловлено опережающими темпами роста доходов предприятия над темпами роста его расходов. Все это говорит о повышении эффективности управления затратами на данном предприятии (рис. 4);

годовой фонд оплаты труда в 2014 г. уменьшился, так как уменьшилась среднесписочная численность сотрудников;

фондоемкость является обратной величиной от фондоотдачи. В 2014 г. фондоотдача увеличилась на 24,88 %, а фондоемкость уменьшилась на 33,11 %. Таким образом, использование основных фондов улучшается, так как фондоотдача повышается, а фондоемкость — уменьшается.

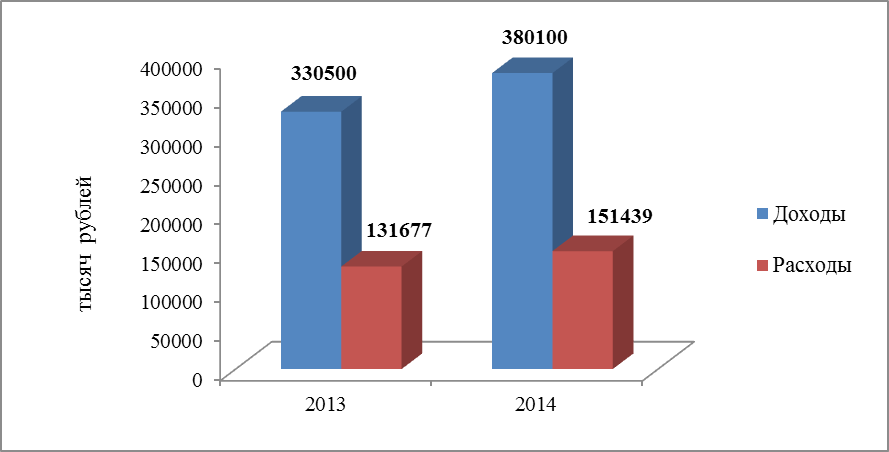

Рисунок 3 –Динамика доходов и расходов в ООО «ТД «АРТ» за 2013 - 2014 гг., тыс. руб.

Из рисунка 3 видно, что доходы превышают расходы, то есть образуется некоторый излишек средств, говорит о том, что предприятие получает прибыль. В целом за отчетный период на предприятии наблюдается улучшение основных технико-экономических показателей.