1

.

Региональная структура производства

и потребления нефти в мире. Основные

тенденции в области добычи нефти.

Самые

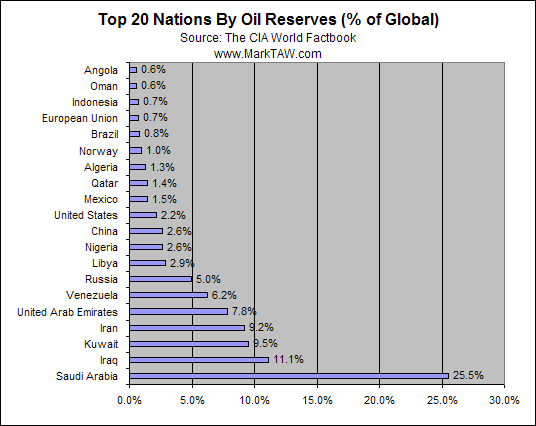

большие запасы нефти – около 25% всех

мировых запасов – находятся на территории

Саудовской Аравии. Доказанные запасы

нефти в данной стране составляют более

35 млрд. тонн. Ирак является второй по

величине нефтяных запасов страной в

мире. Объем его доказанных запасов

составляет около 16 млрд. т нефти (11%

общемировых), прогнозных - по разным

оценкам, от 30 до 40 млрд. т. Основными

месторождениями страны являются Меджнун

с доказанными запасами около 3 млрд. т

нефти, Западная Курна (2,4 млрд. т), Восточный

Багдад (1,5 млрд. т) и Киркук (1,4 млрд. т).

.

Региональная структура производства

и потребления нефти в мире. Основные

тенденции в области добычи нефти.

Самые

большие запасы нефти – около 25% всех

мировых запасов – находятся на территории

Саудовской Аравии. Доказанные запасы

нефти в данной стране составляют более

35 млрд. тонн. Ирак является второй по

величине нефтяных запасов страной в

мире. Объем его доказанных запасов

составляет около 16 млрд. т нефти (11%

общемировых), прогнозных - по разным

оценкам, от 30 до 40 млрд. т. Основными

месторождениями страны являются Меджнун

с доказанными запасами около 3 млрд. т

нефти, Западная Курна (2,4 млрд. т), Восточный

Багдад (1,5 млрд. т) и Киркук (1,4 млрд. т).

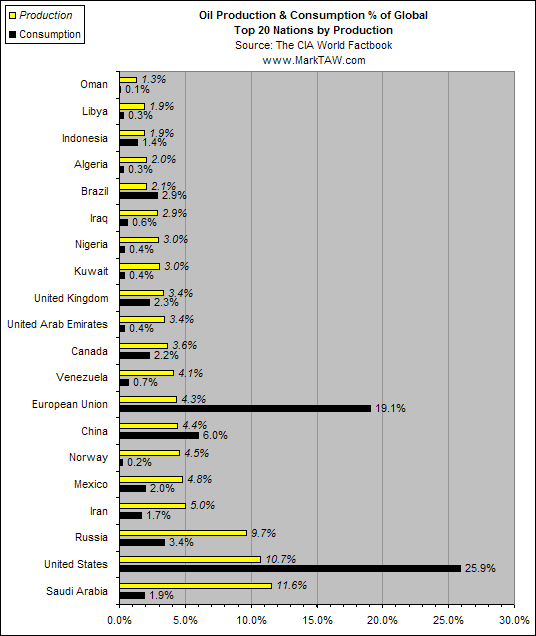

Нефтяные ресурсы Ближнего Востока составляют 63,3 процента всех запасов нефти. Центральная Азия и Европа занимают средние позиции - 9,2 процента. Африканские нефтяные запасы составляют 8,9 процента, и на той же позиции находится Центральная и Латинская Америка. В Серверной Америке примерные запасы нефти - 5,5 процентов от всего мирового запаса. На Юго-Восточной Азии и на просторах Океана нефтяной запас имеет цифру 4,2 процента черного мирового золота. Доказанные запасы нефти в России составляют примерно 5,5% мирового – около 8 млрд. тонн, в США – около 4 млрд. тонн (2,2% общемировых). Мировым лидером по добыче нефти является Саудовская Аравия – более 1,2 млн. тонн/день. Мировым лидером по потреблению нефти являются США – более 2,6 млн. тонн/день. Чуть меньше потребляют страны Европейского союза – примерно 1,9 млн. тонн/день.

Лидерами импорта нефти в настоящее время являются США – примерно 1,5 млн. тонн/день и страны Европейского союза – также около 1,5 млн. тонн/день. Лидерами экспорта являются Саудовская Аравия – 1,2 млн. тонн/день и Россия 0,7 млн. тонн/день.

Проанализировав данные о мировых запасах нефти, производстве и потреблении, можно говорить о том, что доказанных мировых запасов нефти хватит еще примерно на 10000 дней или 27 лет. При этом делается предположение, что потребление нефти в мире не возрастет за эти годы. С учетом роста потребления нефти в мире, скажем, на 5% ежегодно, имеющихся на сегодня запасов нефти хватит только на 15 лет. Однако, остается не известной величина общих мировых запасов нефти, в том числе и не разведанных. С другой стороны, быстрота истощения запасов нефти будет зависеть еще и от объема потребления данного топлива.

2. Структура производства и потребления нефтепродуктов в мире.

Нефтепроду́кты — смеси углеводородов, а также индивидуальные химические соединения, получаемые из нефти и нефтяных газов. К нефтепродуктам относятся различные виды топлива (бензин, дизельное топливо, керосин и др.), смазочные материалы, электроизоляционные среды, растворители, нефтехимическое сырьё.

3. Основные тенденции в области нефтепереработки.

Цель переработки нефти (нефтепереработки) — производство нефтепродуктов, прежде всего различных видов топлива (автомобильного, авиационного, котельного и т. д.) и сырья для последующей химической переработки.

Сегодня все однозначно говорят о закате «золотого века» мировой нефтепереработки; о том, что тех прибылей, которые нефтепереработка давала в 2004-2 0 0 8 г о д а х в м и р е у ж е н и к о г д а н е б у д е т. Т о г д а в е с ь м а а к т и в н о в в о д и л и с ь н о в ы е нефтеперерабатывающие мощности, и кризис 2008 года привел к большим сложностям в сфере нефтепереработки. Сначала шло падение цен на нефть, потом падение спроса на нефтепродукты, и сейчас в мировой нефтепереработке существуют серьезные проблемы. Сегодня весь мир оказался заложником нефтеперерабатывающих мощностей: 38 млн.барр./д мощностей или заложено, или уже практически построено. Если в мире всего перерабатывается 80-83 млн.бар./д нефти, то увеличение мировых мощностей на 38 млн.бар./д и тот факт, что мир не вернулся к уровню 2008 года в плане потребления н е ф т е п р о д у к т о в, п р и в е л и к т о м у ч т о ц е л ы й р я д п р о е к т о в о с т а н а в л и в а е т с я; т е м о щ н о с т и которые планировались построить, не строятся. Более того, начинается масштабное закрытие нефтеперерабатывающих заводов в Европе и в США, и это происходит на фоне того, что Китай резко расширяет свою нефтепереработку: там модернизация идет н е о б ы к н о в е н н о б ы с т р ы м и т е м п а м и. Э т о п р о и с х о д и т н а ф о н е т о г о, ч т о в И н д и и с т р о я т с я невероятно большие нефтеперерабатывающие заводы: таких единичных мощностей мир еще не видел. Ожидания, что они будут работать на внутренний рынок, не оправдывается: индийские заводы, которые перерабатывают сейчас до 50 млн.т нефти, загружают нефтепродукты в танкеры и отправляют их в Европу.

США сейчас делают ставку на битуминозные пески Канады: практически ожидается, что они откажутся от 150 млн.т арабской нефти. Это приводит к тому, что США сейчас учитывают большое влияние государственных компаний, прежде всего из Саудовской Аравии, и активно развивают нефтепереработку в арабских странах. Эти дешевые нефтепродукты тоже планируется направить в Европу.

Что ждет Россию в этой ситуации? Российская нефть в основном идет в Европу, и Россия может оказаться заложницей тех закрывающихся европейских нефтеперерабатывающих заводов, которые не выдерживают конкуренции с дешевыми нефтепродуктами из арабских стран, Индии и Китая.

Во время кризиса шло падение переработки, но в последние кварталы наблюдается восстановление спроса. В 2011 году мы ожидаем продолжения данного тренда, т.е. продолжится восстановление спроса на нефтепродукты. Но, тем не менее, если посмотреть на основной показатель нефтепереработки, а именно на маржу нефтепереработки, ситуация несмотря на восстановление спроса на нефтепродукты остается очень тяжелой. Золотые годы н е ф т е п е р е р а б о т к и у ш л и в п р о ш л о е. Т е т р и - т р и с п о л о в и н о й г о д а д о к р и з и с а, к о г д а маржа была высокой, скорее всего, не повторятся. Вероятнее всего, мы не увидим выхода глобальной маржи нефтепереработки даже на средний уровень за эти годы. В 2010 году этот показатель был практически минимальным за все предыдущие годы, в 2011 году мы ожидаем (особенно во второй половине года), что маржа нефтепереработки может оказаться даже ниже.

Связана это тенденция с тем, что в те годы, когда маржа нефтепереработки была очень высокой, были осуществлены инвестиции в строительство новых НПЗ. Это неудивительно, поскольку нефтепереработка, как и все остальные энергетические рынки, развивается циклически. Наверное, то, что мы видим в последние годы, - это одно из наиболее ярких проявлений цикличности энергетических рынков. Инвестиции былис д е л а н ы в г о д ы в ы с о к о й м а р ж и, а в ы в о д н о в ы х м о щ н о с т е й н а р ы н о к с о в п а л с экономическим кризисом, с падением спроса на нефтепродукты, что ещё более осложнило с и т у а ц и ю. В 2 0 0 9 г о д у б о л ь ш и н с т в о н о в ы х Н П З, п р и ч е м о ч е н ь к р у п н ы х Н П З, б ы л о п о с т р о е н о в К и т а е и И н д и и. В 2 0 1 0 г о д у Н П З б ы л о в в е д е н о м е н ь ш е, н о в с е р а в н о и х основная часть приходится на страны Юго-восточной Азии, прежде всего Индию и Китай, хотя новые заводы появляются и в Латинской Америке. В результате незадействованные нефтеперерабатывающие мощности в мире уже вернулись к уровню 1980-х годов. Понятно, что это один из факторов, который давит на маржу нефтепереработки в сторону понижения. Практически во всех регионах имеются свободные мощности, и в конце 2010 года их объем превышал 16 млн.барр./д. Что касается 2011 года, то свободные мощности нефтепереработки еще более возрастут, несмотря на восстановление роста спроса на нефтепродукты. Если провести аналогию с рынком сырой нефти, там один из показателей - это коммерческие запасы в ОЭСР и свободные мощности на территории ОПЕК, где осуществляется госрегулирование. В нефтепереработке совершенно явно наблюдается свободная конкуренция: как и полагается по всем экономическим законам эти свободные мощности создают весьма тяжелую конкурентную среду, которая давит на маржу в сторону понижения. Поэтому в краткосрочном и даже среднесрочном плане мы не видим ничего утешительного с точки зрения глобальной нефтепереработки. Маржа будет оставаться низкой, а продолжение ввода в действие новых мощностей по нефтепереработке будет только усиливать конкуренцию.

Если мы посмотрим на более долгую перспективу до 2030 года, то очевидна проблема баланса глобальных рынках нефтепродуктов и все возрастающая конкуренция. Мало того, что возрастает конкуренция между нефтеперерабатывающими заводами из-за в в о д а н о в ы х м о щ н о с т е й, п о я в л я ю т с я и н о в ы е к о н к у р е н т ы, п р е ж д е в с е г о б и о т о п л и в о.

Бразилия и США остаются основными центрами производства биотоплива, но и в других

регионах по нашим оценкам будет выпускаться больше биотоплива. В результате по нашим ожиданиям после 2020 года 30% прироста спроса на нефтепродукты будет удовлетворяться за счет биотоплива, а к концу данного периода этот показатель будет приближаться к 40%. Это опять же означает, что будет возрастать конкуренция на рынках жидкого топлива. Будут конкурировать не только НПЗ между собой, но и вся продукция НПЗ будут конкурировать с производителями биотоплива. Прирост спроса на нефтепродукты, который мы оцениваем до 2030 года в 17 млн.барр./д, лишь на 9 млн.бар./д будет означать прирост спроса на продукцию нефтеперерабатывающих заводов. Еще 8 млн.бар./д будут представлены продукцией, не выходящей из ворот НПЗ. Если сравнить оставшиеся 9 млн.бар./д спроса на продукцию НПЗ с уже существующими свободными мощностями в 16 млн.бар./д, вообще получается, что новых заводов строить не надо.

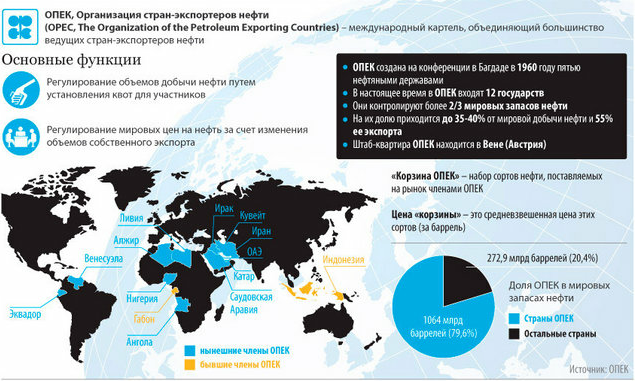

4. ОПЕК на мировом нефтяном рынке: состав и функции организации, производственные показатели стран-участников.

M еждународная

межправительственная организация

(также называемая картелем),

созданная нефтедобывающими странами

в целях стабилизации цен на нефть.

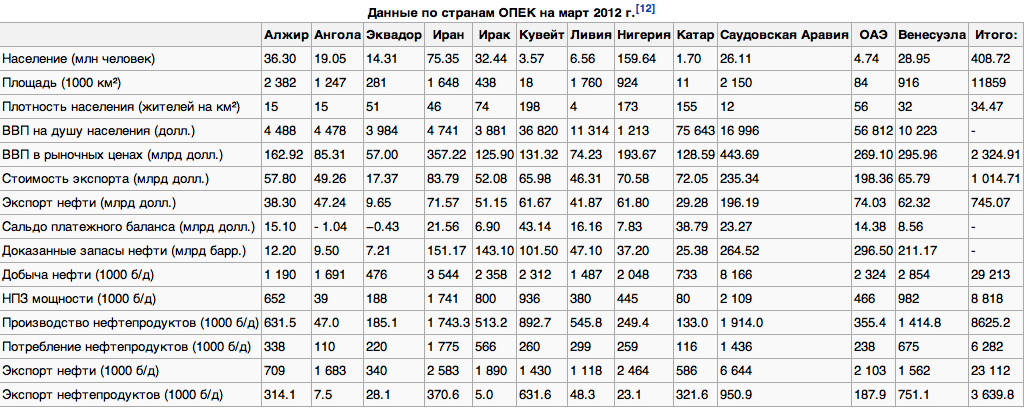

В состав ОПЕК входят 12

стран: Иран, Ирак, Кувейт, Саудовская

Аравия, Венесуэла,Катар, Ливия, Объединённые

Арабские Эмираты, Алжир, Нигерия, Эквадор и Ангола.

Штаб-квартира расположена в Вене.

Генеральный секретарь (с 2007 г.) — АбдаллаСалем

аль-Бадри.

еждународная

межправительственная организация

(также называемая картелем),

созданная нефтедобывающими странами

в целях стабилизации цен на нефть.

В состав ОПЕК входят 12

стран: Иран, Ирак, Кувейт, Саудовская

Аравия, Венесуэла,Катар, Ливия, Объединённые

Арабские Эмираты, Алжир, Нигерия, Эквадор и Ангола.

Штаб-квартира расположена в Вене.

Генеральный секретарь (с 2007 г.) — АбдаллаСалем

аль-Бадри.

Целью ОПЕК является координация деятельности и выработка общей политики в отношении добычи нефти среди стран участников организации, поддержания стабильных цен на нефть, обеспечения стабильных поставок нефти потребителям, получения отдачи от инвестиций в нефтяную отрасль.

Министры энергетики и нефти государств членов ОПЕК дважды в год проводят встречи для оценки международного рынка нефти и прогноза его развития на будущее. На этих встречах принимаются решения о действиях, которые необходимо предпринять для стабилизации рынка. Решения об изменениях объёма добычи нефти в соответствии с изменением спроса на рынке принимаются на конференциях ОПЕК.

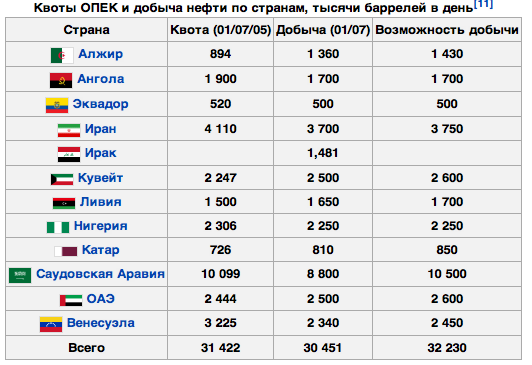

Страны члены ОПЕК контролируют около 2/3 мировых запасов нефти. На их долю приходится 40 % от всемирной добычи или половина мирового экспорта нефти. Из крупнейших производителей Пик нефти ещё не пройден только странами ОПЕК (за исключением Венесуэлы) и Канадой.

Основные цели ОПЕК

Основными целями создания Организации являются:

Координация и унификация нефтяной политики государств-членов.

Определение наиболее эффективных индивидуальных и коллективных средств защиты их интересов.

Обеспечение стабильности цен на мировых рынках нефти.

Внимание к интересам стран-производителей нефти и необходимости обеспечения: устойчивых доходов стран-производителей нефти; эффективного, рентабельного и регулярного снабжения стран-потребителей; справедливых доходов от инвестиций в нефтяную промышленность; охраны окружающей среды в интересах нынешних и будущих поколений.

cтрудничество со странами-нечленами ОПЕК в целях реализации инициатив по стабилизации мирового рынка нефти.

Полноправными членами могут быть только члены-основатели и те страны, чьи заявки на прием были одобрены конференцией. Любая другая страна, в значительных размерах экспортирующая сырую нефть и имеющая интересы, в своей основе схожие с интересами стран-членов, может стать полноправным членом при условии, что ее принятие будет одобрено большинством в 3/4 голосов, включая голоса всех членов-учредителей.