Глава 2. Анализ организации коммерческой деятельности официального дилера «Завода керамических изделий» г. Екатеринбург

2.1.Конъюнктурный обзор рынка керамической плитки в России и Омском регионе.

Эффективное проведение коммерческой работы возможно лишь при наличии полной и достоверной информации о конъюнктуре рынка, т. е. социально-экономических, торгово-организационных и других условиях реализации товаров, сложившихся в определенный период времени и в конкретном месте. Для получения такой информации необходим сбор сведений как о самом товаре, так и его производителях. Важно также владеть информацией о социальных, экономических, демографических и прочих факторах, определяющих спрос на товары, и о покупательной способности населения. Наряду с этим необходимо иметь достоверную информацию о возможностях предполагаемых конкурентов, что позволит принять верные коммерческие решения и занять собственную нишу на рынке. Полученная информация позволяет определить возможный объем реализации товаров на рынке, обосновать ассортимент необходимых товаров, т. е. рассчитать потребность в них. Кроме того, информация о состоянии рынка способствует установлению рациональных хозяйственных связей. Для этого необходимо изучить потенциальных поставщиков и выбрать тех из них, которые окажутся наиболее выгодными в сложившихся условиях

Конкуренция на рынке плитки – это конкуренция дизайна. Сегодня можно купить плитку любого цвета и оттенка, сделанную под дерево, металл , текстиль, состаренную или отполированную. Потребитель при выборе не ограничен ничем. В огромном списке строительных и отделочных материалов керамическая плитка занимает особое место. Во-первых, это один из самых старых и известных материалов, применяемых человеком для отделки помещений, который с возрастом не потерял своей актуальности. Во-вторых, сфера применения керамической плитки разнообразна – это покрытие полов и стен как внутри помещений, так и вне их. Керамическая плитка широко применяется как для отделки жилых помещений, так и коммерческих. Для сегментирования рынка керамической плитки можно применять ряд критериев, схематически это отражено в таблице 2.

Таблица 2- Сегментация рынка керамической плитки[41,электронный ресурс]

|

Применение

|

Для отделки жилых помещений |

Для отделки не жилых помещений |

Для наружной отделки зданий | ||||

|

Квартиры и частные дома |

Промышленные помещения |

Объекты деловой и торговой сферы |

Медицинские учреждения и т.п. |

Частные дома и др. объекты | |||

|

Наиболее частые места применения |

Для внутренней отделки: ванная туалет кухня коридор холл

|

Для внешней отделки: террасы лоджии бассейны подъезды парадные

|

цеха проходные помещения |

торговые залы офисы склады фойе гостиниц рестораны, кафе |

приемные вестибюли процедурные операционные |

наружная поверхность стен цоколи ступени тротуары бордюры

| |

|

Используемые типы плитки |

напольная настенная (глазурованная и неглазурованная) |

напольная настенная фасадная керамогранит (глазурованный и неглазурованный)

|

напольная настенная керамогранит

|

напольная керамогранит |

напольная настенная

|

фасадная напольная керамогранит (в т.ч. для вентилируемых фасадов) | |

|

Востребованные характеристики |

Широкий ассортимент расцветок и форматов, декоративные свойства, устойчивость к выцветанию, прочность, водостойкость |

Прочность, водостойкость, морозоустойчивость, стойкость к загрязнению |

Особая прочность (уплотненная основа и большая толщина), высокое сопротивление к истиранию, кислотоупорность, неэлектроповодность |

Прочность, сопротивление к истиранию, эстетические характеристики |

Прочность, гигиеничность, сопротивление химическим воздействиям,антискользкость |

Прочность, водостойкость, морозоустойчивость и сопротивляемость другим природным воздействиям | |

Выпуск керамической плитки в России стабильно растет. В 2007 году в Россиибыло произведено 122,4 млн. м2 керамической плитки всех видов, а в 2013 г. – 138,8 млн. В 2007–2013 гг. средний ежегодный уровень прироста производства этого материала в стране составляет 18–20 %. Спрос на керамическую плитку растет благодаря активным темпам строительства. Основной тон спросу на отделочные материалы задает рост жилищного строительства. Всего в России насчитывается около 25 заметных компаний – производителей керамической плитки.

Тавлица 3-Список ведущих российских производителей керамической плитки[42,электронный ресурс]

|

Название фабрики |

Регион |

Относительный объем производства, % |

|

ЗАО «ВЕЛОР» |

Орловская область |

17,7 |

|

ОАО «Волгоградский керамический завод» |

Волгоградская область |

9 |

|

ЗАО ПКФ «Воронежский керамический завод» |

Воронежская область |

7,6 |

|

ОАО «Оскольский электрометаллургический комбинат» |

Белгородская область |

6,6 |

|

ДОАО «Экспериментальный керамический завод» |

Московская область |

6,8 |

|

ОАО «НЕФРИТ-КЕРАМИКА» |

Ленинградская область |

6,1 |

|

ОАО «Завод керамических изделий» |

Свердловская область |

6,1 |

|

АООТ «СОКОЛ» |

Московская область |

5,7 |

|

ОАО «СТРОЙФАРФОР» |

Ростовская область |

6,9 |

|

ООО «Кучинский керамико-плиточный завод» |

Московская область |

4,8 |

|

ЗАО «КОНТАКТ» |

Ленинградская область |

4,2 |

|

ЗАО «КВАРЦ» |

Ленинградская область |

2,6 |

|

ЗАО «ПСКОВКИСЛОТОУПОР» |

Псковская область |

2,1 |

|

ЗАО «ЧЕБОКСАРСКАЯ КЕРАМИКА» |

Чувашская Республика |

1,2 |

|

ЗАО «Глебычевский керамический завод» |

Ленинградская область |

1,5 |

|

ООО «ОСНОВНОЕ ПРОИЗВОДСТВО» |

Московская область |

1,6 |

|

ОАО по производству стройматериалов «ГНЕЗДОВО» |

Смоленская область |

1,5 |

|

ЗАО «ПИАСТРЕЛЛА» |

Свердловская область |

1,7 |

|

ОАО «Буньковский завод керамических изделий» |

Московская область |

2,3 |

|

ЗАО «Ангарский керамический завод» |

Иркутская область |

0,9 |

|

ОСООО «ТОАЗ-КЕРАМИКА» |

Самарская область |

0,9 |

|

Октябрьский завод керамической плитки и фарфоровых изделий |

Республика Башкортостан |

0,6 |

|

ОАО «ТВЕРЬСТЕКЛО» |

Тверская область |

0,8 |

|

ЗАО«Томский завод керамических материалов» |

Томская область |

0,3 |

|

ЗАО «КИРОВСКИЙ СТРОЙФАРФОР» |

Калужская область |

0,4 |

|

Липецкий завод |

Липецкая область |

0 |

|

ООО«КРАСНОЯРСКСТРОЙМАТЕРИАЛЫ» |

Красноярский край |

0,1 |

|

ООО «МАХАЛИНСКОЕ» |

Пензенская область |

0,1 |

|

ОАО «БЭЗ» |

Московская область |

0,1 |

Для процесса производства керамической плитки практически не характерна сезонность, кривая помесячных объемов выпуска в стране относительно равномерна и отражает два небольших периода активизации, приходящихся на весенние и осенние месяцы.

Можно сказать, что производство керамических изделий в России в последние годы находится в фазе активного подъема. Растет выпуск не только керамической плитки, но и санфаянсовых изделий. Основным ресурсом для выпуска керамических изделий является глина. Большую часть потребности в сырье отечественные производители реализуют за счет глин, добываемых на территории страны, однако лучшие глины расположены в Украине, по этой причине украинская глина активно импортируется в Россию. Учет выпуска керамической плитки выделяет 3 основных категории. Классификация предполагает деление керамических плиток на 3 основные категории: настенная, напольная и фасадная.

Таблица 4-Структура производства керамической плитки по видам в 2007–2013 гг., тыс. м2

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Настенная |

31 189,0 |

39 565,8 |

48 335,7 |

51 520,2 |

58 596,1 |

64 565,6 |

68 948,7 |

|

Напольная |

14 784,9 |

19 066,3 |

26 761,0 |

34 649,8 |

40 785,1 |

57 279,7 |

69 381,6 |

|

Фасадная |

2212,9 |

2444,4 |

670,4 |

640,7 |

698,6 |

507,0 |

479,2 |

|

Всего |

48 186,8 |

75 767,1 |

75 767,1 |

86 810,7 |

100 079,8 |

122 352,3 |

138 809,5 |

Что касается территориального распределения производства керамической плитки, то основные объемы производства сосредоточены в Центральном федеральном округе (43 % выпущенной плитки в 2007 году). Около 25 % приходится на Южный федеральный округ, в Северо-Западном производится около 17 %.

Таблица 5-Распределение производства различных видов керамической плитки в 2013 г. по округам, тыс. м2

|

|

Настенная |

Напольная |

Фасадная |

|

Северо-Западный |

16 423,1 |

6603,7 |

0,7 |

|

Центральный |

27 387,7 |

31 440,8 |

413,7 |

|

Приволжский |

918,0 |

7037,1 |

15,5 |

|

Южный |

19 415,0 |

14 494,2 |

44,3 |

|

Уральский |

4804,9 |

9798,6 |

1,4 |

|

Сибирский |

0,0 |

7,2 |

3,6 |

|

Россия |

68 948,7 |

69 381,6 |

479,2 |

В

Центральном федеральным округе лидером

по производству керамической плитки

является Московская область. Также

крупные производители расположены в

Орловской, Воронежской, Белгородской

областях. В Южном федеральном округе

большая часть выпуска приходится на

Ростовскую область (практически за счет

одного производителя), в Северо-Западном

– на Ленинградскую область. В Приволжском

округе лидер – Волгоградская

область.

Рис.

1. Распределение общего производства

керамической плитки в 2013 г. по округам,

%

Рис.

1. Распределение общего производства

керамической плитки в 2013 г. по округам,

%

Импорт керамической плитки в Россию стабильно растет. Средние ежегодные темпы прироста импорта составляют 17 %. Причем в общем объеме поставок до недавнего времени превалировала глазурованная плитка. Однако по результатам трех кварталов 2013 г., импорт глазурованной плитки был умеренным и по годовым итогам, скорее всего, немногим превысит объем предыдущего года. Зато количество импортируемой неглазурованной плитки в 2013 году значительно выросло, и теперь эти два сегмента сравнялись, однако пока нельзя сказать, закономерная это тенденция или кратковременное изменение рыночной конъюнктуры.

Главными поставщиками продукции на российский рынок еще совсем недавно являлись итальянские и испанские керамические заводы. К примеру, в 2005–2007 гг. доля импорта неглазурованной керамической плитки из Италии составляла 40 %. В импорте глазурованной плитки доминировала Испания – также около 40 %. И если в сегменте глазурованной плитки испанской и итальянской продукции в настоящее время удается сохранять лидерство – 32 % и 25 % соответственно, то в сегменте неглазурованной плитки европейских производителей еще в 2008 году потеснили китайские, и теперь их доля составляет 46%, доля Испании – 21%, а доля Италии – всего 16%. Кроме названных, на российском рынке присутствуют также турецкие, чешские, словацкие, украинские, греческие, португальские, индонезийские и другие марки. Экспорт отечественной керамической плитки за рубеж также растет. Если в 2007 году было экспортировано 1,6 млн. м2 керамической плитки, то в 2013 г. это уже 10 млн. м2. Основными экспортерами являются следующие российские компании: «Стройфарфор», «Воронежский керамический завод», «Велор», «Нефрит-Керамика», «Фряновская керамика (Лира-Керамика)», «Кучинский керамикоплиточный завод», «Завод керамических изделий», «Пиастрелла». Экспортируется российская керамическая плитка, главным образом, в Казахстан (70 % экспорта), Украину, Узбекистан, Азербайджан и другие страны ближнего зарубежья. Ниже приведена статистика по общему производству керамической плитки в России в 2007–2013 гг., а также суммарные показатели экспорта и импорта всех видов керамической плитки за те же годы. Таблица 6- Данные по производству, экспорту и импорту керамической плитки, а также расчетный объем рынка на период с 2007- 2013г., млн. м2

|

|

Производство |

Экспорт |

Импорт |

Объем рынка |

|

2007 |

48,2 |

1,6 |

17,3 |

63,9 |

|

2008 |

61,1 |

2,8 |

19,3 |

77,6 |

|

2009 |

75,8 |

3,3 |

23,1 |

95,6 |

|

2010 |

86,8 |

4,6 |

26,3 |

108,5 |

|

2011 |

100,1 |

6,7 |

29,7 |

123,1 |

|

2012 |

122,4 |

10,0 |

38,4 |

150,8 |

|

2013 |

138,8 |

15,0 |

44,7 |

168,5 |

Оценочный показатель объема российского рынка в 2013 г. составляет 168,5 млн. м2. Средние ежегодные приросты объема рынка составляют 17-18 % (в 2007 г. прирост был 23 %, в 2011 г. – 11 %).

На сегодняшний день рынок керамической плитки в России активно растет, и связано это с увеличением объемов строительства и производства. На рынке становится все больше производителей, растет конкуренция а значит повышается качество производимой плитки, производители используют новейшие технологии, ассортимент производимой плитки постоянно обновляется.

Что касается омского рынка керамической плитки, то на территории города действуют порядка 15 операторов. В основном все операторы представляют несколько фабрик. Среди Омских компаний можно выделить наиболее крупных «Сибирь - Керамика», «Рада -Керамика», «Керама-Омск», « Урал Керамика», «KERAMA MARAZZI». Такое количество компаний, реализующих керамическую плитку на территории г.Омска, создает довольно серьезный уровень конкуренции на рынке. Важно отметить то, что деятельность вышеупомянутых компаний направлена на совершенствование реализации и дальнейший рост, что делает условия конкуренции более жесткими. Так же следует отметить, что на рынке постоянно появляются новые игроки, тем самым повышая уровень конкуренции.

Структура спроса на керамическую плитку в городе Омске по ценовой категории отражена на Рисунок 2.

Рисунок

2. Структура спроса на плитку по ценовой

категории

По данным «Торговой компании Урал Керамика».

По данным Рисунка 2, можно сказать что самый большой процент спроса 55% падает на плитку средней ценовой категории, самым маленьким спросом пользуется бюджетная плитка категории 5 %, а на дорогую плитку и плитку премиум класса приходится по 20% спроса.

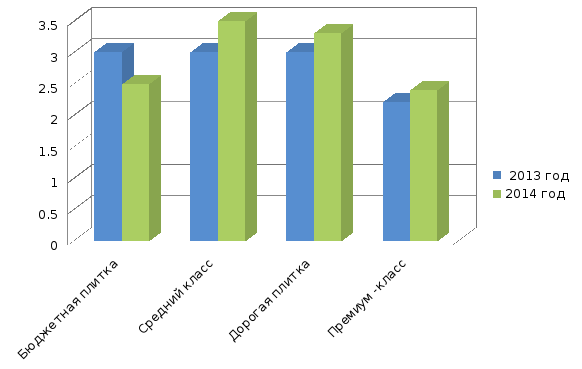

Динамик цен и спроса на территории г.Омска по данным «Торговой компании Урал Керамика» отражена ниже в рисунке 3.

Рисунок 3. Динамика цен и спроса, 2013-20014гг

Из рисунка 3 видно что за период 2009-2014 гг. в г. Омске вырос спрос на дорогую и элитную плитку примерно на 6-7%. Повысился спрос на плитку среднего класса примерно на 15% и, за счет этого, снизился спрос на бюджетную примерно10%. Цены на керамическую плитку в Омске внутри своих ценовых категорий за период 2009 – 2014 гг. существенно не изменились. На рынке появляется все больше качественной плитки, реализующейся по низкой цене, однако это следствие перехода конкретной коллекции из одной ценовой категории в другую во время распродаж, что нельзя считать тенденцией снижения цен.

По общему мнению продавцов керамической плитки в городе Омске, в 2014 г. все больший контингент покупателей предпочитал более интересную и изысканную плитку. Отдают предпочтение ярким, сочным и насыщенным цветам. Например, почти исчезла плитка с флористическим декором, а ей на смену пришло множество геометрических форм в светлых тонах, скорее напоминающих цветные тени на стенах.

2.2. Общая характеристика «Торговой компании Урал Керамика»

Индивидуальный предприниматель Алексей Константинович Черкашин начал свою предпринимательскую деятельность в 2006 году. Все началось с арендуемого торгового места на левобережном строительном рынке, с которого производилась розничная торговля керамической плитки. На тот момент закупка товара производилась у дилера «Завода керамических изделий» представляющего торговую марку «Урал Керамика». По истечению полугода работы Алексей Константинович открыл вторую торговую точку на левобережном рынке, а затем третью. В скором времени за ним закрепили дилерство по «Левобережному строительному рынку». Как раз в то время на омском рынке начали появляться строительные гипермаркеты, с которыми Алексей Константинович начал активно сотрудничать, после чего вышел на довольно большой товарооборот, чем и зарекомендовал себя как хороший партнер. И в 2010 году получил дилерство по городу Омску и Омской области, и получил возможность реализовывать продукцию «Завода Керамических Изделий» под торговой маркой «Урал Керамика» не только в розницу, но и оптом. После получения дилерства было необходимо расширение, был арендован склад площадью 1900м2 и организация розничной торговли под брендом «Урал Керамика». В настоящее время существует 4 розничных магазина работающих под данной торговой маркой, в которых представлено более 1500 позиций. Также осуществляется оптовая торговля и сотрудничество с торгово - посредническими организациями.

Местонахождение предприятия: г . Омск, у. 10 лет Октября, 182,к 3

Тел/факс:+7(3812)729 315

Официальный сайт дилера в Омске: http://ceramica55.ru/

Официальный сайт завода изготовителя: http://www.uralkeramika.ru/

Е-mail: uralkeramika@mail.ru

Организационная структура управления «Торговой компании Урал Керамика»

Структура аппарата управления «Торговая компания Урал Керамика» имеет линейно-функциональную систему подчинения. Всего на предприятии работает 28 человек на постоянной основе. В настоящее время штат сотрудников составляют директор, 2 заместителя директора, 2 менеджера по оптовым продажам, 12 продавцов консультантов, 4 грузчика при магазинах, 3 кладовщика, 2 водителя , 1 системный администратор и бухгалтер.

Если говорить о списке функциональных обязанностей в общих чертах, то он выглядит следующим образом:

1. Директор «Торговой компании Урал Керамика »:

- рационально использует финансовые, материальные и людские ресурсы с целью обеспечения доходности;

- осуществляет общее руководство оперативно-хозяйственной деятельностью предприятия.

2.Заместители директора:

- координируют работу всех подразделений;

- способствуют развитию и совершенствованию материально-технической базы предприятия;

- осуществляет мероприятия поощрения и наказания за нарушение сотрудниками своих должностных обязанностей.

3. Бухгалтер :

- оформляет отчетные документы;

- правильно и рационально организовывает бухгалтерский учет, отвечающий законодательно установленным требованиям;

- осуществляет учет результатов финансово-хозяйственной деятельности компании;

- осуществляет предоставление подотчетных документов в налоговую службу.

4. Менеджеры по оптовым продажам:

- Наработка и развитие клиентской базы.

-Активный поиск и привлечение новых клиентов.

-Общение с заказчиками.

-Прием и обработка заказов клиентов.

-Составление коммерческих предложений и презентаций.

-Осуществление контроля по дебиторской задолженности клиентов.

5.Системный администратор:

- обеспечение штатной работы парка компьютерной техники, сети и программного обеспечения.

6. Продавец-консультант:

- консультировать покупателей по вопросам, касающихся ассортимента товара;

-составление дизайн проекта;

- ежедневно проверять ценники и их соответствие товару.

7. Кладовщики:

- прием и отпуск товарно-материальных ценностей;

-проверка товарно-сопроводительных документов;

-ведение складской документации;

-разгрузка и погрузка товара.

-инвентаризация.

8.Водители:

-доставка товара розничным покупателям;

-доставка товара оптовым покупателям;

-доставка товара для пополнения розничных складов.

9.Грузчики магазинов:

-разгрузка приходящего товара;

-погрузка товара покупателям.

«Торговая компания Урал керамика» имеет арендуемое офисное помещение, расположенное по адресу 10 лет Октября 182 и арендуемый склад. Склад компании расположен на расстоянии 300 м от офиса. Он составляет материально-техническую базу оптовой и розничной торговли. Склад представляет собой железобетонный ангар площадью около 1200 м2. К зданию склада подведена железнодорожная ветка, что позволяет компании доставлять большие партии товара с наименьшими затратами. Из подъемно-транспортного оборудования имеется электропогрузчик, который позволяет выполнить процесс разгрузки и погрузки за минимальное время, и 3 гидравлические тележки. Также на территории склада есть теплый гараж, в котором в зимнее время находится электропогрузчик и обслуживается, при необходимости, собственный транспорт. Автопарк компании состоит из 2 грузовых автомобилей «Газель» с фирменной символикой «Урал Керамика». Помимо хранения на складе выполняется комплекс работ, связанных с приемкой, отпуском и доставкой товаров в розничную торговую сеть и непосредственно клиентам компании по разным направлениям. На складе работают 3 кладовщика, контролирует и управляет их работой исполнительный директор.

В офисе компания использует такой программный продукт как 1С: Бухгалтерия – специализированная объектно-ориентированная система управления базами данных, предназначенная для автоматизации деятельности компании. Таким образом, весь объем работ компьютеризирован. Это дает возможность своевременно анализировать и делать выводы, например, на какие товары имеется спрос, а какие из них реализуются слабо. Так же программа позволяет контролировать товарные остатки главного и розничных складов.

В распоряжении компании имеются 4 магазина «Урал Керамика» на условиях аренды, находящиеся:

1) «КИТ Интерьер» ул. 10 лет Октября, 182 корпус 3,торговый зал 1 этаж.

2)СЦ «Континент» ул. 70 лет Октября,25 корпус 4, 2 этаж

3)Торговый город «Строительный рынок Левобережный» павильон «Керамика».

4)Строительный рынок «Южный» ул.Путевая 1-я,100 корпус 3, 329 павильон.

Каждая торговая площадь более 150 м2 ,площадь поделена на торгово-выставочный зал, складское помещение, помещение для персонала. Каждый магазин оборудован всей необходимой техникой: 2 компьютера, плазменный телевизор, цветной и черно-белый принтер.

Организация коммерческой деятельности «Торговой компании Урал Керамика».

Главным и единственным поставщиком продукции является «Завод керамических изделий» г. Екатеринбург, работающий на рынке под торговой маркой «Урал Керамика».

Закупочная деятельность «Торговой компании Урал Керамика» осуществляется на условиях договора купли-продажи. Договоры заключаются напрямую с производителем.

Этот процесс выглядит следующим образом: «Торговая компания Урал Керамика» формирует заявку на нужный компании товар, далее заявка отправляется на завод, завод оформляет заявку, после чего товар отправляется транспортной компанией и поступает на региональный склад. «Торговая компания Урал Керамика» пользуется услугами 2 транспортных компаний:1)ООО «Магнит» доставляет товар железной дорогой и осуществляет подачу вагонов к складу компании. 2)ООО «Трассинг» осуществляет доставку товара грузовыми автомобилями.

Торгово-технологический процесс компании делится на два направления:1)Оптовая торговля. 2)Розничная торговля.

1)Оптовая торговля компании основана на сотрудничестве с посредниками, которые реализуют товар компании. Работу с оптовыми клиентами выполняют 2 менеджера по продажам, в обязанности которых входит работа с постоянными клиентами и поиски новых клиентов. Сам процесс оптовой торговли выглядит следующим образом: менеджеру поступает заявка, менеджер отправляет заявку на склад, на складе отгружают товар, после чего товар доставляют клиенту.

2)Розничная торговля компании – это 4 специализированых магазина.

Более подробно рассмотрим торгово-технологический процесс в магазинах «Торговой компании Урал Керамика»

Торгово-технологический процесс в розничных магазинах можно разделить на три основные части:

1. операции с товарами до предложения их покупателям;

2. операции непосредственного обслуживания покупателей;

3. дополнительные операции по обслуживанию покупателей.

На качество торгового обслуживания существенное влияние оказывают операции с товарами до предложения их покупателям. В «Торговой компании Урал Керамика» к ним относят:

1. разгрузку транспортных средств – её осуществляют грузчик.

2. приемку товаров по количеству и качеству – её осуществляет один из продавцов магазина. Если обнаружится брак или бой, то товары увозят на склад и списываются.

3. транспортировка на розничный склад – осуществляется грузчиком .

4. выкладка (размещение) товара для отпуска покупателям – её осуществляют наемные рабочие. Они оказывают услуги по укладке плитки на панели, после чего покупатели могут видеть, как будет выглядеть плитка на стене или на полу.

Наиболее ответственную часть торгово-технологического процесса в магазинах составляют операции непосредственного обслуживания покупателей, к которым относятся:

консультирование покупателей – его осуществляют продавцы консультанты. Каждый продавец консультант может ответить на вопросы, касающиеся представленного товара, и помочь покупателю сделать правильный выбор.

расчёт за товар – производится на кассах. Каждый магазин оборудован стойкой, за которой находится касса. Расчет производится как наличный, так и безналичный.

выдача товара – учитывая, что реализуемый товар имеет достаточно большой вес, покупатели могут воспользоваться услугами грузчика. Если у покупателя нет возможности доставить купленный товар самостоятельно, то у них есть возможность воспользоваться услугой доставки.

Третья часть торгово-технологического процесса включает выполнение операций, связанных с дополнительным обслуживанием покупателей. Они направлены на оказание им разнообразных услуг, связанных с приобретением товаров.

К таким услугам в «Торговой компании Урал Керамика» относятся:

1.услуга предварительного заказа - в случае отсутствия заинтересовавшего товара, покупатель может оформить предварительный заказ по предоплате. Заказ приходит в течение 2 недель с момента оплаты.

2.составление дизайн проекта – в каждом магазине есть компьютер, оборудованный дизайнерской программой «PRO100», любой из продавцов консультантов по желанию покупателя может составить дизайн проект.

Для оперативного учета движения товаров на предприятии используется 12 компьютеров, на которых работники предприятия осуществляют работу в программе «1С: Бухгалтерия» в режиме on-line. Таким образом, упрощается работа по управлению товарными запасами, т.е. всегда имеется достоверная и оперативная информация о наличии товаров в региональном складе и в розничных складах, также можно эффективно отслеживать ходовые и залежалые позиции товаров.

Для посетителей имеется целый набор рекламной печатной продукции: рекламные листовки, буклеты, каталоги, календари, ручки и другая мелкая продукция для вручения на месте продажи или проведения рекламных акций.

Рекламная деятельность компании. В первую очередь, к ней относится наружная реклама - баннеры, установленные на улицах города с изображением торговой марки и маршрутные автобусы. В последнее время их количество значительно увеличилось. При изготовлении наружной рекламы магазин пользуется услугами компании СТА.

При формировании ассортиментной политики предприятие использует следующие ее направления: сокращение, расширение, обновление и совершенствование. Сокращению подвергается тот ассортимент товаров, который не пользуется надлежащим спросом. Расширение- это как раз то направление, которое используется намного чаще, чем сокращение. Причинами, способствующими расширению ассортимента, может быть увеличение спроса покупателей или же предложения со стороны производителей. В «Торговой компании Урал Керамика» постоянно осуществляется расширение ассортимента. Количество представляемых позиций около 1500.

Также функционируют два сайта:

1)Официальный сайт дилера в Омске: http://ceramica55.ru/.

2) Официальный сайт завода изготовителя: http://www.uralkeramika.ru/.

На обоих сайтах посетители могут посмотреть каталоги продукции и узнать контактную информацию.

2.3.Анализ внутренней и внешней среды «Торговой компании Урал Керамика»

Проведем анализ основных технико-экономических показателей деятельности ИП Черкашин А.К. Источниками для анализа послужили – бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (см. таблицу 7).

Таблица 7-Технико-экономические показатели ИП Черкашин А.К.

|

Показатели

|

2012 год |

2013 год |

Темп роста, 2013 к 2012 гг., % |

2014 год |

Темп роста 2014 к 2013гг., % | ||||||

|

Выручка от продажи продукции и услуг, тыс. р. |

4916 |

6192 |

125,96 |

9780 |

157,95 | ||||||

|

Издержки обращения, тыс.р. |

4261 |

5737 |

134,64 |

6895 |

120,18 | ||||||

|

Прибыль (убыток) от продажи продукции , тыс. р. |

655 |

455 |

69,47 |

1400 |

307,69 | ||||||

|

Чистая прибыль, тыс. р. |

346 |

182 |

52,60 |

631 |

346,70 | ||||||

|

Среднесписочная численность работников предприятия, чел. |

28 |

28 |

100,00 |

28 |

100,00 | ||||||

|

Среднегодовая стоимость основных средств, тыс. р. |

2631 |

3057 |

116,19 |

2743 |

89,73 | ||||||

|

Фондоотдача |

1,87 |

2,03 |

108,40 |

3,57 |

176,03 | ||||||

|

Фондоемкость |

0,54 |

0,49 |

92,25 |

0,28 |

56,81 | ||||||

|

Фондовооруженность |

46,16 |

53,63 |

116,19 |

48,12 |

89,73 | ||||||

|

Производительность труда, тыс. р. /чел. |

86,25 |

108,63 |

125,96 |

171,58 |

157,95 | ||||||

|

|

|

|

|

|

|

| |||||

Рассмотрев показатели таблицы, можно сказать, что выручка от реализации продукции, работ и услуг в отчетном 2014 году в ИП Черкашин А.К. составила 9780 тыс.р., по сравнению с 2013 годом (6192 тыс.р.) произошло увеличение суммы выручки продаж – на 57,95%. Данное изменение можно объяснить тем, что в 2014 году несколько возрос спрос на продукцию, реализуемую «Торговой компанией Урал Керамика». Вследствие того, что в компании возросла выручка от продажи продукции, работ и услуг – возросла и сумма себестоимости продаж. Издержки обращения – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием коммерческой деятельности, связанной с реализацией продукции. Так, издержки обращения в компании И.П.Черкашина А.К. в 2013 году составила – 4261 тыс.р., в 2011 году – 5737 тыс.р., а в отчетном 2014 году издержки обращения возросли до 6895 тыс.р. Следует отметить, что рост издержек обращения по сравнению с 2012 годом в компании составил 20,18%. Следует отметить, что темпы роста издержек обращения продукции ниже темпов роста выручки от продажи продукции. Это является положительным фактором для деятельности, осуществляемой «Торговой компанией Урал керамика» в анализируемом периоде (2012-2014 гг.).

По результатам проведенного анализа стало видно, что компания И.П.Черкашин А.К. на протяжении всего анализируемого периода получает прибыль. Так, предприятием в 2014 году была получена прибыль от продаж в размере 1400 тыс.р., в 2013 году – прибыль от продаж составляла 455 тыс.р., а в 2012 году – 655 тыс.р., то есть произошло увеличение прибыли от продаж на 207,69%. При этом чистая прибыль ИП Черкашин А.К. составила в отчетном 2014 году – 631 тыс.р., что на 246,70% больше аналогичного показателя прошлого года (в 2013 году чистая прибыль составила 182 тыс.р.). Увеличение прибыли от продажи и чистой прибыли произошло за счет непропорционального роста выручки и себестоимости продажи продукции. То есть в ИП Черкашин А.К. темпы роста себестоимости продажи продукции, работ и услуг ниже темпов роста выручки, полученной предприятием. То есть некоторый резерв по увеличению прибыли имеется.

Проводя анализ других технико-экономических показателей предприятия можно отметить, что показатель среднесписочной численности работников на данном предприятии все три года (2012-2014 гг.) остается практически без изменения. Так, на конец отчетного 2014 года среднесписочная численность работников в компании ИП Черкашина А.К. составляет 28 человек.

Производительность труда работников (персонала) в «Торговой компании Урал Керамика» на конец отчетного 2014 года составила 171,58 тыс.р./чел., что по сравнению с прошлым 2013 годом на 57,95% выше (в прошлом году производительность труда работников предприятия была на уровне 125,96 тыс.р./чел., в 2012 году составляла 86,25 тыс.р./чел.). Увеличение производительности труда работников на предприятии объясняется увеличением выручки от реализации и стабильной численностью работников.

Что касается стоимости основных средств, то данный показатель в ИП Черкашин А.К. увеличился с 2631 тыс.р. в 2010 году до 3057 тыс.р. в 2011 году и снизился до 2743 тыс.р. в отчетном 2014 году (снижение по сравнению с прошлым 2013 годом составил 89,73%). За счет статьи основных средств, произошли некоторые изменения показателей фондоотдачи и фондоемкости. Так, фондоотдача в ИП Черкашин А.К. на конец анализируемого периода (2014 год) составила – 3,57 р./р., что по сравнению с прошлым 2013 годом – на 76,03% больше, то есть основные средства предприятия в 2014 году использовались в полную мощность. Фондоемкость в 2014 году в составила 0,28, что по сравнению с прошлым 2013 годом – меньше на 43,19% (в 2011 году – 0,49). Изменение данного показателя объясняется тем, что темпам снижения в 2014 году статьи основных средств не соответствуют темпы роста полученной выручки от продажи продукции, работ и услуг.

Таким образом, можно увидеть, что по всем технико-экономическим показателям в анализируемом периоде в ИП Черкашин А.К. наблюдается рост, компания имеет тенденцию к дальнейшему расширению деятельности.

Анализ показателей финансовой деятельности ИП Черкашин А.К. проведем на основании балансов, результаты анализа оформим в таблицу 8.

Таблица 8-Укрупненный аналитический баланс за 2012-2014 гг., тыс.р.

|

Наименование статей

|

2012год |

2013 год |

Темп роста, % |

2014 год |

Темп роста, % |

|

1. Внеоборотные активы |

3146 |

3147 |

100,03 |

2834 |

90,05 |

|

1.1. Основные средства |

2631 |

3057 |

116,19 |

2743 |

89,73 |

|

2. Оборотные активы |

2439 |

3242 |

132,92 |

3152 |

97,22 |

|

2.1. Запасы и прочие средства |

1239 |

1868 |

150,77 |

244 |

13,06 |

|

2.2. Дебиторская задолженность до 12 мес. |

889 |

596 |

67,04 |

2156 |

361,74 |

|

2.3. НДС по приобретенным ценностям |

289 |

777 |

268,86 |

730 |

93,95 |

|

2.4. Денежные средства |

22 |

1 |

4,55 |

22 |

2200,00 |

|

ИТОГО АКТИВ |

5585 |

6389 |

114,40 |

5986 |

93,69 |

|

3. Капитал и резервы |

-124 |

57 |

-45,97 |

435 |

763,16 |

|

3.1. Уставный капитал |

10 |

10 |

100,00 |

10 |

100,00 |

|

3.2. Нераспределенная прибыль |

-134 |

47 |

-35,07 |

425 |

904,26 |

|

4. Краткосрочные обязательства |

5709 |

6332 |

110,91 |

5550 |

87,65 |

|

4.1. Займы и кредиты |

1418 |

- |

0,00 |

0 |

0,00 |

|

4.2. Кредиторская задолженность |

4291 |

6332 |

147,56 |

5550 |

87,65 |

|

ИТОГО ПАССИВ |

5585 |

6389 |

114,40 |

5985 |

93,68 |

По результатам проведенного анализа можно сказать, что изменения произошли как в активе баланса, так и в пассиве. Так, в отчетном 2014 году снизилась стоимость внеоборотных и оборотных активов, а также произошло увеличение нераспределенной прибыли компании и снижение краткосрочных обязательств (ее кредиторской задолженности). Главным признаком группировки статей актива баланса компании считается степень их ликвидности, т.е. скорость превращения оборотных и внеоборотных активов их в денежную наличность. По этому признаку все активы баланса подразделяются на долгосрочные и текущие (оборотные) активы. Оборотный капитал предприятия может функционировать в денежной и материальной форме. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в составе и структуру, дать оценку.

Таблица 9- Структура и динамика актива предприятия за 2012 год

|

Показатели |

Абсолютные величины, тыс.р. |

В общей величине активов, % |

Изменения | |||||

|

на начало года |

на конец периода |

на начало года |

на конец периода |

абсолютных величин |

в общей величине активов, % |

к изменению активов, % | ||

|

Внеоборотные активы | ||||||||

|

Основные средства |

2565 |

2631 |

58,04 |

47,11 |

66 |

- 10,93 |

5,66 | |

|

Итого |

2607 |

3146 |

58,99 |

56,33 |

539 |

- 2,66 |

46,23 | |

|

Оборотные активы | ||||||||

|

Запасы |

624 |

1239 |

14,12 |

22,18 |

615 |

8,06 |

52,74 | |

|

Дебиторская задолженность |

953 |

889 |

21,57 |

15,92 |

- 64 |

- 5,65 |

-5,49 | |

|

НДС |

218 |

289 |

4,93 |

5,17 |

71 |

0,24 |

6,09 | |

|

Денежные средства |

16 |

22 |

0,36 |

0,39 |

6 |

0,03 |

0,51 | |

|

Итого |

1812 |

2439 |

41,01 |

43,67 |

627 |

2,66 |

53,77 | |

|

Баланс |

4419 |

5585 |

100 |

100 |

1166 |

0 |

- | |

Из представленной таблицы видно, что за базовый 2012 год структура активов компании ИП Черкашин А.К. несколько изменилась. Так, если на начало 2012 года сумма активов данной компании составляла 4419 тыс.р., то уже на конец 2012 года она достигла 5585 тыс.р. (активы предприятия выросли на 1166 тыс. р.) Основной причиной роста активов компании ИП Черкашин А.К. является увеличение такой статьи баланса, как запасы на 615 тыс. р..

Далее рассмотрим (см.таблицу 5) структуру и динамику актива «Торговой компании Урал Керамика» ИП Черкашин А.К. за 2013 год.

По результатам проведенного анализа, можно сказать, что основную долю активов предприятия на конец 2013 года занимают оборотные активы (41,01 % на начало года и 50,74 % на конец периода). Изменение актива баланса предприятия произошло из-за увеличения статей запасов, основных средств и НДС по приобретенным ценностям на 629 тыс. р., 426 тыс. р. и 488 426 тыс. р. соответственно. Дебиторская задолженность ИП Черкашин А.К., платежи по которой ожидаются в течение 12 мес. в 2013 году снизилась на – 293 тыс. р.

Таблица 10-Структура и динамика актива предприятия за 2013 год

|

Показатели |

Абсолютные величины, тыс.р. |

В общей величине активов, % |

Изменения | ||||||

|

на начало года |

на конец периода |

на начало года |

на конец периода |

абсо-лютных величин |

в общей величине активов, % |

к изменению активов, % | |||

|

Внеоборотные активы | |||||||||

|

Основные средства |

2631 |

3057 |

47,11 |

47,85 |

426 |

0,74 |

52,98 | ||

|

Итого по разделу |

2631 |

3057 |

47,11 |

47,85 |

426 |

0,74 |

52,98 | ||

|

Оборотные активы | |||||||||

|

Запасы |

1239 |

1868 |

14,12 |

29,24 |

629 |

15,12 |

78,23 | ||

|

Дебиторская задолженность (в течение 12 мес.) |

889 |

596 |

21,57 |

9,33 |

-293 |

-12,24 |

-36,44 | ||

|

НДС по приобр. ценностям |

289 |

777 |

4,93 |

12,16 |

488 |

7,23 |

60,70 | ||

|

Денежные средства |

22 |

1 |

0,36 |

0,01 |

- 21 |

- 0,35 |

- 2,61 | ||

|

Итого по разделу |

2439 |

3242 |

41,01 |

50,74 |

803 |

9,73 |

99,88 | ||

|

Баланс |

5585 |

6389 |

100 |

100 |

804 |

0 |

- | ||

Для создания более целостной характеристики рассмотрим (см.таблицу 6) структуру и динамику актива предприятия ИП Черкашин А.К. за 2014 год.

В результате проведенного анализа стало видно, что внеоборотные активы «Торговой компании Урал Керамика» представлены также, как и в предыдущие отчетные периоды (2012 год и 2013 год) – основными средствами. Так, на начало 2014 года стоимость основных средств составляла – 3057 тыс.р. (47,85% всего имущества предприятия), на конец 2014 года они составили – 2743 (их доля - 45,82%).

Также произошли некоторые изменения в составе оборотных активов. У предприятия возросла дебиторская задолженность и составила 2 156 тыс. р. Это может означать с одной стороны, что предприятие расширяет деятельность, растет число покупателей и, как правило, дебиторская задолженность предприятия. Но может означать снижение платежеспособности покупателей.

Таблица 11-Структура и динамика актива предприятия за 2014 год

|

Показатели |

Абсолютные величины, тыс.р. |

В общей величине активов, % |

Изменения | ||||||

|

на начало года |

на конец периода |

на начало года |

на конец периода |

абсолютных величин |

в общей величине активов, % |

к изменению активов, % | |||

|

Внеоборотные активы | |||||||||

|

Основные средства |

3057 |

2 743 |

47,85 |

45,82 |

- 314 |

- 2,03 |

77,91 | ||

|

Итого по разделу |

3057 |

2743 |

47,85 |

45,82 |

-314 |

-2,03 |

77,91 | ||

|

Оборотные активы | |||||||||

|

Запасы |

1868 |

244 |

29,24 |

4,08 |

- 1624 |

- 25,16 |

402,98 | ||

|

Дебиторская задолженность |

596 |

2 156 |

9,33 |

36,02 |

+ 1560 |

+ 26,69 |

-534,99 | ||

|

НДС |

777 |

730 |

12,16 |

12,20 |

- 47 |

+ 0,04 |

+11,66 | ||

|

Денежные средства |

1 |

- |

0,01 |

- |

- 1 |

- 0,01 |

0,25 | ||

|

Итого по разделу |

3242 |

3152 |

50,74 |

52,68 |

+803 |

+1,94 |

- 199,26 | ||

|

Баланс |

6389 |

5986 |

100 |

100 |

- 403 |

0 |

- | ||

Таким образом, за рассматриваемый период с 2012 по 2014гг. общая величина активов «Торговой компании Урал Керамика» увеличилась. В 2012 году произошли изменения, внеоборотные активы предприятия на начало периода составляли 58,99%, а на конец 56,33%, соответственно их доля снизилась на 2,66%, а доля оборотных активов возросла на 2,66%. Увеличение оборотных активов, это положительная тенденция. В 2013 г. раздел внеоборотные активы ИП Черкашин А.К. занимают 56,33% на начало отчетного года и 49,26% на конец периода и их доля снизилась на 7,07%, а доля оборотных активов предприятия возросла на 9,73%. В 2014 году внеоборотные активы предприятия на начало года составляли 49,26%, а на конец года 47,32%, их доля снизилась на 1,94%, а доля внеоборотных активов предприятия возросла на 1,94%.

Финансовое состояние предприятия ИП Черкашин А.К. во многом зависит от того, какие средства оно имеет в своём распоряжении. Выработка правильной финансовой стратегии во многом поможет предприятию повысить эффективность основной деятельности. Структуру и динамику пассива компании ИП Черкашин А.К. за 2010 год рассмотрим в таблице 12.

Таблица 12-Структура и динамика пассива ИП Черкашин А.К. за 2012 год

|

Показатели |

Абсолютные величины, тыс.р. |

В общей величине активов, % |

Изменения | |||||

|

на начало года |

на конец периода |

на начало года |

на конец периода |

абсолютных величин |

в общей величине активов, % |

к изменению активов, % | ||

|

Капитал и резервы | ||||||||

|

Уставной капитал |

10 |

10 |

0,23 |

0,18 |

- |

-0,05 |

- | |

|

Нераспределенная прибыль (убыток) |

- 120 |

-134 |

-2,71 |

-2,40 |

-14 |

-0,31 |

- 1,2 | |

|

Итого по разделу |

-110 |

-124 |

- 2,48 |

-2,22 |

-14 |

-0,26 |

- 1,2 | |

|

Краткосрочные обязательства | ||||||||

|

Займы и кредиты |

- |

1418 |

- |

25,40 |

1418 |

25,40 |

121,61 | |

|

Кредиторская задолженность |

4529 |

4291 |

102,48 |

76,82 |

-238 |

-25,66 |

-20,41 | |

|

Итого по разделу |

4529 |

5709 |

102,48 |

102,22 |

1180 |

-0,26 |

101,20 | |

|

Баланс |

4419 |

5585 |

100 |

100 |

1166 |

0 |

- | |

По результатам проведенного анализа можно сказать, что пассивы предприятия в базовом 2012 году выросли на 1166 тыс. р., основной причиной данного изменения послужило увеличение займов и кредитов предприятия на 1418 тыс. р. При этом уставной капитал предприятия на протяжении рассматриваемого периода (2012 год) составляет постоянную величину 10 тыс. р., причем их доля в разделе капитал и резервы здесь снизилась на 0,05 %.

Таблица 13- Структура и динамика пассива предприятия за 2013 год

|

Показатели |

Абсолютные величины, тыс.р. |

В общей величине активов, % |

Изменения | ||||

|

на начало года |

на конец периода |

на начало года |

на конец периода |

абсолютных величин |

в общей величине активов, % |

к изменению активов, % | |

|

Капитал и резервы | |||||||

|

Уставной капитал |

10 |

10 |

0,18 |

0,16 |

- |

- 0,02 |

- |

|

Нераспределенная прибыль (убыток) |

-134 |

47 |

-2,40 |

0,74 |

87 |

- 1,66 |

10,82 |

|

Итого раздел |

-124 |

57 |

-2,22 |

0,90 |

67 |

- 1,32 |

8,33 |

|

Краткосрочные обязательства | |||||||

|

Займы |

1418 |

- |

25,40 |

- |

-1418 |

-25,40 |

-176,37 |

|

Кредиторская задолженность |

4291 |

6332 |

76,82 |

99,1 |

2041 |

+22,28 |

253,86 |

|

Итого раздел |

5709 |

6332 |

102,22 |

99,1 |

623 |

-3,12 |

77,49 |

|

Баланс |

5585 |

6389 |

100 |

100 |

804 |

0 |

|

По результатам данных, отраженных в таблице 2.7 - в 2013 году пассивы компани выросли на 804 тыс. р. Основной причиной их роста послужило увеличение кредиторской задолженности предприятия на 2041 тыс. р. Доля кредиторской задолженности в увеличении пассивов - 253,86%. Рассмотрим аналогичные показатели по в 2014 году (см.таблицу 9).

Таблица 14-Структура и динамика пассива предприятия за 2014 год

|

Показатели |

Абсолютные величины, тыс.р. |

В общей величине активов, % |

Изменения | ||||

|

на начало года |

на конец |

на начало года |

на конец |

абсолютных величин |

в общей величине активов, % |

к изменению активов, % | |

|

Капитал и резервы | |||||||

|

Уставной капитал |

10 |

10 |

0,16 |

0,18 |

- |

0,02 |

- |

|

Нераспределенная прибыль (убыток) |

47 |

425 |

0,74 |

7,10 |

378 |

6,36 |

- 93,80 |

|

Итого по разделу |

57 |

435 |

0,90 |

7,28 |

378 |

6,38 |

- 93,80 |

|

Краткосрочные обязательства | |||||||

|

Займы и кредиты |

- |

- |

- |

- |

- |

- |

- |

|

Кредиторская задолженность |

6332 |

5550 |

99,1 |

92,72 |

- 782 |

- 6,38 |

194,04 |

|

Итого по разделу |

6332 |

5550 |

99,1 |

92,72 |

- 782 |

- 6,38 |

194,04 |

|

Баланс |

6389 |

5986 |

100 |

100 |

- 403 |

0 |

- |

По результатам проведенного анализа стало видно, что в «Торговой компании Урал Керамика» произошло снижение пассивов – на 403 тыс.р. Основной причиной их снижения на предприятии послужило уменьшение статьи «Кредиторская задолженность» на 782 тыс. р. Уставной капитал предприятия ИП Черкашин А.К. на протяжении рассматриваемого периода составлял постоянное число 10 тыс. р., их доля в разделе капитал предприятия ИП Черкашин А.К. и резервы компании увеличились в отчетном 2014 году на 0,02 пункта.

Таким образом, можно отметить, что со стороны пассивов, структура увеличение валюты баланса предприятия ИП Черкашин А.К. произошло в большей степени за счет изменения статьи «Краткосрочная кредиторская задолженность» и «Нераспределенная прибыль (непокрытый убыток)». В таблице 10 представлен анализ состава кредиторской задолженности предприятия ИП Черкашин А.К.

Таблица 15-Анализ состава кредиторской задолженности компании ИП Черкашин А.К. за 2012-2014 гг., тыс. р.

|

Наименование статей |

2012 год |

2013 год |

2014 год |

Изменения, + - |

|

Задолженность поставщикам |

1 696 |

2642 |

2371 |

675 |

|

Задолженность по налогам и сборам |

270 |

466 |

234 |

-36 |

|

Прочие кредиторы |

2 060 |

2 588 |

2 450 |

390 |

|

Итог кредиторская задолженность |

5 709 |

6 332 |

5 550 |

- 159 |

Анализируя данные таблицы можно сказать, что в состав кредиторской задолженности компании ИП Черкашин А.К. входит – задолженность перед поставщиком (в 2012 году – 1696 тыс. р., в 2013 году – 2642 тыс.р., в отчетном 2014 году – 2371 тыс.р.); задолженность по налогам и сборам (в 2012 году – 270 тыс.р., в 2013 году – 466 тыс.р., в отчетном 2014 году – 234 тыс.р.); а также задолженность прочим кредиторам предприятия (в 2012 году – 2060 тыс.р., в 2013 году – 2588 тыс.р., в отчетном 2014 году составила – 5550 тыс.р.).

При этом следует отметить, что в компании ИП Черкашин А.К. в 2014 году произошло увеличение задолженности перед поставщиком (на 675 тыс.р.); перед прочими кредиторами (на 390 тыс.р.). Снижение в отчетном 2014 году выявлено только по задолженности предприятия по налогам и сборам (составило на 36 тыс.р.).

Оборотные средства – это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда, готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Управление оборотным капиталом тесно связано с его составом и размещением. У различных хозяйствующих субъектов состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, структуры затрат на производство, финансового состояния и целого ряда других факторов.

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование. Собственные оборотные средства находятся в режиме постоянного пользования. Заемные основные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. Одна часть платная (кредиты), другая – бесплатная (кредиторская задолженность). На основании укрупненного аналитического баланса можно определить величину собственных оборотных средств компании ИП Черкашин А.К.. На начало и конец отчетного периода (2012-2014 гг.), тыс. р.:

СОСн.г 2012 г = СК- ВА = - 110 - 2607 = - 2 717,

СОСк.г 2012 г. = СК- ВА = - 124 – 3 146 = - 3 270,

СОСн.г 2013 г = СК- ВА = - 124 – 3 146 = - 3 270,

СОСк.г 2013 г. = СК- ВА = 57 – 3 147 = - 3 090,

СОСн.г 2014 г = СК- ВА = 57 – 3 147 = - 3 090,

СОСк.г 2014г. = СК- ВА = 435 – 2 834 = - 2 399.

Исходя из результатов видно, что в компании ИП Черкашин А.К. наличие собственных оборотных средств имеет отрицательное значение, т.е. это означает, что собственные оборотные средства не направлялись на финансирование оборотных средств. Это является грубейшим нарушением финансовой дисциплины в силу того, что финансирование оборотных средств производилось за счёт недопустимых источников финансирования (только лишь за счёт заёмных: краткосрочных и долгосрочных средств). Следствием этого является недостаток собственных оборотных средств. Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, резервного капитала, фонда накопления и целевого финансирования. Однако, в силу объективных причин у компании возникают временные дополнительные потребности в оборотных средствах. В этом случае финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских кредитов.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своём распоряжении и куда они вложены. От того, насколько оптимально соотношение собственного и заёмного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности. Говоря о ликвидности предприятия ИП Черкашин А.К., имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов. Баланс считается ликвидным при следующих соотношениях групп активов и обязательств: А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Значение активов, расположенных в порядке убывания ликвидности, и пассивов, расположенных по срочности их оплаты, приведены в таблице 16.

Таблица 16-Группировка активов и пассивов компании ИП Черкашин А.К. по степени ликвидности, тыс.р.

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Актив | |||

|

Первоклассные ликвидные активы, А1 |

22 |

1 |

0 |

|

Быстрореализуемые активы, А2 |

889 |

596 |

2 156 |

|

Среднереализуемые активы, А3 |

1 239 |

1 868 |

244 |

|

Труднореализуемые активы, А4 |

3 146 |

3 147 |

2 834 |

|

Пассив | |||

|

Наиболее срочные обязательства, П1 |

4 291 |

6 332 |

5 550 |

|

Срочные пассивы, П2 |

1 418 |

0 |

0 |

|

Долгосрочные пассивы, П3 |

0 |

0 |

0 |

|

Постоянные пассивы, П4 |

-124 |

57 |

435 |

Из представленной таблицы видно, что ликвидность баланса ИП Черкашин А.К. в некоторой степени отличается от абсолютной, сравним показатели:

2012 г. = А1 < П1; А2 <П2; А3 > П3; А4 > П4.

2013 г. = А1 < П1; А2 > П2; А3 > П3; А4 > П4

2014 г. = А1 < П1; А2 > П2; А3 > П3; А4 > П4

Таким образом, значительный вес в активе предприятия имеют медленно реализуемые и труднореализуемые активы. А значительный вес в пассиве предприятия ИП Черкашин А.К. имеют наиболее срочные обязательства.

Основным признаком ликвидности, следовательно, служит формальное превышение оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво – вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам. Уровень ликвидности компании ИП Черкашин А.К. оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов компании ИП Черкашин А.К..

Исходя из данных проведенного расчета, можно охарактеризовать коэффициенты ликвидности баланса предприятия ИП Черкашин А.К.:

1) Абсолютная ликвидность предприятия за отчетный период снизилась на 0,003 и составила 0 что ниже допустимого значения (к1 ≥ 0,1 – 0,7). Это свидетельствует о недостаточности денежных средств на счетах и в кассе предприятия для расчётов с кредиторами. Следовательно, на конец года предприятие не сможет погасить имеющуюся краткосрочную задолженность.

2) Коэффициент уточненной ликвидности увеличился на 0,373 и составил 0,388. Это значение ниже нормы (0,7- 0,8) и означает, что с учетом дебиторской задолженности, предприятие сможет погасить 38,8 % краткосрочных долгов.

3) Коэффициент текущей ликвидности на конец года ниже норматива 1. Это свидетельствует о том что, мобилизовав все активы, (компании ИП Черкашин А.К.) при этом не покроет свои краткосрочные пассивы.

4) Коэффициент самофинансирования увеличился на 0,056 и составил 0,078. Это значит, что 7,8 % деятельности финансируется за счет своих средств.

5) Коэффициент обеспеченности собственными оборотными средствами на конец периода повысился на 0,114 пункта и стал составлять – (0,181), однако на предприятии наблюдается недостаток собственного оборотного капитала.

6) Коэффициент маневренности собственного капитала за период имеет отрицательное значение, что ниже допустимого значения (0-1), это свидетельствует, на предприятии неудовлетворительное финансовое состояние;

7) Коэффициент маневренности функционирующего капитала уменьшился на 0,271 пункт и составил 0,077, это положительная тенденция.

8) Доля оборотных средств в активах изменилась незначительно, т.е. в начале рассматриваемого периода она составляла 38,5 %, а в конце - 40,1 %.

Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности, это стабильность деятельности предприятия в долгосрочной перспективе. Окончательные выводы по компании ИПЧеркашин А.К. возможны с учётом анализа коэффициентов финансовой независимости и устойчивости. Анализ финансовой устойчивости предприятия сводится к расчету ряда финансовых коэффициентов. Важнейшим показателем, отражающим конечные финансовые результаты деятельности компании, является прибыльность (рентабельность). Рентабельность характеризует прибыль, полученную с 1 р. средств, вложенных в финансовые операции либо в другие предприятия. Показатели рентабельности предприятия ИП Черкашин А.К. рассмотрим в таблице 17.

Таблица 17-Анализ рентабельности предприятия, %

|

Наименование коэффициента |

Способ расчета |

2012 год |

2013 год |

2014 год |

Изменения 2014 к 2012гг. | |

|

Рентабельность продаж |

Прибыль Кр1 = --------------------- Выручка от реализации |

1,28 |

13,32 |

13,61 |

12,33 | |

|

Чистая рентабельность |

Чистая прибыль Кр1 = --------------------- Выручка от реализации |

7,04 |

2,94 |

6,45 |

-0,59 | |

|

Рентабельность всего капитала организации |

Прибыль Кр2 = --------------------- Валюта баланса |

0,50 |

10,25 |

7,60 |

7,10 | |

|

Рентабельность внеоборотных активов |

Прибыль Кр3 = --------------------- Внеоборотные активы |

0,89 |

20,81 |

16,06 |

15,17 | |

|

Рентабельность собственного капитала |

Прибыль Кр4 = --------------------- Капитал и резервы |

- 2,79 |

3,19 |

1,45 |

- | |

По результатам проведенного анализа можно сказать, что рентабельность продажи продукции показывает, сколько прибыли приходится на рубль реализованной продукции. Увеличение коэффициента от 1,28 % до 13,61 % свидетельствует о повышении спроса на продукцию «Торговой компании Урал Керамика»

Рентабельность всего капитала организации показывает эффективность использования всего имущества организации в анализируемом периоде. Увеличение данного показателя свидетельствует о повышении спроса на продукцию, а снижение, о падении спроса на продукцию и о накоплении активов. Рентабельность внеоборотных активов компании ИП Черкашин А.К. отражает эффективность использования внеоборотных активов. Рентабельность собственного капитала компании ИП Черкашин А.К. показывает эффективность использования собственного капитала. В 2012 году данный показатель составил -2,79%; к концу 2013 года его значение выросло на 5,98%, но уже к 2014 году резко уменьшился и составляет 1,45%. Результаты расчетов данного показателя говорят о снижении прибыли, полученной с каждой единицы денежных средств, вложенных собственниками в фирму ИП Черкашин А.К..

Как видно из таблицы, за анализируемый период значения показателей рентабельности компании ИП Черкашин А.К. увеличились, что можно рассматривать как положительную тенденцию. Однако при этом наблюдается снижение чистой рентабельности компании ИП Черкашин А.К.. Для выяснения причин этого рассчитаем показатели финансовой рентабельности в таблице 18.

Таблица 18 -Анализ финансовой рентабельности

|

Показатели |

2012 год |

2013 год |

2014 год |

Изменения 2014 к 2012 гг. |

|

1.Чистая прибыль, тыс. р. |

346 |

182 |

631 |

285 |

|

2.Среднегодовая стоимость собственного капитала, тыс. р. |

-124 |

57 |

435 |

559 |

|

3.Рентабельность собственного капитала, % |

- 2,79 |

3,19 |

1,45 |

4,24 |

Из данных расчетов таблицы можно сделать вывод, что по сравнению с 2012 годом, в 2014 году чистая прибыль компании ИП Черкашин А.К. увеличилась на 285 тыс.р. В 2014 году среднегодовая стоимость собственного капитала увеличилась на 559 тыс.р. А рентабельность собственного капитала компании ИП Черкашин А.К. по сравнению с 2012 годом в 2014 году увеличилась на 4,24 %. Рассмотрим влияние чистой прибыли на рентабельность, р.:

∆Р СК(ЧП) = ЧП1 / СК0 - ЧП0 / СК0, (1)

∆Р СК(ЧП)2011 = 182 / (-124) - 346 / (-124)= - 1,47 + 2,79 = 1,32,

∆Р СК(ЧП)2012 = 631/ 57 - 182/ 57 = 11,07 - 3,19 = 7,88.

Исходя из данных расчетов, можно сделать вывод, что в 2013 году влияние изменения чистой прибыли компании ИП Черкашин А.К. на финансовую рентабельность составляет 1,32 р., а в 2012 году 7,88 р., это на 6,56 р. больше, чем в 2013 году. Далее рассмотрим влияние изменения величины собственного капитала компании ИП Черкашин А.К. на финансовую рентабельность:

∆Р СК(ЧП) = ЧП1 / СК1 - ЧП1 / СК0, (2)

∆Р СК(ЧП) 2011= 182/ 57 - 182 / (-124) = 3,19 + 1,47 = 4,66,

∆Р СК(ЧП) 2012= 631/ 435- 631/ 57 = 1,45 - 11,07 = - 9,62.

Таким образом, снижение чистой прибыли в 2013 году на 164 тыс. р. вызвало увеличение прибыли на 1 р. собственного капитала 1,32 коп., увеличение среднегодовой стоимости собственного капитала на 181 тыс. р. составила 7,88 коп. на 1 р. собственного капитала. Увеличение чистой прибыли в 2014 году на 449 тыс. р., вызвало увеличение прибыли на один рубль собственного капитала на 4,66 копейки. При этом увеличение среднегодовой стоимости собственного капитала отрицательно повлияло на рентабельность собственного капитала, и составила - 9,62 копейки прибыли один рубль собственного капитала. Анализ отчета о прибылях и убытках предприятия позволяет подробно рассмотреть финансовый результат компании ИП Черкашин АК..

На основании таблицы 19 можно проанализировать динамику валовой, чистой и нераспределенной прибыли ИП Черкашин А.К. за 2012 – 2014 гг.

Анализ показывает, что за рассматриваемый период у компании ИП Черкашин А.К. появилась прибыль, но при этом наблюдается нераспределенный убыток (в 2012 году). Это, несомненно, с одной стороны указывает на положительные тенденции в финансовом положении организации, а с другой отрицательные. Из этого следует, что нераспределенная прибыль (непокрытый убыток) в 2014 г. составила 425 тыс.р. это на 378 тыс.р. больше чем в 2013 году и на 301 тыс.р. больше, чем в 2012 году, это положительная тенденция, ведь нераспределенная прибыль, как прибыль, использованная на накопление и нераспределенная прибыль свидетельствует о финансовой устойчивости предприятия, о наличии источника для дальнейшего развития.

Таблица 19-Динамика прибыли ИП Черкашин А.К. за 2012-2014 гг

|

Показатели |

2012 год |

2013 год |

2014 год | |||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

на начало периода |

на конец периода | |||

|

Нераспределенная прибыль, тыс. р. |

-110 |

-124 |

-124 |

47 |

47 |

425 | ||

|

Чистая прибыль, тыс. р. |

-187 |

346 |

346 |

182 |

182 |

631 | ||

|

Прибыль от обычных видов деятельности (производство), тыс. р. |

28 |

655 |

655 |

455 |

455 |

1400 | ||

|

Валовая прибыль, тыс. р.

|

28 |

655 |

655 |

455 |

455 |

6 885 | ||

|

Себестоимость проданных товаров, работ и услуг, тыс. р. |

-2 155 |

-4 261 |

-4 261 |

-5 737 |

-5 737 |

-2 895 | ||

|

Выручка от продажи продукции, работ и услуг, тыс. р. |

2 183 |

4 916 |

4 916 |

6 192 |

6 192 |

9 780 | ||

Чистая прибыль предприятия ИП Черкашин А.К. в отчетном 2014 году составила 631 тыс.р., это на 449 тыс.р. больше, чем в прошлом 2013 году и на 285 тыс.р. больше, чем в базовом 2012 году. Следует отметить, что это положительная тенденция, ведь чистая прибыль, это прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и обязательных платежей.

Прибыль компании ИП Черкашин А.К. в 2014 году составила 1 400 тыс.р., это на 945 тыс.р. больше, чем в прошлом 2013 году и на 745 тыс.р. больше, чем в 2012 году. При этом валовая прибыль компании ИП Черкашин А.К. в 2013 году составила 455 тыс.р., в 2012 году – 655 тыс.р., в сравнении с отчетным 2014 годом – 6 885 тыс.р., это на 6430 тыс.р. больше, чем в 2013 году, на 6230 тыс.р. больше, чем в 2012 году.

Себестоимость проданных товаров в 2014 году составила 2 895 тыс.р., на 2842 тыс.р. меньше чем в 2013 году, на 1365 тыс.р. меньше, чем в 2012 году.

Выручка компании ИП Черкашин А.К. в 2014 году, по сравнению с 2012 годом и 2013 годом, составила 9 780 тыс.р., то есть она больше на 4 864 тыс.р., чем в базовом 2012 году и на 3 588 тыс.р., чем в прошлом 2013 году. Следует отметить, что доходы предприятия ИП Черкашин А.К. представляют собой увеличение экономических выгод, которое проявляется либо в росте активов, либо в уменьшении его обязательств, либо одновременно в том и другом.

Расходы, возникающие в ходе осуществления хозяйственной деятельности организации (компании ИП Черкашин А.К.), представляют собой уменьшение экономических выгод компании ИП Черкашин А.К. в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала предприятия.

В таблице 20 рассмотрим структуру и динамику доходов и расходов «Торговой компании Урал Керамика», сложившиеся за период 2012-2013 гг.

Таблица 20-Структура и динамика доходов и расходов за 2012-2013 гг.

|

Показатель |

Состав доходов и расходов, тыс.р. |

Темп роста, % |

Структура доходов и расходов | ||||||

|

2012 год |

2013 год |

Изменение |

2012 год |

2013 год |

Изменение | ||||

|

Всего доходов |

4921 |

6428 |

1507 |

130,62 |

100 |

100 |

- | ||

|

Выручка от продаж |

4916 |

6192 |

1276 |

125,96 |

99,90 |

96,33 |

- 3,57 | ||

|

Проценты к получению |

- |

- |

- |

- |

- |

- |

- | ||

|

Прочие доходы |

5 |

236 |

231 |

4720 |

0,1 |

3,67 |

3,57 | ||

|

Всего расходов |

4575 |

6246 |

1671 |

136,52 |

100 |

100 |

- | ||

|

Себестоимость |

4261 |

5737 |

1476 |

134,64 |

93,14 |

91,85 |

- 1,29 | ||

|

Проценты к уплате |

232 |

427 |

195 |

184,05 |

5,07 |

6,84 |

1,77 | ||

|

Налог на прибыль |

82 |

82 |

- |

- |

1,79 |

1,31 |

- 0,48 | ||

|

Чистая прибыль |

346 |

182 |

- 164 |

52,60 |

- |

- |

- | ||

|

Коэффициент соотношения доходов и расходов |

1,0756 |

1,1204 |

0,0448 |

104,16 |

- |

- |

- | ||

Таким образом, в 2013 году общая величина доходов предприятия составила 6428 тыс.р., что на 1507 тыс. р. (или 30,62 %) больше общей величины доходов 2012 года. Влияние на рост доходов оказала выручка от продаж, сумма которой в отчетном году увеличилась по сравнению с предыдущим годом на 1276 тыс. р. (или 25,96 %). Расходы компании ИП Черкашин А.К. также возросли. Их общая величина в 2013 году составила 6246 тыс. р., что на 1671 тыс. р. (или 36,52 %) больше чем в прошлом 2012 году. Следует отметить, что рост совокупных расходов данного предприятия не обоснованно, так как опережающим был темп роста совокупных расходов (136,52 %). Рассматривая состав расходов можно отметить, что показатели в абсолютной (стоимостной) величине увеличились в 2013 году, а в относительной (удельный вес) величине показатели всех статей снизились. Исключение составляет прочие расходы, относительная величина (или удельный вес) возрос на 1,77 пункта по сравнению с 2010 годом, в абсолютном выражении увеличение данных расходов составило 195 тыс. р. (или 84,05 %).

В таблице 21 рассмотрим структуру и динамику доходов и расходов, сложившуюся в « Торговой компании Урал Керамика» за период 2013-2014 гг.

Таблица 21 -Структура и динамика доходов и расходов за 2013-2014 гг.

|

Показатель |

Состав доходов и расходов, тыс.р. |

Темп роста, % |

Структура доходов и расходов | ||||||

|

2013 год |

2014 год |

Изменение |

2013 год |

2014 год |

Изменение | ||||

|

Всего доходов |

6428 |

9780 |

3352 |

152,15 |

100 |

100 |

- | ||

|

Выручка от продаж |

6192 |

9780 |

3588 |

157,95 |

96,33 |

100 |

3,67 | ||

|

Проценты к получению |

- |

- |

- |

- |

- |

- |

- | ||

|

Прочие доходы |

236 |

- |

- 236 |

- |

3,67 |

- |

-3,67 | ||

|

Всего расходов |

6246 |

9149 |

2903 |

146,48 |

100 |

100 |

- | ||

|

Себестоимость |

5737 |

2895 |

2842 |

50,46 |

91,85 |

31,64 |

- 60,21 | ||

|

Коммерческие и управленческие расходы |

- |

5485 |

5485 |

- |

- |

59,60 |

59,60 | ||

|

Проценты к уплате |

427 |

472 |

45 |

110,54 |

6,84 |

5,16 |

- 1,68 | ||

|

Налог на прибыль |

82 |

297 |

215 |

362,20 |

1,31 |

3,16 |

1,85 | ||

|

Чистая прибыль |

182 |

631 |

449 |

346,70 |

- |

- |

- | ||

|

Коэффициент соотношения доходов и расходов |

1,1204 |

1,0690 |

- 0,0514 |

95,41 |

- |

- |

- | ||

В 2014 году общая величина доходов предприятия составила 9780 тыс.р., что на 3352 тыс. р. (или 52,15 %) больше общей величины доходов 2013 года. Влияние на увеличение доходов оказала выручка от продаж, сумма которой в отчетном году увеличилась по сравнению с предыдущим годом на 3588 тыс. р. (57,95 %). Прочих доходов у предприятия в 2014 году не было. Общая сумма расходов предприятия также увеличилась, их общая величина в отчетном 2014 году составила 9149 тыс. р., что на 2903 тыс. р. (или 46,48 %) выше, чем в 2013 году. Рост совокупных расходов предприятия можно считать обоснованным, так как опережающим был темп роста совокупных доходов (152,15%). Себестоимость проданной продукции снизилась на 2842 тыс.р. (или 49,54%), удельный вес также снизился на 60,21 пункта по сравнению с 2013 годом. В 2014 году появилась статья коммерческие и управленческие расходы, которая составила 5485 тыс. р. (59,60 %). Отрицательная тенденция наблюдалась по расходам, связанным с налогообложением прибыли, которые возросли на 215 тыс.р. (362,20 %), а в относительном выражении – снизились на 1,85 пункта.

Таким образом, в результате совокупного влияния вышеперечисленных факторов чистая прибыль компании ИП Черкашин А.К. в прошлом 2013 году составила 182 тыс. р., что на 164 тыс. р. или 47,4 %, меньше чем в базовом 2012 году. В отчетном 2014 чистая прибыль компании ИП Черкашин А.К. составила 631 тыс.р., что на 449 тыс.р. или 346,70 %, больше, чем в прошлом 2013 году.