15. Закон денежного обращения

Закон денег отвечает на вопрос, какое количество денег должно находиться в обращении, чтобы деньги могли выполнять свои функции.

Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Необходимое количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

количество проданных на рынке товаров и услуг (связь прямая);

уровень цен товаров и тарифов (связь прямая);

скорость обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито разделение труда, тем больше объем продаваемых товаров и услуг на рынке. Чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цен.

Д = Т · Ц/v,

Д — денежная масса;

Т — товарная масса;

Ц — цена;

v — скорость оборота денег.

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

Если деньги выполняют функцию средства платежа, то общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество.

16. Скорость обращения денег (англ. velocity of money, velocity of circulation) — средняя частота, с которой денежная единица используется для покупки новых отечественных товаров и услуг за определённый период времени. Скорость обращения денег во многом зависит от объёмов экономической активности при заданной денежной массе. Если период времени заявлен, скорость может быть представлена числом. В противном случае показатель должен быть задан в форме число за период времени.

На практике обычно применяются непрямые методы измерения скорости обращения:

![]()

где

![]() —скорость

обращения денег для всех транзакций;

—скорость

обращения денег для всех транзакций;

![]() —сумма

транзакций в номинальном исчислении;

—сумма

транзакций в номинальном исчислении;

![]() —денежная

масса.

—денежная

масса.

17.Наличное денежное обращение – это движение наличности, т.е. банкнот от одного владельца к другому.

Налично-денежный оборот — совокупность платежей наличными деньгами в функциях средства обращения и средства платежа в стране за определенный период времени.

Наличное обращение наиболее трудоемкий и наименее защищенный процесс перераспределения благ. В налично-денежном обращении заложены ограничения (по удобству и практичности) для хозяйствующих субъектов. Оно в меньшей степени поддается контролю со стороны государства, поэтому в определенных случаях более желательно для предприятий. Осознавая это, государство устанавливает определенные ограничения на наличный оборот, который касается, в основном предельных сумм расчетов наличными и сроков хранения наличности в кассе предприятия.

Безналичное денежное обращение – это движение электронных денег, т.е. записей на счетах. Развитое безналичное обращение возможно лишь при развитой банковской системе, когда скорость, гарантия прохождения платежей, качество сопутствующих услуг, - предоставляет большие удобства по сравнению с наличным обращением, что происходит отказ от наличного обращения. Основными инструментами безналичного обращения являются ценные бумаги (векселя, чеки) и также кредитные карточки. Особенно важен такой показатель как скорость оборота средств. Количество денег можно регулировать не выпуском новых денег, а ускорением оборота существующих.

Форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством, называется денежной системой. Денежные системы сформировались в XVI-XVII вв. с возникновением и утверждением капиталистического способа производства.

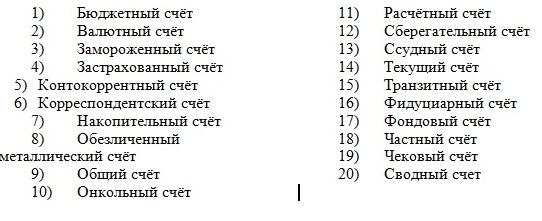

1 8.

Виды банковских счетов.

8.

Виды банковских счетов.

19. Банковская тайна — сохранение сведений об операциях, счетах и вкладах клиентов банка и других кредитных учреждений. Обеспечение Б. т. — обязанность кредитных учреждений, которые выдают справки об операциях, счетах и вкладах лишь в случаях, указанных в законе. В СССР правом получать такие справки пользуются сами владельцы счетов (вкладов), их представители и вышестоящие организации, а также судебные, следственные и финансовые органы (последние — лишь по операциям и счетам юридических лиц). Уставы банков и сберегательных касс в СССР предусматривают обязанность служащих этих учреждений хранить тайну по операциям, счетам и вкладам.

20. ДОГОВОР БАНКОВСКОГО СЧЕТА

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Договор банковского счета является:

1) консенсуальным – заключение договора происходит с момента достижения сторонами соглашения о его условиях, а не в момент зачисления средств на счет;

2) возмездным;

3) взаимным.

Стороны договора банковского счета:

1) банк (в том числе иная кредитная организация, обладающая лицензией);

2) клиент (владелец счета) – любое физическое или юридическое лицо.

Предмет договора

– денежные средства клиента, находящиеся на его банковском счете, с которыми осуществляются операции, обусловленные договором.

Форма договора

– простая письменная.

Права и обязанности банка:

1) обязан принимать и зачислять поступающие на счет, открытый клиенту, денежные средства;

2) обязан выполнять распоряжения клиента оперечислении и выдаче соответствующих сумм со счета и проведении других операций по нему;

3) обязан информировать клиента о состоянии его счета и выполняемых по нему операциях;

4) обязан сохранять тайну банковского счета, операций по нему и сведений о клиенте;

5) обязан выполнять соответствующие операции по счету в установленные законом и договором сроки;

6) вправе требовать оплаты своих услуг;

7) вправе требовать возврата средств, связанных с кредитованием счета, и уплаты процентов по кредиту.

Права и обязанности клиента:

1) вправе требовать уплаты процентов за пользование его денежными средствами;

2) обязан для распоряжения средствами на счете оформлять и представлять в банк документы, соответствующие требованиям закона и банковских правил;

3) обязан оплачивать расходы банка на совершение операций по счету;

4) обязан соблюдать банковские правила при совершении операций по счету.

21. ПОНЯТИЕ ИНФЛЯЦИИ

Инфляция – это повышение общего уровня цен в стране, которое возникает в связи с длительным неравновесием на большинстве рынков в пользу спроса.

Другими словами, инфляция – это дисбаланс между совокупным спросом и совокупным предложением. Подстегивать рост цен могут и конкретные экономические обстоятельства.

Причины инфляции

1. Несбалансированность государственных расходов и доходов, выражающаяся в дефиците госбюджета.

2. Инфляционный рост цен может происходить, если финансирование инвестиций осуществляется аналогичными методами.

3. Общее повышение уровня цен связывается различными школами в современной экономической теории и с изменением структуры рынка в XX в. Эта структура все меньше напоминает условия совершенной конкуренции, когда на рынке действует большое число производителей, продукция характеризуется однородностью, перелив капитала не затруднен.

4. С ростом «открытости» экономики увеличивается опасность «импортируемой» инфляции. В условиях неизменного курса валюты страна каждый раз испытывает воздействие «внешнего» повышения цен на ввозимые товары.

22. Государственные финансы — форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы - совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.