4.6 Документи з інвентаризації товарно-матеріальних цінностей.

Записи в бухгалтерському обліку здійснюються на підставі документів. Проте на підприємстві відбуваються також процеси, які документально не оформлені. Це природні втрати матеріальних цінностей (усушка, утруска, випаровування, розливання, розпилювання), їх порча, крадіжки. Можуть мати місце невиявлені помилки в бухгалтерських записах. Все це обумовлює можливість невідповідності між даними бухгалтерського обліку і фактичної наявності цінностей. Для виявлення і ліквідації такої невідповідності проводиться інвентаризація.

Інвентаризація - це перевірка в натурі наявності та стану матеріальних цінностей та вкладень підприємства, розрахунків та зобов'язань і звірка фактичної наявності з даними бухгалтерського обліку.

Основні причини, які не дають можливості гарантувати точну відповідність фактичної наявності майна і зобов'язань підприємства даним бухгалтерського обліку, такі:

а) вплив природних факторів, які не можна виявити та задокументувати в момент їх виникнення - природні втрати внаслідок зміни температури, вологості, псування;

б) порушення діючих правил приймання, зберігання та відпуску цінностей (крадіжка, обважування, прорахунку пересортиця, відсутність вимірювальних приладів, їх похибки тощо);

в) недоліки у підборі матеріально відповідальних осіб, які в результаті низької кваліфікації не можуть забезпечити належного обліку і зберігання матеріальних цінностей;

г) неточності в обліку контрагентів (постачальники, покупці), що обумовлює розбіжності та суперечки щодо стану заборгованості.

Проведення інвентаризації регулюють такі нормативні акти:

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-хіу.

2. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Міністерства фінансів України від 11 серпня 1994 р. № 69.

3. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затверджена наказом Міністерства фінансів України від 30 жовтня 1998 р. № 90 (призначена для підприємств, які утримуються за рахунок коштів бюджетів усіх рівнів);

4. Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою Кабінету Міністрів України від 22 січня 1996 р. №116.

5. Положення про інвентаризацію майна державних підприємств, що приватизуються, а також майна державних підприємств та організацій, яке передається в оренду, затверджене постановою Кабінету Міністрів України від 2 березня 1993 р. №158.

Інвентаризації класифікують за певними ознаками. За обсягом є повні й часткові інвентаризації. Повна інвентаризація охоплює всі засоби, кошти і розрахунки підприємства, проводиться одночасно у всіх матеріально відповідальних осіб. Часткова інвентаризація охоплює один вид засобів або проводиться в окремої відповідальної особи. Повна інвентаризація є громіздким заходом, а тому вона відбувається тільки за форсмажорних обставин та перед складанням річної фінансової звітності.

За способом проведення перевірки можуть бути суцільні (перевіряється фактична наявність усіх без винятку цінностей) та вибіркові, або несуцільні (перевіряється фактична наявність окремих видів цінностей, здебільшого дефіцитних або надто коштовних).

Залежно від організації контролю інвентаризації є плановими та позаплановими. Планові інвентаризації передбачені планом (графіком) контрольно-ревізійної роботи і здійснюються у запланований строк. Позапланові інвентаризації проводяться у неплановому порядку, що пов'язано, як правило, із непередбаченими обставинами - стихійне лихо, крадіжка, вимоги судово-слідчих органів тощо. З метою перевірки об'єктивності дій членів комісії попередньої інвентаризації можуть проводитися контрольні інвентаризації.

За часом виконання розрізняють періодичні (місячні, квартальні, піврічні) та річні інвентаризації.

Відповідальність за проведення інвентаризації несе керівник підприємства. їх кількість, дати проведення, перелік майна і зобов'язань, що підлягають інвентаризації, визначаються підприємством самостійно, крім випадків, коли проведення інвентаризації є обов'язковим.

Згідно з "Порядком подання фінансової звітності" (затв. постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419) проведення інвентаризації є обов'язковим:

а) при передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні державного підприємства в акціонерне товариство, а також в інших випадках, передбачених законодавством;

б) перед складанням річної фінансової звітності, крім майна, цінностей, коштів і зобов'язань, інвентаризація яких проводиться не раніше 1 жовтня звітного року. Інвентаризація будівель, споруд та інших нерухомих об'єктів основних засобів може проводитися один раз у три роки, а бібліотечних фондів - один раз у п'ять років;

в) при зміні матеріально відповідальних осіб (на день приймання-передавання справ);

г) при встановленні фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів);

д) за приписом судово-слідчих органів;

е) у разі техногенних аварій, пожеж чи стихійного лиха (на день після закінчення явищ);

є) при передачі підприємств та їх структурних підрозділів (на дату передачі). Інвентаризація може не проводитися у разі передачі підприємств та їх структурних підрозділів у межах одного органу, до сфери управління якого входять ці підприємства;

ж) у разі ліквідації підприємства;

з) при колективній (бригадній) матеріальній відповідальності проведення інвентаризації обов'язкове у разі зміни керівника колективу (бригадира), вибуття з колективу (бригади) більше половини його членів, а також за вимогою хоча б одного члена колективу (бригади).

У випадках, коли проведення інвентаризації є обов'язковим, інвентаризації підлягають також майно і матеріальні цінності, які не належать підприємству та облік яких ведеться на позабалансових рахунках.

Об'єктами інвентаризації є майно та зобов'язання. Майно включає необоротні (основні засоби, нематеріальні активи, довгострокові фінансові інвестиції, довгострокову дебіторську заборгованість) та оборотні (виробничі запаси, незавершене виробництво, готову продукцію, товари, векселі одержані, короткострокову дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти) активи. Зобов'язання поділяються на поточні і довгострокові (кредити банків, заборгованість перед постачальниками, підрядниками, перед працівниками, бюджетом, позабюджетними фондами тощо).

Для проведення інвентаризаційної роботи на підприємствах розпорядчим документом їх керівника створюються постійно діючі інвентаризаційні комісії у складі керівників структурних підрозділів, головного бухгалтера, які очолюються керівником підприємства або його заступником.

У наказі про інвентаризацію вказуються строки її початку та закінчення. До початку проведення інвентаризації у присутності комісії матеріально відповідальна особа складає звіт

про рух матеріальних цінностей і разом з документами здає його в бухгалтерію; дає комісії розписку, в якій зазначає, що всі прибуткові і видаткові документи здані до бухгалтерії і всі матеріальні цінності, довірені їй, знаходяться у приміщенні складу або в інших місцях (вказується де).

Наявність цінностей при інвентаризації встановлюється шляхом обов'язкового підрахунку, зважування, обміру у порядку їх розміщення у певному приміщенні. Цінності, що зберігаються у непошкодженій упаковці, інвентаризують шляхом підрахунку кількості упаковок, з частковою вибірковою перевіркою їх вмісту.

Інвентаризація має проводитися у присутності матеріально відповідальних осіб. Результати інвентаризації комісія відображає в описах, які разом з актом або протоколом передають керівнику підприємства для затвердження і наступного відображення в бухгалтерському обліку.

В описи заносяться найменування і кількість цінностей, а за необхідності дається характеристика їх стану. На кожній сторінці в кінці опису підраховують підсумки шляхом додавання у натуральних вимірниках (штуки, кілограми, метри тощо), записують їх словами і підписуються члени інвентаризаційної комісії та матеріально відповідальна особа.

Для оформлення наслідків інвентаризації застосовуються типові форми документів. Вони можуть бути заповнені від руки або засобами обчислювальної техніки. У цих документах не допускаються помарки і підчистки. Помилки виправляють шляхом закреслення неправильних записів і написання зверху правильних. Виправлення мають бути підтверджені підписами членів комісії та матеріально-відповідальної особи.

Результати інвентаризації з пропозиціями щодо врегулювання інвентаризаційних різниць відображаються у протоколі комісії та акті.

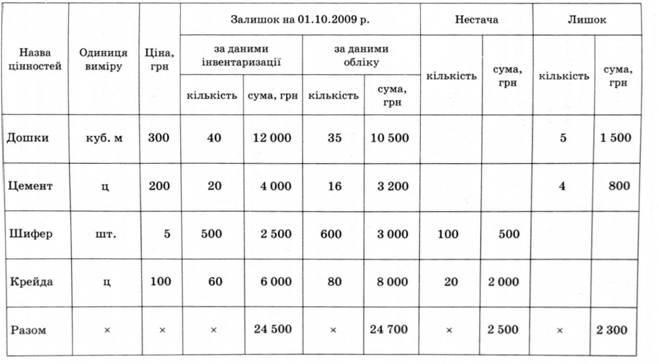

Для визначення результатів інвентаризації складають порівняльні відомості. У них включають цінності, за якими встановлені відхилення від даних обліку (табл. 7.8).

За лишками, нестачами і псуванням цінностей інвентаризаційна комісія повинна мати письмові пояснення відповідальних працівників.

Таблиця 7.8. Порівняльна відомість результатів інвентаризації, станом на 1 жовтня 2009 р. Склад № 1, матеріально відповідальна особа - Жук Валерій Григорович

При регулюванні інвентаризаційних різниць взаємний залік лишків і нестач внаслідок пересортиці може бути допущено тільки щодо товарно-матеріальних цінностей однакового найменування і в тотожній кількості за умови, що лишки і нестачі утворились за один і той самий період, що перевіряється, та в однієї і тієї ж особи, яка перевіряється.

У нашому прикладі у матеріально відповідальної особи одночасно виявлено нестачі на суму 2500 грн і лишки на суму 2300 грн. Лишки потрібно оприбуткувати, а нестачі - списати за рахунок відповідальних осіб. Перекривати нестачі лишками в цьому випадку не можна, бо це різні види цінностей.

Інвентаризаційні різниці регулюються в такому порядку: