2. Загальна сума обігових коштів (сума оборотного капіталу) підприємства (Сок), що дорівнює сумі значень другого та третього розділів активу бухгалтерського балансу підприємства.

3. Сума власних обігових коштів (власний оборотний капітал) підприємства (Свл), яку розраховують за даними бухгалтерського балансу підприємства як різницю між його поточними оборотними активами і поточними короткостроковими зобов'язаннями:

де: DO - зміна швидкості обертання обігових коштів (у днях) у періоді, який аналізують, порівняно з базовим або звітним періодом, дні;

Ро - одноденний обсяг реалізації продукції у періоді, який аналізують, грн.

Ефективність використання оборотних коштів характеризує коефіцієнт оборотності. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт забезпеченості характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежність від позикових засобів. Значення коефіцієнта забезпеченості власними засобами нижче 0,1 свідчить про неплатоспроможність підприємства, а підвищення значення в порівнянні з попереднім періодом - про зміцнення фінансової незалежності і зниженні ризиків фінансових вкладень.

Коефіцієнт покриття - узагальнений показник ліквідності балансу. Коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Значення показника в границях 2,0-2,5 вважається прийнятним, менше 1,0 вважається, що структура балансу незадовільна, а підприємство неплатоспроможне.

Коефіцієнт абсолютної ліквідності вказує на готовність підприємства погасити свої борги. Значення коефіцієнта в границях 0,25-0,35 вважається достатнім, менше ОД - підприємство неплатоспроможне.

7.2 Звітність по обліку використання прибутку

Для

суб'єктів господарювання, які здійснюють

підприємницьку діяльність, узагальнюючим

показником фінансових результатів

господарської діяльності є чистий

прибуток (збиток), для визначення якого

необхідне послідовне порівняння всіх

доходів і витрат звітного періоду.

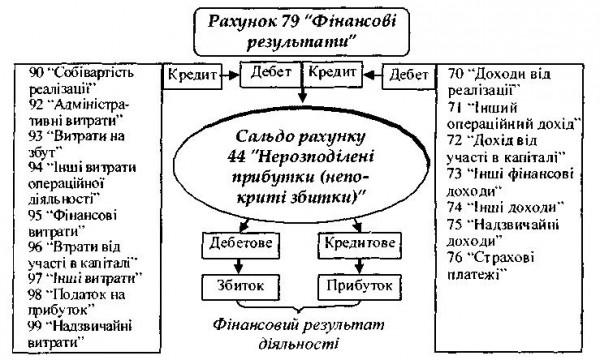

Кінцевий

фінансовий результат підприємства

визначається як різниця між різними

видами доходів, які обліковуються за

кредитом рахунку 79 "Фінансові

результати", і відповідно, витратами,

які обліковуються за дебетом даного

рахунку (рис.).

У

випадку, якщо кредитовий оборот рахунку

79 "Фінансові результати" більше

за дебетовий, то підприємство на суму

різниці отримує нерозподілений прибуток

звітного періоду. Якщо дебетовий оборот

рахунку 79 "Фінансові результати"

перевищує кредитовий, тобто підприємство

здійснило більше витрат, ніж отримало

доходу, то підприємство на суму різниці

має непокритий збиток.

Нерозподілений

прибуток - це сума чистого прибутку,

отриманого за певний період, який

підлягає розподілу. У момент виникнення

весь чистий прибуток за звітний період

може бути визначений як нерозподілений.

Для

обліку нерозподіленого прибутку або

непокритих збитків передбачено пасивний

рахунок 44 "Нерозподілені прибутки

(непокриті збитки)". Кредитове сальдо

рахунку 44 "Нерозподілені прибутки

(непокриті збитки)" означає наявність

нерозподіленого прибутку, дебетове

сальдо - непокритого збитку.

Із

закриттям рахунку 79 "Фінансові

результати" на рахунок 44 "Нерозподілені

прибутки (непокриті збитки)" при

підготовці річної фінансової звітності

та покриттям за рахунок нерозподіленого

прибутку звітного періоду (або минулих

років) збитків звітного періоду (або

минулих років) тісно пов'язане поняття

реформації балансу. Сальдо рахунку 79

"Фінансові результати" після

реформації балансу буде нульовим. Для

відображення розглянутих операцій у

бухгалтерському обліку здійснюються

наступні записи (табл.).

У

випадку, якщо кредитовий оборот рахунку

79 "Фінансові результати" більше

за дебетовий, то підприємство на суму

різниці отримує нерозподілений прибуток

звітного періоду. Якщо дебетовий оборот

рахунку 79 "Фінансові результати"

перевищує кредитовий, тобто підприємство

здійснило більше витрат, ніж отримало

доходу, то підприємство на суму різниці

має непокритий збиток.

Нерозподілений

прибуток - це сума чистого прибутку,

отриманого за певний період, який

підлягає розподілу. У момент виникнення

весь чистий прибуток за звітний період

може бути визначений як нерозподілений.

Для

обліку нерозподіленого прибутку або

непокритих збитків передбачено пасивний

рахунок 44 "Нерозподілені прибутки

(непокриті збитки)". Кредитове сальдо

рахунку 44 "Нерозподілені прибутки

(непокриті збитки)" означає наявність

нерозподіленого прибутку, дебетове

сальдо - непокритого збитку.

Із

закриттям рахунку 79 "Фінансові

результати" на рахунок 44 "Нерозподілені

прибутки (непокриті збитки)" при

підготовці річної фінансової звітності

та покриттям за рахунок нерозподіленого

прибутку звітного періоду (або минулих

років) збитків звітного періоду (або

минулих років) тісно пов'язане поняття

реформації балансу. Сальдо рахунку 79

"Фінансові результати" після

реформації балансу буде нульовим. Для

відображення розглянутих операцій у

бухгалтерському обліку здійснюються

наступні записи (табл.).