Нахождение и анализ точки безубыточности

Нахождение точки безубыточности и ее анализ связан с предварительным разделением расходов на две группы – постоянные и переменные. К постоянным затратам относятся те затраты, которые не зависят от количества выпускаемой продукции (аренда, амортизация, страхование, заработная плата и т.д.). Переменные затраты напрямую зависят от объема выпускаемой продукции: затраты на материалы, сдельная оплата труда и т.д.

После группировки затрат осуществляется калькуляция постоянных и переменных затрат. Для рассматриваемого примера представлены статьи затрат:

|

Расходы |

Значение |

|

Аренда помещения, долл |

2000 |

|

Заработная плата работников, долл/шт |

3 |

|

Материал, долл/шт |

2 |

|

Содержание склада, долл |

200 |

|

Менеджмент, бухгалтерия, долл |

800 |

|

Расходы постоянные, долл |

3000 |

|

Расходы переменные, долл/шт |

5 |

Производственные возможности предприятия – 4000 шт/мес. Согласно предварительным исследованиям, цена выпускаемой продукции может быть принята – 7 долл/шт. В таблице ниже представим расчет постоянных и переменных затрат, доходов в зависимости от объема выпуска. Мы задаем произвольно объемы выпуска от 100 до 4000 штук.

Доход = Цена х Объем выпуска

Переменные = Переменные затраты х Объем выпуска

затраты на единицу продукции

|

Объем выпуска |

Постоянные расходы |

Переменные расходы. |

Общие расходы |

Доход |

|

100 |

3000 |

500 |

3500 |

700 |

|

300 |

3000 |

1500 |

4500 |

2100 |

|

500 |

3000 |

2500 |

5500 |

3500 |

|

700 |

3000 |

3500 |

6500 |

4900 |

|

900 |

3000 |

4500 |

7500 |

6300 |

|

1100 |

3000 |

5500 |

8500 |

7700 |

|

1300 |

3000 |

6500 |

9500 |

9100 |

|

1500 |

3000 |

7500 |

10500 |

10500 |

|

|

|

|

|

|

|

4000 |

3000 |

20000 |

23000 |

28000 |

В точке безубыточности доходы равны общим затратам, то есть получаемый доход покрывает все затраты, но не обеспечивает прибыли. На графике – это точка пересечения соответствующих графиков. Точка безубыточности (ТБУ) делит объемы выпуска на две зоны – зону убытков и зону прибыли.

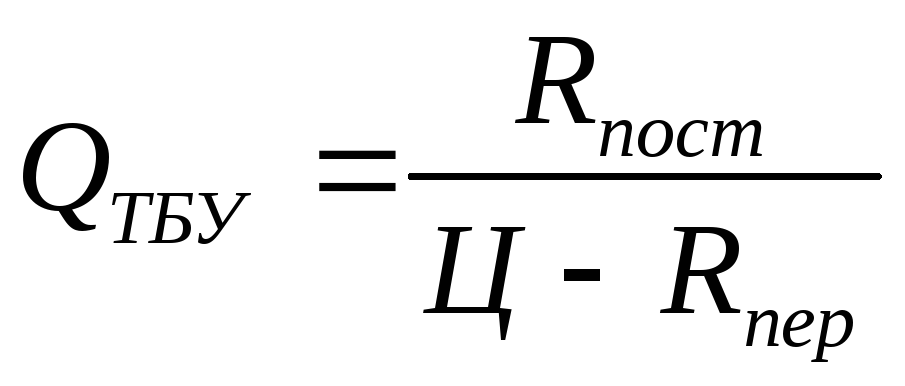

Точка безубыточности может быть найдена по формуле:

Для данного примера:

![]() шт.

шт.

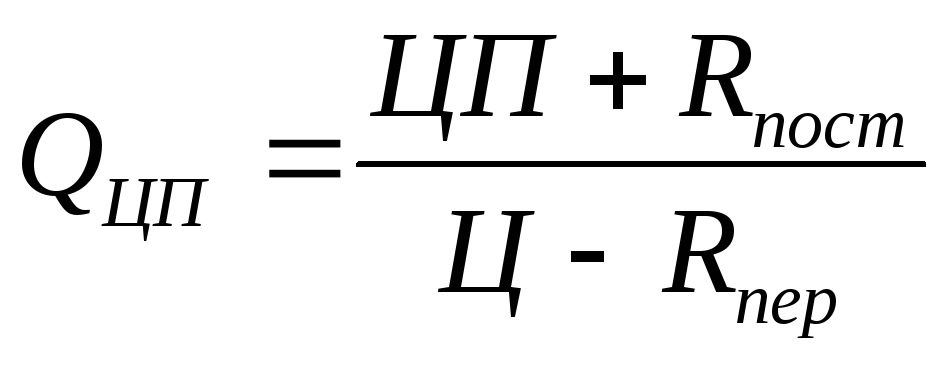

Целевая прибыль – это та прибыль, которую планирует получить предприятие. Объем выпуска, который соответствует целевой прибыли, находится по формуле:

![]() - объем выпуска,

соответствующий целевой прибыли;

- объем выпуска,

соответствующий целевой прибыли;

![]() - целевая прибыль;

- целевая прибыль;

![]() - затраты постоянные;

- затраты постоянные;

![]() - затраты переменные

на единицу продукции;

- затраты переменные

на единицу продукции;

![]() - цена.

- цена.

Пусть целевая прибыль равна 3000 долл. Тогда

![]() шт.

шт.

То есть для обеспечения прибыли в 3000 долл, необходимо выпустить и реализовать 3000 шт. единиц продукции.

С точкой безубыточности связан показатель безопасности (ПБ):

![]()

Значение показателя безопасности чем больше, тем лучше. Показатель безопасности дает относительную оценку расстояния объема, который соответствует целевой прибыли, от объема, соответствующего точке безубыточности.

![]()

Данное значение показателя безопасности достаточное.

Зона прибыли

Зона убытков