Зміст

Вступ………………………………………………………………………………3

Розділ І. Організація обліку на ПАТ «Миронівському заводі по виготовленню круп та комбікормів», фінансовий облік операційних витрат ………………25

1.1. Організація обліку на ПАТ «Миронівському заводі по виготовленню круп та комбікормів» …………….………………………….…25

1.2. Фінансовий облік собівартості готової продукції на ПАТ «Миронівському заводі по виготовленню круп та комбікормів»………………………………….……….………………………....27

1.3 Відображення у фінансовій звітності готової продукції……….…..32

Розділ ІІ. Економічний аналіз діяльності ПАТ «Миронівського заводу по виготовленню круп та комбікормів» готової продукції………………………36

2.1. Аналіз основних техніко-економічних показників діяльності ПАТ «Миронівський завод по виготовленню круп та комбікормів» за 2011-2012 роки………………………………………………………………………36

2.2. Теоретичні основи та практичний економічний аналіз готової продукції на ПАТ «Миронівський завод по виготовленню круп та комбікормів»………………………………………………….………………….40

Розділ 3. Внутрішній та зовнішній аудит готової продукції, аудит фінансової звітності, державний контроль за дотриманням чинного законодавства України по готовій продукції………………………………..….………………50

3.1. Практичний, внутрішній та зовнішній аудит готової продукції………………………………………………………………....……50

3.2. Експрес аудит фінансової звітності підприємства…….......……56

Висновки………………………………………………………….……………...61

Список використаних джерел……………………………………….………….64

Вступ

Метою дипломної роботи є ознайомлення із господарською діяльністю ПАТ «Миронівського заводу по виготовленню круп та комбікормів», дослідити його стан та економічні показники, що його відображають.. Предметом дослідження є виробничо- господарська діяльність підприємства. Джерелами інформації, на базі яких було проведено дослідження, виступали форми №1 «Баланс» та форми №2 «Звіт про фінансові результати » за 2011-2012 рр. ПАТ «Миронівського заводу по виготовленню круп та комбікормів».

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16"Витрати".

Залежно від мети та предмета аналізу використовують різні класифікаційні ознаки витрат. Розглянемо основні з них.

Класифікацію за рахунками класу 9 здійснюють згідно з діючим Планом рахунків бухгалтерського обліку, що був запроваджений одночасно з міжнародними стандартами фінансової звітності, тобто з 1 січня 2000 р.

Згідно з класифікацією облік витрат виконують так:

• собівартість реалізації;

• загальновиробничі витрати;

• адміністративні витрати;

• витрати на збут;

Витрати за наведеними статтями відображають у розд. І форми № 2 "Звіту про фінансові результати".

Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних елементів витрат у часі (горизонтальний аналіз), виявлення тенденцій змін (трендовий аналіз).

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

Підприємство було засноване в 1903 році. До 1996 року завод був орендований трудовим колективом, після отримання дозволу КМУ, в 1996 році почалася приватизація заводу.

Комбікормовий завод потужністю 520 т комбікормів на добу введений в дію в грудні 1979 року. В четвертому кварталі 2004 року введена нова лінія комбікормового заводу фірми «Спроут Матадор», потужністю 30 т комбікорму за годину.

Підприємство включає в себе: крупозавод, 2 комбікормових заводи, олійно-пресовий завод, 2 елеватори по збереженню зернових; 2 елеватори по збереженню олійних культур і ряд допоміжних підрозділів.

Всі процеси видно на моніторах, зручно і надійно.

Завдяки високій якості і збалансованості комбікормів, обсяг виробництва кормів на ПАТ «Миронівський завод по виготовленню круп та комбікормів» з кожним роком збільшується, а споживачі досягають високих показників.

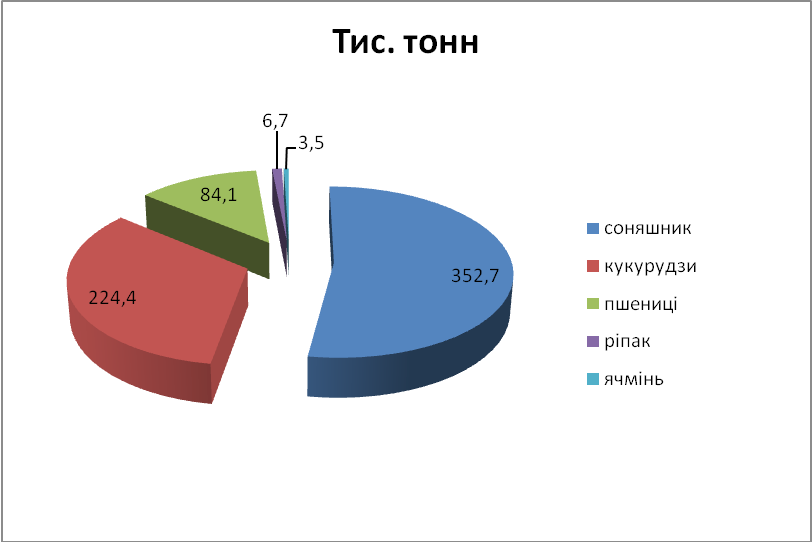

Елеваторами зернових та олійних культур в 2011 році на зберігання було прийнято (рис. 1):

Рис. 1 Зберігання елеваторами зернових та олійних культур

Важливу роль в роботі підприємства відіграє елеватор загальною ємністю 90 тис. м3 зерна. Елеватор служить для того, щоб приймати, очищати, сушити та зберігати зерно.

Основне виробництво доповнюють ряд допоміжних виробництв: лабораторія, автотранспортний відділ, залізничний транспорт, ремонтно-енергетична служба.

Автотранспортний відділ заводу виконує послуги по перевезенню сировини, готової продукції, матеріалів, обладнання. Автопарк складається з 86 транспортних одиниць. Підсобне господарство включає в себе: сітку теплиць, відтворення та відгодівлю свиней великої білої породи. Допоміжні виробництва доповнюють основне виробництво і функціонують в комплексі.

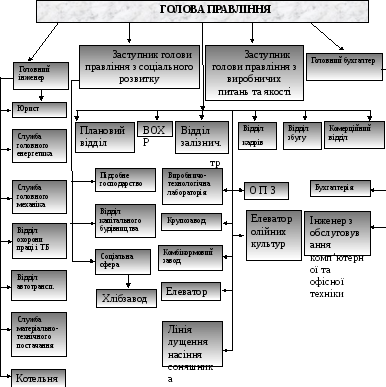

ПАТ «Миронівський завод по виготовленню круп та комбікормів» має лінійно-функціональну структуру управління. Керівники відповідають в цілому за інтеграцію усіх видів діяльності і ресурсів, що стосується виробництва.

Рис. 2 Організаційна структура на ПАТ «Миронівському заводі круп та комбікормів»

Генеральний директор є найвищою посадовою особою підприємства. Умови праці визначаються контрактом. У своїй діяльності він підпорядковується безпосередньо голові правління товариства.

Середньоспискова кількість штатних працвників становить 628 чол.

Структура управління на ПАТ «Миронівському заводі по виготовленню круп та комбікормів» розроблена таким чином, щоб оперативно впливати на процес виробництва, починаючи із забезпечення його матеріально-технічними ресурсами і закінчуючи процесом реалізації готової продукції, складанням статистичної звітності та обліком витрат на виробництво, а також забезпечити ритмічну та рентабельну його діяльність у напрямках, передбачених статутом.

Графічно організаційну структуру ПАТ «Миронівського заводу по виготовленню круп та комбікормів» можна відобразити наступним чином (рис. 2)

Структура управління – це упорядкована сукупність взаємопов’язаних елементів системи, що означає поділ праці та службових зв’язків між структурними підрозділами і працівниками апарату управління з підготовки, прийняття та реалізації управлінських рішень.

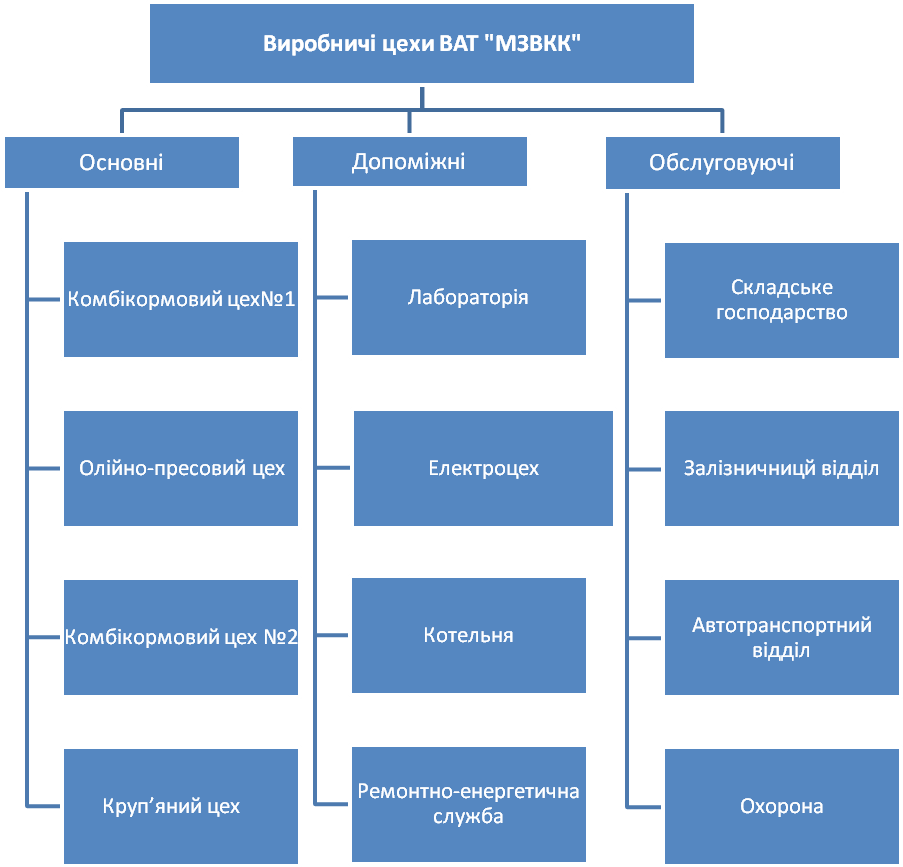

Виробнича структура ПАТ «Миронівського заводу по виготовленню круп та комбікормів» поділяється на : підрозділ основного виробництва; допоміжні виробничі цехи і підрозділи; обслуговуюче господарство.

Допоміжні цехи і підрозділи товариства разом з обслуговуючим господарством і об’єктами соціального спрямування створюють інфраструктуру підприємства. Загальну схему підрозділів ПАТ «Миронівського заводу по виготовленню круп та комбікормів» подано на рисунку 3.

Основне виробництво ПАТ «Миронівського заводу по виготовленню круп та комбікормів» виконує виробництво основної продукції, в результаті якого змінюється форма, розміри, властивості оброблюваних предметів, а також їхнє взаємне розташування.

Допоміжне виробництво пов’язане з забезпеченням безперервним проходженням основних виробничих процесів. Отримання за їх допомогою продукція використовується на ПАТ «Миронівському заводі по виготовленню круп та комбікормів» для обслуговування комбікормового, круп’яного, олійно-пресового.

Рис. 3 Виробнича структура підприємства

Обслуговуюче виробництво товариства створює нормальні умови проходження основних і допоміжних процесів на ПАТ «Миронівському заводі по виготовленню круп та комбікормів».

ПАТ «Миронівському заводі по виготовленню круп та комбікормів» виготовляє різноманітні види продукції: комбікорма; олію; крупи; макуху; інші. Найбільшу частину прибутку підприємству приносять комбікорма. В таблиці 2 наведено асортимент комбікормів.

Таблиця 1

Асортимент комбікормів

|

№п/п |

Назва продукції |

Нормативна документація |

|

1 |

2 |

3 |

|

1. |

Комбікорм для курей-бройлерів 1-8 днів, 9-21 день, 22-38 днів, 39-42 дня. |

ТУ У 15.7-25412361-001:2008 «Комбікорм для сільськогосподарської птиці та тварин» |

|

2. |

Комбікорм для молодняка курей яєчної лінії 0-2 тижні, 3-4 тижні, 5-18 тижнів, для молодняка м’ясних курей віком 19-22 тижні, для промислових курей яєчної лінії 23-45 тижні, 46 тижнів і старші |

ТУ У 15.7-25412361-001:2008 «Комбікорм для сільськогосподарської птиці та тварин» |

|

3. |

Комбікорм для молодняка гусей 0-14 днів, 14 днів і старші, 7-20 тижнів, для дорослих гусей старше 20 тижнів |

ТУ У 15.7-25412361-001:2008 «Комбікорм для сільськогосподарської птиці та тварин» |

|

4. |

Комбікорм для поросят віком 1-60 днів, 61-120 днів |

ТУ У 15.7-25412361-001:2008 «Комбікорм для сільськогосподарської птиці та тварин» |

|

5. |

Комбікорм для поросят віком 1-60 днів, 61-120 днів |

ТУ У 15.7-25412361-001:2008 «Комбікорм для сільськогосподарської птиці та тварин» |

|

6. |

Комбікорм для дійних корів |

ТУ У 15.7-25412361-001:2008 «Комбікорм для сільськогосподарської птиці та тварин» |

|

7. |

Комбікорм для відгодівлі свиней до жирних кондицій, для м’ясної відгодівлі |

ДСТУ 4124-2002 «Комбікорми повнораціонні для свиней» |

Продовження табл. 1

|

8. |

Комбікорма для дичини (фазани, перепела) |

ГОСТ 28460-90 «комбікорма для дичини» |

|

9. |

Комбікорм для риб |

ГОСТ 10358-88 «Комбікорма для ставкових коропових риб» |

На заводі виготовляють повнораціонні комбікорми збагаченні вітамінами, білково-вітамінними концентратами і преміксами для всіх видів і вікових груп тварин, птиці і риби, якість комбікормів завжди висока. Основна перевага надається виробництву комбікормів для птахівництва.

Організаційна структура даного товариства має ряд позитивних та негативних сторін, які описані в таблиці 3.

Хоч організаційна структура ПАТ «Миронівського заводу по виготовленню круп та комбікормів» має значні недоліки, але ця структура є досить ефективною на підприємстві, кожного року удосконалюється і добре передає необхідну інформацію та завдання на підприємстві.

В ринкових умовах, які зараз існують на Україні, підприємство вимушене самостійно шукати собі необхідні матеріали та сировину, використовуючи інформацію, яка друкується в періодичних виданнях.

Слід зазначити, що не завжди одержана сировина відповідає необхідним стандартам, що змушує підприємство переглядати і свої власні стандарти на готову продукцію. Майже кожного дня коло постачальників змінюється, оскільки ціни на сировину коливаються. Підприємство самостійно не вибирає постачальників, цим процесом займається холдингова компанія ПАТ «Миронівський хлібопродукт» до якої входить підприємство.

Таблиця 2

Переваги та недоліки організаційної структури ПАТ «Миронівського заводу по виготовленню круп та комбікормів»

|

Переваги |

Недоліки |

|

|

Завод має та орендує землю для вирощування сільськогосподарських культур: пшениці, сої, соняшників, кукурудзи, гороху, ячмінь.

На даний період підприємство здійснює постачання своєї продукції по:

м. Миронівка у свій магазин продукцію неосновного виробництва

(Хлібобулочні вироби), а також олію.

Центральна районна лікарня м. Миронівки.

ЗАТ Агрофорт.

Орель Лідер.

ТОВ Продальянс.

ПАТ Райагрохім.

«Миронівська птахофабрика».

«Старинська птахофабрика».

«Березанська птахофабрика».

Домашні господарства Миронівки.

«Шахтарськаптахофабрика».

Птахофабрика «Дружба народів».

Інші.

Отже, можна зробити висновок що підприємство має добре налагоджені зв’язки з постачальниками а також має хорошу частку ринку збуту, щоб повністю забезпечити продаж усієї виготовленої продукції. Як правило, групу контрагентів приваблює широкий асортимент, конкурентоспроможні ціни, висока якість, споживчі властивості, реальні можливості скористатися безвідсотковим кредитом короткостроковим (5-15діб) товарним кредитом.

Здача готової продукції з виробництва на склад організації оформляється приймально-здавальні накладними, специфікаціями, прийомними актами та ін.. У цих документах мають бути вказані номер (шифр) цеху, що здає готову продукцію, номер складу-одержувача, найменування і номенклатурний номер виробу, кількість. Приймально-здавальні накладні зазвичай виписують у двох примірниках: один призначений здавачеві готової продукції, інший передається на склад. Отримані на склад вироби повинні вимірюватися, підраховуватися і зважуватися (при необхідності). Приймально-здавальні накладні підписуються представниками цеху-здавальника, складу-одержувача і служби технічного контролю. В умовах ринкової економіки і розвитку організацій малого бізнесуважливе значення набуває підтвердження якості випущеної продукції.Відповіднодо Федерального закону «Про сертифікації продукції та послуг»якість продукціїпідтверджується сертифікатом або іншими аналогічними документами.

При багаторазової здачі виробів на склад протягом зміни рекомендуються разові і однорядкові документи заміняти багаторядковими накопичувальними документами (накладними, відомостями, звітами за зміну, добу). Якщо приймально-здавальні накладна складається за кілька днів, вона підписується перерахованими особами за кожен день. Форма і зміст накладної залежить від складності, комплектності та періодичності здачі готової продукції на склад-одержувач.

Випуск готової продукції з виробництва на склад можна оформляти також відомістю здачі готової продукції з цеху на склад, а при здачі продукції замовнику (покупцеві) безпосередньо з цеху (минаючи склад) або при виготовленні складних і многокомплектних виробів замість накладної доцільно складати акт приймання-здачі. Приймально-здавальні акт має типову форму, в якій зазначається, що готові вироби пройшли всі стадії технологічної обробки, відповідають технічним умовам (вимогам замовника) та інші натуральні і вартісні показники випущеної продукції.

Відвантаження (відпуск) готової продукції виробляється за відповіднимирозпорядчими документами: це сертифікат, накладна,наказна відпустку (відвантаження) готових виробів та ін Відвантаження (відпуск) готової продукції покупцям здійснюєтьсявідповіднодо укладених договорів поставки, в яких визначено найменування і кількість по видами продукції, що поставляється, спосіб відвантаження або самовивезення, розмір партій, ціна, за якою реалізуються окремі вироби.У відповідності з договоромпоставки організація-постачальник виписує наказ-накладну, в якій об'єднуються два документи: наказ складу на відвантаження продукції і накладна на її відпуск зі складу. Дані наказу на відпустку заповнюютьменеджери, які займаються збутом готової продукції, а фактична кількість відпущеної продукції - матеріально відповідальна особа, яка відпустила продукцію. Підібрані партії готової продукції передаються експедитору під розписку або здаються на місці представнику покупця (при самовивозі). Відправка вантажу оформляєтьсятранспортниминакладними та квитанціями до них. На підставі цих документів складають накладну на відпуск готових виробів. Залізнична накладна (або накладна водноготранспорту) передається станції залізноїдороги(чи пристані) разом з вантажем. Накладна супроводжує вантажна шляхупрямування і разом з ним видається в пункті призначення вантажоодержувачу. Залізнична квитанція, виданатранспортноюорганізацієюв момент прийняття вантажу до перевезення та оплати тарифу, видається вантажовідправнику і служитьпідставоюдля виписки рахунку-фактури і пред'явлення його до оплати покупцеві.

При транспортуванні готової продукції автомобільним транспортомпостачальник виписує товарно-транспортну накладну у кількох примірниках. До товарно-транспортних накладних і наказам-накладними додаються специфікації, в яких наводиться докладний перелік відвантаженої продукції і дається її характеристика, технічні паспорти на конкретні вироби, сертифікати якості та інші документи, обумовлені договором поставки. Розрізняють оперативний ібухгалтерський облікготової продукції. Оперативний облік здійснюють працівники збутової, комерційної або планово-диспетчерської служб організації. Одночасно з метою посилення контролю за збереженням і випуском виробів можуть вести паралельний оперативний облік працівники випускають цехів Бухгалтерський облік ведуть працівники бухгалтерських служб.

Для обліку наявності і руху готової продукції призначений активний рах. 43 «Готова продукція». Вінвикористовуєтьсяорганізаціями, що здійснюють промислову, сільськогосподарську та іншу виробничу діяльність.

Готові вироби, придбані для комплектації (вартість яких не включається до собівартості продукції, що випускається організації) або в якості товарів для продажу, обліковуються на рах. 41 «Товари». Вартість виконаних робіт і наданих послуг на рах. 43 «Готова продукція» не відображається, а фактичні витратиз ним по мірі продажу списуються з рахунків обліку витрат на виробництво на рах. 90 «Продажі».

Прийняття до бухгалтерського обліку готової продукції, виготовленої для продажу, в тому числі і продукції, частково призначеної для власних потреб організації, відображається за дебетом рах. 43 «Готова продукція» в кореспонденції з рахунками обліку витрат на виробництво або рах. 40 «Випуск продукції (робіт, послуг)». Якщо готова продукція призначена для використання в самій організації, то вона, минаючи рах. 43 «Готова продукція», може враховуватися на рах. 10 «Матеріали» та інших аналогічних рахунках в залежності від призначення цієї продукції.

При визнанні в бухгалтерському обліку виручки від продажу готової продукції її вартість списується з рах. 43 «Готова продукція» в дебет рах. 90 «Продажі». Якщо виручка від продажу відвантаженої продукції певний час не може бути визнана в бухгалтерському обліку (наприклад, при експорті продукції), то до моменту визнання виручки ця продукція враховується на рах. 45 «Товари відвантажені». При її фактичної відвантаження робиться запис по кредитурах. 43 «Готова продукція» в кореспонденції з рах. 45 «Товари відвантажені».

При обліку готової продукції на рах. 43 «Готова продукція» за фактичною виробничою собівартістю в аналітичному обліку рух її окремих найменувань можливо відображати за обліковими цінами (планової собівартості, відпускними цінами і т. д) з виділенням відхилень фактичної виробничої собівартості виробів від їх вартості за обліковими цінами.

При списанні готової продукції з рах. 43 «Готова продукція» відноситься до цієї продукції сума відхилень фактичної виробничої собівартості від вартості за цінами, прийнятим в аналітичному обліку, визначається за відсотком, обчисленого виходячи з відношення відхилень на залишок готової продукції на початок звітного періоду та відхилень по продукції, що надійшла на склад у протягом звітного місяця, до вартості цієї продукції за обліковими цінами.

Суми відхилень фактичної виробничої собівартості готової продукції від її вартості за обліковими цінами, пов'язані з відвантаженої та проданої продукції, відображаються за кредитомрах. 43 «Готова продукція» і дебетомвідповіднихрахунків додаткової або сторнировочной записом у залежності від того, представляють вони перевитрату чи економію.

Аналітичний облік за рах. 43 «Готова продукція" ведеться за видами готової продукції та за місцями зберігання. Аналітичний облік окремих видів готової продукції ведуть за обліковими цінами з виділенням відхилень фактичної собівартості від вартості готової продукції за обліковими цінами.

Готова продукція, передана з основного (допоміжного) виробництва на склад за обліковими цінами, протягом місяця оформлюється бухгалтерським записом: Д-т рах. 43 «Готова продукція» К-т рах. 20 «Основне виробництво» К-т рах. 23 «Допоміжні виробництва». При відхиленні фактичної собівартості від облікової ціни роблять запис: а) у разі перевищення: Д-т рах. 43 «Готова продукція» К-т рах. 20 «Основне виробництво» К-т рах. 23 «Допоміжне виробництво»; б) у разі зменшення різницю списують способом «червоне сторно». Готова продукціявикористовується для власних потреб самої організації: Д-т рах. 10 «Матеріали» Д-т рах. 21 «Напівфабрикати власного виробництва». К-т рах. 20 «Основне виробництво» К-т рах. 23 «Допоміжні виробництва». Відвантажену або здану представнику покупця на місці готову продукцію списують за обліковими цінами і роблять запис: Д-т рах. 45 «Товари відвантажені» Д-т рах. 90 «Продажі» К-т рах. 43 «Готова продукція».

У кінці звітного місяця при виявленні відхилень фактичної собівартості відвантаженої (реалізованої) продукції від вартості її за обліковими цінами роблять або додаткову проводку (аналогічну вищевказаної), або способом «червоне сторно».

Якщо облік готової продукції на рах. 43 «Готова продукція" ведеться за плановою або нормативною собівартістю з використанням рах. 40 «Випуск продукції (робіт, послуг)», то робляться такі записи: при оприбуткуванні готової продукції на склад за плановою собівартістю: Д-т рах. 43 «Готова продукція» К-т рах. 40 «Випуск продукції (робіт, послуг)»; в кінці звітного місяця визначена фактична собівартість готової продукції, що надійшла з основного (допоміжного) виробництва: Д-т рах. 40 «Випуск продукції (робіт, послуг)» К-т рах. 20 «Основне виробництво» К-т рах. 23 «Допоміжні виробництва»; списуються відхилення фактичної собівартості готової продукції від нормативної чи планової: а) у разі перевищення Д-т рах. 90 «Продажі» К-т рах. 40 «Випуск продукції (робіт, послуг)»; б) у разі зменшення - різницю списують способом «червоне сторно».

Основним документом, що регламентує облік, є Закон України «Про бухгалтерський облік та фінансову звітність», але він містить лише загальні питання, тому розглянемо безпосередні нормативні акти з аспектів досліджуваної тематики.

Як свідчать дослідження, перелік калькуляційних статей витрат на окремих харчових підприємствах є досить різним. Кожне підприємство встановлює свою номенклатуру статей витрат з врахуванням вимог Положення (стандарту) бухгалтерського обліку 16 “Витрати”. Крім того, розрізняється також і склад калькуляційних статей пивоварних підприємств.

Крім того, доцільно виділяти і статтю “Зворотні відходи”, вартість яких виключається з витрат на сировину та матеріали.

Облік витрат на виробництво у галузях виробничої сфери базується на підставі єдиних для всіх підприємств нормативно-правових актів. Так, методологічні засади формування в бухгалтерському обліку інформації про витрати та її розкриття в фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 “Витрати”

Проблематичним є також і поділ другорядної продукції, що утворюється паралельно з основною в одному технологічному циклі. В економічній літературі для визначення другорядної продукції використовуються терміни супутня (побіжна), побічна, допоміжна, споріднена продукція та відходи виробництва і пропонуються принципи її віднесення до того чи іншого виду. До таких принципів відносять ціну реалізації другорядної продукції та її корисність. Як вважає В.В. Сопко, супутня (побіжна) продукція на відміну від побічної потребує додаткових витрат для її отримання.

В П(С)БО 16 “Витрати” використовується термін супутня продукція. Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання, що використовується на самому підприємстві.

Тлумачення економічної категорії “витрати виробництва” в бухгалтерському обліку відрізняється від його розуміння в економічній теорії.

Відповідно до національного Положення (стандарту) бухгалтерського обліку 1, витрати трактуються як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

На відміну від вітчизняної практики обліку, витрати в обліку зарубіжних країн розуміються як процес збільшення частини активів, що відображають матеріально-речові ресурси, а не їх виробниче використання.

Р.Н. Ентоні в роботі “Основи бухгалтерського обліку” визначає витрати як вартість придбання ресурсів, а затрати – як використання ресурсів за період, собівартість”.

Для характеристики витрат, безпосередньо пов’язаних з виробництво, необхідно застосовувати термін витрати на виробництво.

Виходячи з вищевказаного, запропоновано наступну номенклатуру калькуляційних статей витрат для підприємств харчової галузі, яка буде враховувати організаційно-технологічні особливості виробництва:

- сировина та матеріали;

- напівфабрикати власного виробництва;

- купівельні напівфабрикати;

- зворотні відходи (вираховуються);

- послуги виробничого характеру сторонніх організацій;

- паливо та електроенергія на технологічні цілі;

- основна заробітна плата;

- додаткова заробітна плата;

- інші виплати;

- відрахування на соціальні заходи;

- загальновиробничі витрати;

- супутня продукція (вираховується);

- інші виробничі витрати.

Облік витрат на виробництво на підприємствах харчової промисловості ведеться на підставі національних Положень (стандартів) бухгалтерського обліку, норми яких є загальними і не повністю враховують специфіки та особливостей такого виробництва.

Незважаючи на уточнення статей Положення (стандарту) бухгалтерського обліку 16 “Витрати” стосовно класифікації витрат, їх групування за економічними елементами, визнання та групування витрат виробничої собівартості продукції, складання зведеного кошторису та планової (нормативної) калькуляції, методів обліку витрат і калькулювання виробничої собівартості продукції, обліку у допоміжних (підсобних) виробництвах, цехах незавершеного виробництва та зведеного обліку витрат на виробництво і складання звітної калькуляції собівартості продукції, Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості також носять загальний характер і не враховують особливостей досліджуваної галузі.

Таблиця 3

Нормативні документи з регулювання виробничої діяльності підприємства

|

№ з/п |

Нормативний документ |

Основний зміст |

|

|

Господарський кодекс України від 16.01.2003р. № 436-IV |

Відповідно ст.19.п.8. усі суб’єкти господарювання зобов’язані здійснювати первинний (оперативний) та бухгалтерський облік результатів своєї роботи, складати статистичну інформацію а також надавати відповідно до вимог закону фінансову звітність та статистичну інформацію щодо своєї господарської діяльності |

|

|

Податковий Кодекс України від 02.12.2010 р. № 2755-VI |

Встановлює засади оподаткування в Україні |

|

|

Закон України „Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996-ХІv |

Визначає правові основи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні |

|

|

Положення "Про документальне забезпечення записів в бухгалтерського обліку", Наказ Міністерства Фінансів України №88 від 24.05.95 р. |

Встановлює порядок створення, прийняття і відображення в бухгалтерському обліку, а також зберігання первинних документів, облікових реєстрів, бухгалтерської звітності підприємствами, а також регламентує загальні положення по веденню первинної документації та документообороту |

Продовження табл. 3

|

|

План рахунків бухгалтерського обліку активів, капіталу та господарських операцій підприємств та організацій. Наказ Міністерства фінансів України від 30.11.1999 р. № 291 |

Визначає рахунки та порядок обліку (відображення) операцій на них |

|

|

Інструкція про використання рахунків бухгалтерського обліку активів, капіталу та господарських операцій підприємств та організацій. Наказ Міністерства фінансів України від 30.11.1999 р. № 291 |

Визначає рахунки та порядок обліку (відображення) операцій на них |

|

|

Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові результати”: Затв. наказом Мінфіну України від 31.03.99 р. № 87 |

Визначає аспекти відображення інформації у звітності про витрати підприємства |

|

|

Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, затверджені наказом Державного комітету промислової політики України від 2 лютого 2001 р. № 47 для підприємств промислової політики. |

Надає рекомендації з формування собівартості продукції (робіт, послуг) у промисловості |

|

|

Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості. Затверджене Постановою Кабінету Міністрів України від 26.04.1996 р. № 473 |

Містить елементи планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості |

З іншого боку, нормативні документи з питань обліку витрат і калькулювання собівартості продукції в пивоварній промисловості розроблено досить давно, тому вони не враховують вимог чинної нормативної бази.

Розглянемо, як взнаються та класифікуються матеріальні витрати на виробництво відповідно до П(с)БО 16 “Витрати”.

Елемент витрат - сукупність економічно однорідних витрат

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

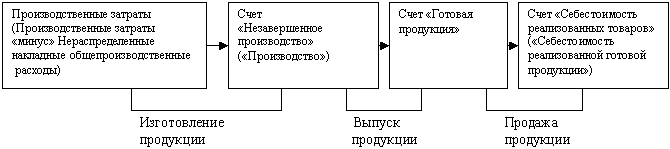

У дужках вказані елементи обліку, використовувані в П(С)БО. Для відображення всіх виробничих витрат, які виникають у зв'язку з виготовленням продукції, використовується рахунок «Незавершене виробництво». Після того, як вироби виготовлені, вони передаються на склади готової продукції.

Рахунок

«Собівартість реалізованих товарів»

(«Собівартість реалізованої готової

продукції»)

Виробничі затрати

(Виробничі затрати - Нерозподілені

накладні загальновиробничі витрати)

Рахунок

«Незавершене виробництво» («Виробництво») Рахунок

«Готова продукція» Виготовлення

продукції

Продаж

продукції

Випуск

продукції

Рис. 4. Схема собівартості виробництва

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Прямі матеріальні витрати включаються до виробничої собівартості продукції (робіт, послуг) включаються поряд з:

- прямими витратами на оплату праці;

- іншими прямими витратами;

- змінними загальновиробничими та постійними розподіленими загальновиробничими витратами.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

Щодо матеріальних витрат підходи П(С)БО та МСБО збігаються. Це, в основному, прямі витрати і відповідно до МСБО 2.7 і П(С)БО 9.9 включаються до собівартості запасів. П(С)БО 16.11 особливо виділяє ці витрати і включає їх до вартості запасів. Головна вимога до включення матеріальних витрат до вартості запасів згідно обох стандартів: можливість безпосередньо віднести до конкретної одиниці продукції (П(С)БО 16 п. 4). Звичайно, що це не стосується, наприклад, витрат на технічне обслуговування або ремонт, бо вони не можуть бути "безпосередньо віднесені до конкретного об’єкта витрат". Тут треба зазначити недолік П(С)БО 9, який полягає в тому, що визначення прямих витрат у термінах, загубило важливий аспект. Цей аспект полягає в тому, що в П(С)БО 9.12 "загублено" вимогу "віднесення" економічно доцільним шляхом (П(С)БО 16.4).

Серед документів державної бухгалтерської і статистичної звітності найінформативнішими з точки зору аналізу собівартості продукції є форми «Звіт про витрати виробництва продукції, робіт, послуг», «Звіт про фінансові результати», «Рентабельність окремих видів продукції» (усі вони складаються і подаються у складі річного звіту і щоквартально).

Для аналізу відповідних витрат на виробництво залучаються форми державної звітності з праці, з використання сировини і матеріалів, основних засобів. Для проведення поглибленого внутрішнього аналізу використовуються планові і нормативні документи, калькуляції окремих видів продукції, матеріали синтетичного та аналітичного бухгалтерського обліку.

Розділ і. Організація обліку на пат «Миронівському заводі по виготовленню круп та комбікормів», фінансовий облік операційних витрат

1.1. Організація обліку на пат «Миронівському заводі по виготовленню круп та комбікормів»

Бухгалтерія здійснює безпосередньо організацію бухгалтерського обліку господарсько-фінансової діяльності підприємства і контроль за ощадливим використанням матеріальних, трудових і фінансових ресурсів, збереженням власності підприємства, формує відповідно до законодавства про бухгалтерський облік облікову політику, виходячи зі структури й особливостей діяльності підприємства, необхідності забезпечення її фінансової стійкості.

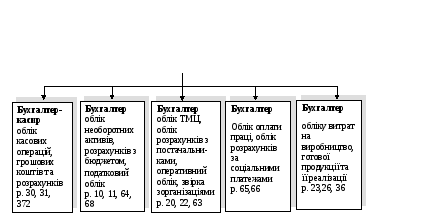

Структуру бухгалтерії ПАТ «Миронівського заводу по виготовленню круп та комбікормів» подано на рис. 1.1.

Форма ведення обліку – журнально-ордерна з використанням комп’ютерної програми 1С: Підприємство.

Ведення

бухгалтерського обліку, зведення даних

до Головної книги, облікових регістрів,

складання звітності, контроль за

використанням ресурсів підприємства

Головний бухгалтер

Рис. 1.1 Структура бухгалтерії ПАТ «Миронівського заводу по виготовленню круп та комбікормів»

Бухгалтерія централізована і налічує 6 чоловік:

1. Головний бухгалтер веде бухгалтерський облік, Головну книгу, заповнює та перевіряє форми звітності, перевіряє валові витрати та валові доходи, первинні документи з даними бухгалтерського та податкового обліку, відповідність проводок, забезпечує раціональну організацію обліку звітності на підприємстві на основі форм та методів бухгалтерського обліку та контролю. Організовує правильне нарахування і перерахування платежів у державний бюджет. Відповідає за своєчасне складання бухгалтерської звітності на основі даних первинних документів і бухгалтерських записів.

2. Бухгалтер-касир: облік касових операцій, грошових коштів та розрахунків, веде авансові звіти, веде Касову книгу, отримує, видає та зберігає готівку та цінні папери, вміє працювати з касовим апаратом, оформлює поштові перекази на аліменти, веде облік з санітарно-курортних путівок, веде бухгалтерський та податковий облік касових операцій;

3. Бухгалтер з обліку необоротних активів, розрахунків з бюджетом, постачальниками та податкового обліку;

4. Бухгалтер, що займається обліком запасів;

5. Бухгалтер по оплаті праці: нараховує заробітну плату, відпустки, лікарняні та утримує та нараховує обов'язкові бюджетні платежі; заповнює форми звітностей по заробітній платі; видає довідки по заробітній платі, утримує та контролює розрахунки по опаленню, кредитах, квартплату, розносить накази по відділу кадрів на прийняття та звільнення;

6. Бухгалтер з обліку втрат на виробництво готової продукції та її реалізації

Структура управління – це упорядкована сукупність взаємопов’язаних елементів системи, що означає поділ праці та службових зв’язків між структурними підрозділами і працівниками апарату управління з підготовки, прийняття та реалізації управлінських рішень.

На структуру управління ПАТ «Миронівського заводу по виготовленню круп та комбікормів» впливають такі фактори: характер виробництва та його галузеві особливості; форми організації управління виробництвом; ступінь підлеглості структури апарату управління ієрархічній структурі виробництва; рівень механізації та автоматизації управлінських робіт, кваліфікація працівників, ефективність їх праці.

ПАТ «Миронівський завод по виготовленню круп та комбікормів» має облікову політику, яка містить основні методи складання і подання фінансової звітності. Її застосовують в такий спосіб, щоб фінансові звіти повністю відповідали усім вимогам Закону та кожного конкретного П(с)БО.