Тема 8. Витрати виробництва

1. Витрати виробництва: сутність, класифікація. Види прибутку підприємства. Взаємозв’язок між витратами та прибутком.

2. Витрати виробництва в короткостроковому періоді.

3. Витрати виробництва в довгостроковому періоді.

4. Ізокоста: поняття та властивості.

5. Рівновага виробника та траєкторія розвитку виробничої діяльності підприємства.

Витрати виробництва: сутність, класифікація. Види прибутку підприємства. Взаємозв’язок між витратами та прибутком.

Витрати виробництва – грошові затрати підприємства на купівлю ресурсів необхідних для організації виробництва та збуту продукції (заробітна плата працівників, витрати на сировину та матеріали, оренда, амортизація основного капіталу тощо).

Класифікація витрат виробництва:

І. В залежності від приналежності до грошових чи не грошових витрат розрізняють:

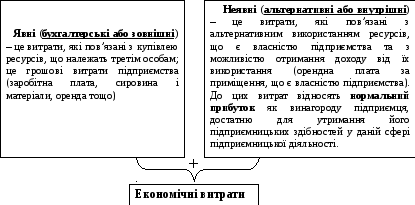

Явні (бухгалтерські або зовнішні)

Неявні (альтернативні або внутрішні).

Отже, економічні витрати є сумою явних та неявних витрат виробництва.

З категорією витрат виробництва пов’язана категорія прибутку.

Прибуток являє собою різницю між сукупним доходом фірми (TR) та витратами

виробництва (TC).

PR = TR – TC (1)

де PR – прибуток фірми;

TR - сукупний доход фірми;

TC – витрати виробництва.

Розрізняють бухгалтерський прибуток (PR бух.) та економічний прибуток (PR екон.), Бухгалтерський прибуток (PR бух.) визначається як різниці сукупного доходу та зовнішніх (явних, бухгалтерських) витрат.

PR бух. = TR – TC зовн. (2)

, де TR – сукупний доход;

TC зовн. - зовнішні (явні, бухгалтерські) витрати

Економічний прибуток (PR екон.) – визначається як різниця сукупного доходу та економічних витрат (сума зовнішніх та внутрішніх (неявних, альтернативних) витрат виробництва:

PR екон. = TR – (TC зовн. + TC внутр.)

PR екон = TR – TC екон. (3)

, де TR – сукупний доход;

TC екон. – економічні витрати;

TC зовн. - зовнішні (явні, бухгалтерські) витрати;

TC внутр. - внутрішні (неявні, альтернативні) витрати

Сукупний доход фірми – це грошова сума, яку отримує підприємець після продажу продукції. Сукупний доход є добутком кількості продукції та ціни одиниці продукції:

TR = Р × Q (4)

Доход від одиниці продукції являє собою середній доход (AR) і визначається за формулою:

(5)

(5)

Додатковий доход від продажу кожної наступної одиниці продукції являє собою граничний дохід (MR) і визначається за формулою:

(6)

(6)

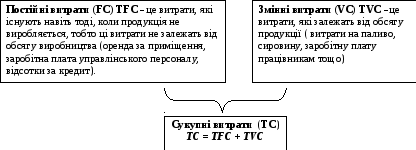

ІІ. В залежності від обсягів виробництва розрізняють постійні та змінні витрати:

ІІІ. Витрати, які припадають на одиницю продукції – середні витрати:

Граничні витрати (МС) – це додаткові витрати, що здійснюються фірмою на випуск ще одної додаткової одиниці продукції і визначаються як зміна сукупних витрат при зміні обсягу випуску. Граничні витрати обчислюються за такими формулами:

(7)

(7)

2. Витрати виробництва в короткостроковому періоді.

Короткостроковий період – це період, в якому витрати поділяються на постійні та змінні, тобто це період протягом якого підприємство може змінювати обсяги залучення ресурсів.

Динаміка короткострокових витрат виробництва пов’язана з законом спадної продуктивності факторів виробництва та відтворює відповідну динаміку граничних та середніх продуктів в дзеркальному відображенні.

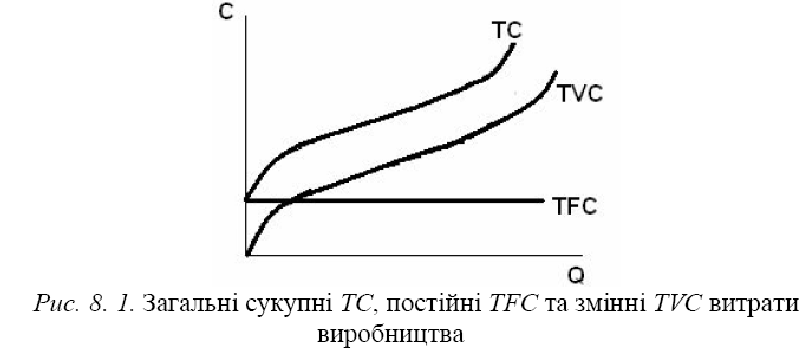

Постійні витрати зображуються горизонтальною лінією паралельною вісі обсягу виробництва.

Змінні витрати спочатку при зростанні обсягів виробництва зростають, потім певний час залишаються практично не змінними, а далі невпинно зростають.

Сукупні витрати мають таку ж саму динаміку, як і змінні, але розпочинаються з точки постійних витрат.

Вертикальна відстань між сукупними і змінними витратами є завжди однаковою і дорівнює сумі постійних витрат (рис. 8.1).

Середні постійні витрати зображуються кривою з від’ємним нахилом. Це витрати, що постійно згасають при зростанні обсягів виробництва.

Середні змінні витрати мають U-подібну форму, тобто спочатку при зростанні обсягів

виробництва зменшуються, потім певний час залишаються сталими, а далі зростають.

Середні сукупні витрати є сумою середніх змінних та середніх постійних витрат. Вони мають таку ж U-подібну форму, як і середні змінні, однак знаходяться у верхній частині графіку, а відстань між середніми сукупними і середніми змінними витратами є такою, що постійно зменшується.

Граничні витрати мають V-подібну форму, починаються з точки середніх змінних витрат для першої одиниці продукції і проходять через мінімальні точки середніх змінних та середніх сукупних витрат (рис. 8.2).

Динаміка витрат виробництва зумовлює виробничу стратегію та економічну поведінку фірми. За даної технології та організації виробництва фірма оптимізує свою діяльність, виробляючи продукцію в обсязі, що відповідає мінімальним середнім сукупним витратам.

Отже, з точки зору мінімізації витрат, оптимальним вважається такий обсяг виробництва, за якого середні сукупні витрати набувають свого мінімального значення, а це відбувається в точці перетину з граничними витратами: ATC min = MC