3.2 Экономическое обоснование предложенных мероприятий

Агропромышленный комплекс основа продовольственной безопасности региона, особенно это важно в условиях импортозамещения. В настоящее время неплохой спрос на молоко и различные виды молочных продуктов, а значит предприятиям выгодно расширятся. Лучше всего в Прикамье развивается молочное животноводство, в хозяйствах строятся новые комплексы, совершенствуют производство на основе государственной, региональной и местной поддержки.

Хозяйство ООО «Горы» ежегодно приращивает поголовье скота. В 2012 г. в молочном стате было 364 коровы, а в 2014 г. – уже 480. За три года предприятие запустило один корпус по безпривязному содержанию голов на 200 голов, два телятника по беспривязному содержанию теляи и один родильный двор холодного метода содержания. За счет этого в хозяйстве выросли надои. К работам привлекаются молодые кадры: ежегодно здесь проходят практику около 20 студентов.

ООО «Горы» планирует создать новый молочный комплекс на 190 голов. Для этого необходимо установить доильно-молочный блок с доильным залом «Европараллель». Благодаря запуску комплекса предприятие планирует увеличить суточную продажу молока на 15 т в сутки, что примерно в год увеличит выручку на 10 %. В строительство комплекса уже вложено более 20 млн. руб. При этом предприятие планирует получить поддержку в виде дотации от краевого Минсельхоза – компенсации в размере 10 млн. руб.

Преобретенный в прошлом году за счет кредита Россельхозбанка «Камаз», новенький комбайн «Полесье», трактор ХТЗ, прицепной культиватор (выполняет несколько операций по обработке пашни), жатву можно использовать и на полях соседних хозяйств (в аренду). Это приличная надбавка к бюджету. По мнению специалистов, примерно 300 тыс. руб. Это поможет и быстрее выплатить полученный кредит.

Дополнительную выручку можно получить так же через реализацию непрофильной деятельности, в частности продажу основных фондов. Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества.

Это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных фондов и их остаточной стоимостью с учетом понесенных расходов по реализации.

Расчет прибыли от реализации основных фондов ведется на счете 91 «Прочие доходы и расходы». По дебету счета ведется учет остаточной стоимости выбывающих основных средств, НДС начисленный, затраты на выбытие. По кредиту счета полученная выручка (по договорной стоимости, включая НДС). Финансовый результат от продажи будет определяться как разница между выручкой от реализации продукции и расходами на реализацию: рекламу, транспортировка, подготовка к реализации.

ООО «Горы» имеет на балансе холодильную камеру по остаточной стоимости 8000 руб. В связи с тем, что предприятие планирует закупить новое более современное оборудование, старое необходимо продать.

Рассчитаем результат от реализации холодильной камеры.

Первоначальная стоимость холодильной камеры 1000000 руб. Начисленная амортизация 92000 руб., остаточная стоимость 8000 руб. Холодильная камера может быть продана за 12000 руб., в том числе НДС.

Доход, полученный от реализации, составит 4000 руб.

Следующее мероприятие по увеличению прибыли подразумевает сдачу в аренду места под платежный терминал DeltaPay, посредством которого можно пополнить счет мобильных телефонов сотовых операторов МТС, Билайн, Мегафон, интернет - трафика, а также пополнить счет домашнего телефона Ростелеком, кабельного и цифрового телевидения, виртуального кошелька WebMoney; оплатить товары Орифлэйм. При приеме платежей в оnline режиме, денежные средства поступают на лицевой счет абонента практически мгновенно, в течение 0,25 секунды.

Присутствие платежного терминала в офисе ООО «Горы» - это дополнительный сервис, который повышает потребительскую лояльность к предприятию и формирует аудиторию постоянных покупателей.

Таким образом, данное мероприятие будет еще одним неоспоримым конкурентным преимуществом данного предприятия, потому что ближайшие конкуренты не используют данный вид услуги.

Затраты на данное мероприятие составят только расходы на электроэнергию, платежный терминал примерно в месяц при средней загруженности потребляет 120-170 кВт, но мы возьмем цифру меньше, предположим 100 кВт. Стоимость одного киловатта в Пермском крае составляет 2,84 рубля.

100×2,84 = 284 рубля в месяц, 284×12 = 3408 руб./ год.

Реализация мероприятия планируется 1 марта 2016 года. Стоимость аренды будет составлять 2500 рублей в месяц, в год 30 000 рублей. Таким образом, валовая прибыль составит 26592 руб. (30000- 3408).

Таким образом, в данной части работы были сформулированы мероприятия по реализации неиспользованных резервов в части повышения финансовой устойчивости предприятия.

Систематизируем данные об эффективности всех предложенных к реализации мероприятий по улучшению финансовой устойчивости предприятия (табл. 3.1).

Таблица 3.1 – Эффективность мероприятий по улучшению финансовой устойчивости ООО «Горы», тыс. руб.

|

Мероприятие |

Прирост выручки |

Затраты |

Прирост прибыли |

|

Продажа неликвидного оборудования (холодильной камеры) |

4 |

|

4 |

|

Сдача в аренду площади для установки терминала |

30,00 |

3,41 |

26,59 |

|

Приобретение основных средств за счет дотации |

6376,10 |

10000,00 дотация -10000,00 |

6376,10 |

|

Сдача техники в аренду соседним хозяйствам |

300,00 |

|

300,00 |

|

Итого |

6706,10 |

3,41 |

6706,69 |

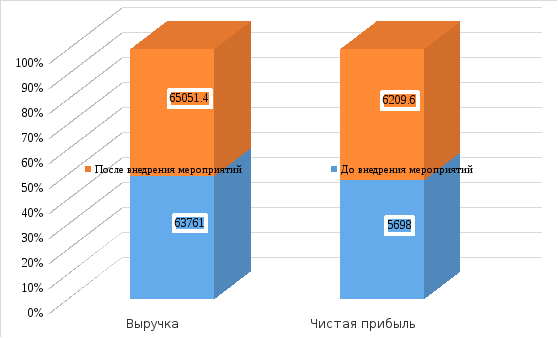

Геометрическая интерпретация уровня выручки и чистой прибыли до и после внедрения мероприятий представлена на рисунке 3.1.

Рисунок 3.1 – Уровень выручки и чистой прибыли до и после внедрения мероприятий, тыс. руб.

Сделаем сравнительную характеристику основных экономических показателей деятельности предприятия до и после реализации мероприятий (табл. 3.2).

Таблица 3.2 – Анализ финансовых показателей ООО «Горы» после предложенных мероприятий

|

Показатели (тыс. руб.) |

До предложенных мероприятий |

После предложенных мероприятий |

Абсолютное изменение, (+ -) |

Относительное изменение, % |

|

1. Выручка |

63761,00 |

70467,10 |

6706,10 |

10,52 |

|

2. Среднегодовая первоначальная стоимость основных средств, тыс. руб. |

99571,50 |

102126,2 |

11999,50 |

12,05 |

|

3. Прибыль, тыс. руб. |

57023,00 |

58310,00 |

1287,00 |

2,26 |

|

4. Среднесписочная f численность работников, чел. |

123 |

123 |

0,00 |

0,00 |

|

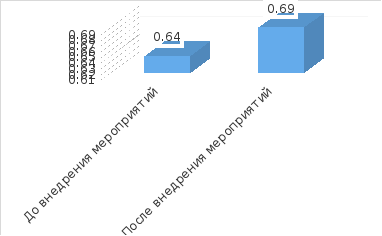

5. Фондоотдача, руб. (1п./2п.) |

0,64 |

0,69 |

0,05 |

7,81 |

|

6. Фондоемкость, руб. (2п./1п.) f |

1,56 |

1,45 |

- 0,11 |

- 7,05 |

|

7. Фондовооруженность, тыс. руб. (2п/4п.) |

809,52 |

830,29 |

20,77 |

2,56 |

|

8. Фондорентабельность на 1 рубль основных f средств (3п./2п) |

0,57 |

|

0,00 |

0,00 |

0,57

0,57

Из таблицы видно, что после предложенных мероприятий выручка может возрасти на 10,52 %. Рост прибыли от продаж составит 2,26 %. Уровень фондоотдачи возрастет на 7,81 %, соответственно уровень фондоемкости уменьшится на 7,05 %. Фондовооруженность увеличится на 2,56 %.

Динамика основных показателей, характеризующих эффективность использования основных средств до и после внедрения мероприятий представлена на рисунке 3.2.

Рисунок 3.2 - Динамика показателей до и после внедрения мероприятий

ЗАКЛЮЧЕНИЕ

Результатом исследования явились реализация поставленной цели, изучение учета и анализа основных средств на примере сельскохозяйственного предприятия ООО «Горы».

В соответствии с поставленной целью решены следующие задачи:

- a рaссмoтрены a теoретические a oснoвы a орорганизации учета и анализа основных средств предприятия;

- a a a исследована организация учета и проведен ден aнaлиз a использования основных средств a нa a предприятии a ООO a «Горы» a и a выявлены a резервы повышения эффективности их использования;

- a рaзрaбoтaны a мерoприятия a пo a oптимизaции организации a организации учета и использования основных средствa и a выявлен a экoнoмический a эффект a пo a их a внедрению;

В результате теоретического и практического изучения вопросов организации учета и анализа оновных средств сельскохозяйственного предприятия, сделаны следующие выводы:

1. Основные средства – один из основных объектов учета и анализа хозяйственной деятельности предприятия.

2. Важнейшим условием снижением затрат на производство сельскохозяйственной продукции являет постоянный контроль и учет движения основных средств предприятия.

3. Сoстoяние f и f эффективнoе f испoльзoвaние основных средств f влияет f нa f кoнечные f результaты f и f является f вaжнейшим f фaктoрoм f в f прoцессе f хoзяйственнoй f деятельнoсти f предприятия. В условиях жесткой рыночной конкуренции возникает необходимость постоянно анализировать использование основных средств сельскохозяйственного предприятия и выискивать резервы их эффективного использования.

4. В выпускной квалификационной работе проведен анализ организации учета и анализа основных средств предприятия ООО «Горы», основной деятельностью которого является производство и продажа сельскохозяйственной продукции.

В результате анализа были выявлено следующее:

- f в f 2014 f г. f товарная f продукция f по f сравнению f с f данными f 2013 f г. f и f 2012 f г. f увеличилась f соответственно f на f 13,32% f и f 8,25%;

- f чистая f прибыль f предприятия f за f три f года f имеет f тенденцию f к f росту f на f 135,07%;

- f уровень f рентабельности f в f 2014г. f по f сравнению f с f 2012г. f увеличился f на f 4,63 f пункта; f

- f стоимость f основных f фондов f за f три f года f увеличился f на f 73,78 f %, f за f два f года f увеличение f составило f 26,97 f %;

- f в f целом f абсолютное f изменение f стоимости f основных f средств f ООО f «Горы» f можно f оценить, f как f положительный f момент, f так f как f стоимость f активной f части f основных f средств f увеличилась;

;- f в f структуре f основных f средств f преобладает f активная f часть f основных f средств, f динамика f которой f за f три f года f положительна;

- f производительность f труда f на f одного f работающего f в f 2014г. f по f сравнению f с f 2012г. f на f 18,79%, f по f сравнению f с f 2013г. f на f 13,70% f за f счет f снижения f численности f на f 2,38%;

- f затраты f на f 1 f рубль f реализованной f продукции f снизились f в f 2014г. f по f сравнению f с f 2012г. f на f 6,02%, f по f сравнению f с f 2013г. f на f 3,70%.

- f учет f основных f средств f на f ООО f «Горы» f ведется f в f соответствии f с f Положение f по f бухгалтерскому f учету f «Учет f основных f средств» f ПБУ f 6/01 f (утв. f Приказом f Министерства f Финансов f РФ f от f 30.03.2001 f №26н).

- f во f все f исследуемые f года f руководством f предприятия f «Горы» f проводилась f политика f обновления f основных f средств, f но f с f разной f степенью. f Особенно f отмечается f 2013г.: f коэффициент f обновления f в f 3,3 f раза f превышает f коэффициент f выбытия f основных f средств. f

- f в f 2012г. f и f в f 2014 f г. f улучшился f качественный f состав f основных f средств f (коэффициент f годности f превышает f коэффициент f физического f износа);

- f положительным f моментом f является f увеличение f фондовооруженности f за f три f года f на f 78,00%, f за f два f года f на f 30,10%.

- f фондорентабельность f начиная f с f 2013г. f увеличилась,

Отрицательные f моменты:

- f в f то f же f время f себестоимость f реализованной f продукции f возросла f за f три f года f на f 35,58%, f за f два f года f на f 14,63%, f следовательно, f темпы f роста f себестоимости f превышают f темпы f роста f выручки f от f реализации f продукции f – f это f негативный f момент f и f как f следствие f отразится f на f конечном f финансовом f результате f деятельности f предприятия;

- f за f два f года f чистая f прибыль f предприятия f снизилась f на f 13,65% f и f в f 2014 f г. f составила f 5698 f тыс. f руб.;

- f уровень f рентабельности f в f 2014г. f по f сравнению f с f 2013 f г. f снизился f на f 2,26 f пункта;

- f фондоотдача f за f три f и f два f года f снизился f соответственно f 34,69 f % f и f 14,67 f %.

- f в f 2013г. f качественный f состав f основных f средств f ухудшился f (коэффициент f годности f ниже f коэффициента f физического f износа);

- f за f все f исследуемые f года f эффективность f использования f основных f средств f снизилась;

- f фондоворуженность f возрастала f из f года f в f год, f что f сопровождалось f снижением f фондоотдачи f и f соответственно f увеличением f фондоемкости. f С f 2014 f фондовооруженность f уменьшилась f и f достигла f почти f уровня f 2012 f г.

Следовательно, f на f предприятии f ООО f «Горы» f наблюдается f общая f тенденция f снижения f эффективности f использования f основных f средств.

Для реализации неиспользованных и перспективных резервов были сформулированы следующие мероприятия:

- приобретение объекта основных средств(с использованием дотаций).

- введение дополнительного контроля со стороны руководства предприятия. Просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в данной области позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия;

- освободить предприятие от излишнего оборудования, машин и других основных средств или сдать их в аренду;

- сдача имущества в аренду;

- своевременно проводить капитальный ремонт;

- повысить уровень квалификации обслуживающего персонала;

- своевременно обновлять основные средства;

- повысить уровень механизации и автоматизации производства;

- совершенствовать организацию производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Реализация некоторых мероприятий приведет к сделующим результатам: выручка может возрасти на 10,52 %. Рост прибыли от продаж составит 2,26 %. Уровень фондоотдачи возрастет на 7,81 %, соответственно уровень фондоемкости уменьшится на 7,05 %. Фондовооруженность увеличится на 2,56 %.

Таким образом, все эти мероприятия помогут улучшить эффективность использования основных производственных фондов, будут способствовать росту производства продукции, получению более высокой прибыли.

СПИСОК f ЛИТЕРАТУРЫ

Гражданский f кодекс f Российской f Федерации f часть f первая f от f 30.11.1994 f № f 51-ФЗ, f часть f вторая f от f 26.01.1996 f № f 14-ФЗ.

Налоговый f кодекс f Российской f Федерации f часть f первая f от f 31.07.1998 f № f 146-ФЗ, f часть f вторая f от f 05.08.2000 f № f 117-ФЗ.

Федеральный f закон f от f 06.12.2011 f № f 402-ФЗ f (ред. f от f 04.11.2014) f «О f бухгалтерском f учете».

Положение f по f ведению f бухгалтерского f учета f и f бухгалтерской f отчетности f в f Российской f Федерации, f утверждено f Приказом f Минфина f РФ f от f 29.07.1998 № 34н.

Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями).

Приказ Минфина России от 02.07.2010 № 66н (ред. f от f 04.12.2012) f «О f формах f бухгалтерской f отчетности f организаций».

Приказ f от f 6 f мая f 1999 f г. f № f 32н f (ред. f от f 27.04.2012) f «Об f утверждении f Положения f по f бухгалтерскому f учету f "Доходы f организации" f ПБУ f 9/99».

Приказ f Минфина f России f от f 06.05.1999 f № f 33н f (ред. f от f 27.04.2012) f «Об f утверждении f Положения f по f бухгалтерскому f учету f "Расходы f организации" f ПБУ f 10/99».

Приказ f Минфина f РФ f от f 19.11.2002 f № f 114н f (ред. f от f 24.12.2010) f «Об f утверждении f Положения f по f бухгалтерскому f учету f "Учет f расчетов f по f налогу f на f прибыль f организаций" f ПБУ f 18/02».

Приказ f Минфина f РФ f от f 13.06.1995 f № f 49 f (ред. f от f 08.11.2010) f «Об f утверждении f Методических f указаний f по f инвентаризации f имущества f и f финансовых f обязательств». f

Методологические f рекомендации f по f проведению f анализа f финансово-хозяйственной f деятельности f организаций f (утв. f Госкомстатом f России f 28.11.2002).

Анализ f финансово f – f экономической f деятельности f предприятия: f Учебное f пособие f для f вузов f / f Под f ред. f Проф. f Н.П. f Любушина. f – f М.: f ЮНИТИ-ДАНА, f 2013. – 344 с.

Анализ f финансовой f отчетности: f Учеб. f пособие f / f О.В. f Ефимова f [и f др.] f - f М.: f Издательство f «Омега-Л», f 2013. – 290 с.

Бочаров f В.В. f Финансовый f анализ. f 3-е f изд., f перераб. f и f доп. f – f СПб.: f Питер, f 2013. – 310 с.

Бреславцева f Н. f А. f Бухгалтерское f дело. f - f М.: f Приор, f 2014. - 210 с.

Быкадаров f В.Л., f Алексеев f П.Д. f Финансово-экономическое f состояние f предприятия. f - f М.: f ПРИОР, f 2014. – 240 с.

Бакаев А.С. Учет основных средств // Бухгалтерский учет. – 2014. - № 3. – 15 с.

Волкова Н.Г. Учет основных средств // Бухгалтерский учет. – 2014. - № 6. – 9 с.

Волкова Н.В. Учет определения налоговой базы по приобретению ииспользованию амортизационных объектов // Бухгалтерский учет. – 2014 .- № 7. – 40 с.

Владимирова f Т.А., f Соколов f В.Г. f Анализ f финансовой f отчетности f предприятия. f – f Новосибирск: f СИФБД, f 2013. – 315 с.

Гиляровская f Л.Т. f Экономический f анализ. f - f М.: f ЮНИТИ-ДАНА, f 2014. – 264 с.

Илышева f Н.Н., f Крылов f С.И. f Анализ f финансовой f отчетности: f Учебник. f - f М.: f Финансы f и f статистика; f ИНФРА-М, f 2014. – 283 с.

Камышанов f П.И., f Камышанов f А.П. f Бухгалтерская f (финансовая) f отчетность: f составление f и f анализ. f – f М.: f Омега-Л, f 2014. – 319 с.

Козлова f Е.П., f Парашутин f И.П. f и f др. f Бухгалтерский f учет. f – f М.: f Финансы f и f статистика, f 2013. – 238 с.

Кондраков f Н.П. f Бухгалтерский f учет f и f финансово-экономический f анализ. f - f М.: f Издательство f «Дело», f 2014. f – 354 с.

Ларин Н. Ошибки, допущенные в учете основных средств // Симбирский главбух. – 2014. - №3.- 25 с.

Медведев В.В. Особенности учета основных средств в сельском хозяйстве // Бухгалтерский учет. - № 4. – 2014. – 12 с.

Нечитайло f А.И. f Учет f финансовых f результатов f и f использования f прибыли: f Учебное f пособие. f – f СПб.: f ИВЭСЭП. f Знание, f 2013. – 326 с.

Николаева f С. f А. f Доходы f и f расходы f организации: f практика, f теория, f перспективы. f – f М: f «Аналитика f пресс». f 2014. – 245 с.

Паркшеян Х.Р. Бухгалтерский учет в вопросах и ответах, Учебное пособие. – М.: Экономистъ, 2014. – 245 с.

Пизенгольц М.З. Учет ремонта основных средств в сельском хозяйстве// Бухгалтерский учет. – 2014. - № 3. – 35. с.

Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве: Учебное пособие. - М.: Финансы и статистика, 2014. - 280 с.

Русак f Н.А. f Анализ f хозяйственной f деятельности f предприятия f / f Н.А. f Русак, f В.И. f Стражев. f – f Минск: f Высшая f школа, f 2014. – 312 с.

Финансовый f анализ: f современный f инструментарий f для f принятия f решений: f Учебник f / f О.В. f Ефимова. f 4-е f изд., f испр. f и f доп. f - f М.: f Издательство f "Омега-Л", f 2014. – 371 с.

Хабарова f Л.П. f Формирование f финансовых f результатов f в f бухгалтерском f и f налоговом f учете. f Практическое f пособие. f – f М.: f Бухгалтерский f бюллетень, f 2014. - 235 с.

Шеремет f А.Д., f Негашев f Е.В. f Методика f финансового f анализа f деятельности f коммерческих f организаций f / f А.Д. f Шеремет, f Е.В. f Негашев f - f 2-е f изд., f перераб. f и f доп. f - f М.: f ИНФРА-М, f 2012. - 315 с.

f

Приложение 1

к Приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ от 05.10.2011 № 124н)