2.2 Анализ калькуляции себестоимости работ, услуг на предприятии оао «Гомельский Домостроительный комбинат»

Анализ прибыли ОАО «Гомельский ДСК» за 2011-2012 гг. представлен в таблице 2.8. Данным источником для составления таблицы послужил отчет о прибылях и убытках.

Таблица 2.8 – Анализ прибыли ОАО «Гомельский ДСК»

|

Наименование показателей |

Код строки |

2011 г. |

2012 г. |

Изменения, +/- 2012/2011 |

Темп роста, % 2012/2011 |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. Выручка от реализации продукции, товаров, работ, услуг |

010 |

103625 |

139276 |

35651 |

134,40 |

|

2. Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

90817 |

129048 |

38231 |

142,09 |

|

3. Валовая прибыль (010-020) |

030 |

4582 |

10228 |

5646 |

223,22 |

|

4. Управленческие расходы |

040 |

- |

2278 |

2278 |

2278 |

|

5. Расходы на реализацию |

050 |

- |

- |

- |

- |

|

6. Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030-040-050) |

060 |

4582 |

7950 |

3368 |

173,50 |

|

7. Прочие доходы по текущей деятельности |

070 |

708 |

421 |

-287 |

59,46 |

|

8. Прочие расходы по текущей деятельности |

080 |

2276 |

1534 |

-742 |

67,39 |

|

9. Прибыль (убыток) от текущей деятельности (+/-060+070-080) |

090 |

4413 |

6837 |

2424 |

154,92 |

|

10. Доходы по инвестиционной деятельности |

100 |

3 |

14 |

11 |

466,7 |

|

В том числе: |

|

|

|

|

|

|

10.1 доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

- |

11 |

11 |

11 |

|

10.2 доходы от участия в основном капитале других организаций |

102 |

- |

- |

- |

- |

|

10.3 проценты к получению |

103 |

3 |

3 |

0 |

100 |

|

10.4 прочие доходы по инвестиционной деятельности |

104 |

- |

- |

- |

- |

|

11. Расходы по инвестиционной деятельности |

110 |

- |

- |

- |

- |

|

В том числе: |

|

|

|

|

|

|

11.1 расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

- |

- |

- |

- |

|

11.2 прочие расходы по инвестиционной деятельности |

112 |

- |

- |

- |

- |

|

12. Доходы по финансовой деятельности |

120 |

- |

- |

- |

- |

|

В том числе: |

|

|

|

|

|

|

12.1 курсовые разницы от пересчета активов и обязательств |

121 |

- |

- |

- |

- |

|

12.2 прочие доходы по финансовой деятельности |

122 |

- |

- |

- |

- |

|

13. Расходы по финансовой деятельности |

130 |

1448 |

1998 |

550 |

137,98 |

|

В том числе: |

|

|

|

|

|

|

13.1 проценты к уплате |

131 |

1448 |

1960 |

512 |

135,35 |

|

13.2 курсовые разницы от пересчета активов и обязательств |

132 |

- |

- |

- |

- |

|

13.3 прочие расходы по финансовой деятельности |

133 |

- |

38 |

38 |

38 |

|

14. Иные доходы и расходы |

140 |

- |

- |

- |

- |

|

15. Прибыль (убыток) от инвестиционной, финансовой и иной деятельности (100-110+120-130+/-140) |

150 |

1445 |

1984 |

539 |

137,30 |

|

16. Прибыль (убыток) до налогообложения (+/-090+/-150) |

160 |

2968 |

4853 |

1885 |

163,51 |

|

17. Налог на прибыль |

170 |

758 |

1030 |

272 |

135,88 |

|

18. Изменение отложенных налоговых активов |

180 |

- |

- |

- |

- |

|

19. Изменение отложенных налоговых обязательств |

190 |

- |

- |

- |

- |

|

20. Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

200 |

- |

- |

- |

- |

|

21. Чистая прибыль (убыток) (+/-160-170+/-180+/-190-200) |

210 |

2239 |

3823 |

1584 |

170,74 |

|

22. Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

17386 |

7833 |

-9553 |

45,05 |

|

23. Результат от прочих операций не включаемый в чистую прибыль (убыток) |

230 |

- |

- |

- |

- |

|

24. Совокупная прибыль (убыток) (+/-210+/-220+/-230) |

240 |

19603 |

11656 |

-7947 |

59,46 |

|

25. Базовая прибыль (убыток) на акцию |

250 |

- |

- |

- |

- |

|

26. Разводненная прибыль (убыток) на акцию |

260 |

- |

- |

- |

- |

Примечание – Источник: собственная разработка

Исходя из данных таблицы 2.8 можно сделать вывод о том, что выручка от реализации продукции, товаров, работ услуг в 2012 году составила 139276 млн. руб. и увеличилась на 35651 млн. руб.. Себестоимость реализованной продукции, товаров, работ, услуг в 2012 году составила 129048 млн. руб. и по сравнению с 2011 годом увеличилась на 42,09%.

Рисунок 2.5 – Структура выручки от реализации продукции, товаров, работ, услуг и структура себестоимости реализованной продукции, товаров, работ, услуг

Примечание – Источник: собственная разработка

На рисунке 2.6 представлена структура прочих доходов и расходов по текущей деятельности. Из данного рисунка можно сделать вывод о том, что прочие доходы по текущей деятельности в 2012 году составили 421 млн. руб. и снизились по сравнению с 2011 годом на 287 млн. руб.. Прочие расходы по текущей деятельности в 2012 году составили 1534 млн. руб. и снизились по сравнению с 2011 годом на 742 млн. руб.. Из рисунка видно, что расходы превышают доходы.

Рисунок 2.6 – Структура прочих доходов и расходов по текущей деятельности за 2011-2012 гг.

Примечание – Источник: собственная разработка

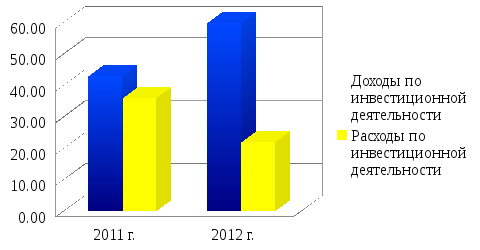

Анализируя данные из таблицы 2.8 о доходах и расходах по инвестиционной деятельности можно прийти к следующему выводу. Доходы по инвестиционной деятельности в 2011 году составили 3 млн. руб., а в 2012 году 14 млн. руб.. Из этого следует, что доходы в 2012 году увеличились на 366,7%. Расходы по инвестиционной деятельности в 2012 году отсутствовали. Структуру доходов и расходов по инвестиционной деятельности можно увидеть на рисунке 2.7.

Рисунок 2.7 – Структура доходов и расходов по инвестиционной деятельности за 2011-2012 гг.

Примечание – Источник: собственная разработка

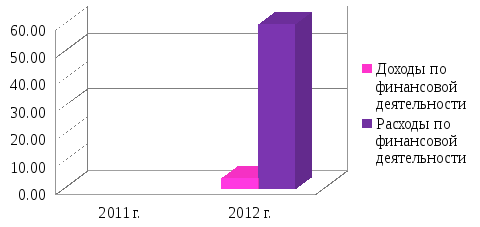

Анализируя данные из таблицы 2.8 о доходах и расходах по финансовой деятельности можно прийти к следующему выводу. Доходы по финансовой деятельности в 2011 году отсутствовали и в 2012 году они отсутствовали. Расходы по финансовой деятельности в 2011 году составили 1448 млн. руб., а в 2012 году они составили 1998 млн. руб.. Структуру доходов и расходов по финансовой деятельности можно просмотреть на рисунке 2.8.

Рисунок 2.7 – Структура доходов и расходов по финансовой деятельности за 2011-2012 гг.

Примечание – Источник: собственная разработка

Анализируя данные из таблицы 2.8 о прибыли (убытке) от инвестиционной, финансовой и иной деятельности можно сделать вывод о том, что в 2011 году прибыль составила от инвестиционной, финансовой и иной деятельности 1445 млн. руб., а в 2012 году от инвестиционной, финансовой и иной деятельности составил 1984 млн. руб..

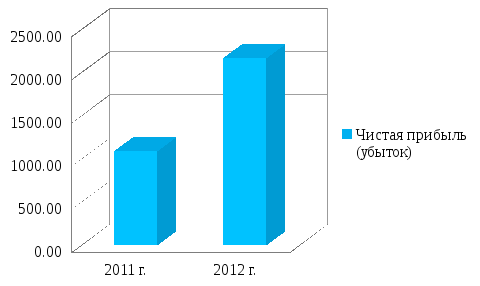

Чистая прибыль в 2011 году составила 2239 млн. руб., а в 2012 году – 3823 млн. руб. и прибыль в 2012 году по сравнению с 2011 годам увеличилась на 70,74%.

Рисунок 2.7 – Структура чистой прибыли (убытка) ОАО «Гомельский ДСК» 2011-2012 гг.

Примечание – Источник: собственная разработка

Анализируя организационно-экономическую характеристику ОАО «Гомельский ДСК» можно сделать следующие выводы: Прочие доходы по текущей деятельности в 2012 году составили 421 млн. руб. и снизились на 287 млн. руб.. Прочие расходы по текущей деятельности в 2012 году составили 1534 млн. руб. и снизились на 742 млн. руб.. Доходы по инвестиционной деятельности в 2012 году 14 млн. руб.. Расходы по инвестиционной деятельности в 2012 году отсутствовали. Доходы по финансовой деятельности в 2012 году отсутствовали. Расходы по финансовой деятельности в 2012 году составили 1998 млн. руб..

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности можно сделать вывод о том, что в 2012 году от инвестиционной, финансовой и иной деятельности составила 1984 млн. руб.