І. Теоретичні питання

Економічні нормативи діяльності банків і порядок їх визначення.

Базою для розрахунку економічних нормативів є регулятивний капітал банку. Основне призначення регулятивного капіталу банку - покриття негативних наслідків різноманітних ризиків, що їх банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків.

Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу (табл. 1).

РК = ОК + ДК-КВ, (1)

де РК - регулятивний капітал;

ОК - основний капітал;

ДК - додатковий капітал;

KB - кошти вкладені.

Таблиця 9.1

Складові елементи регулятивного капіталу комерційного банку

|

Основний капітал (1-го рівня) |

Додатковий капітал (2-го рівня) |

|

• фактично сплачений зареєстрований статутний капітал; • резерви, що створені або збільшені за рахунок нерозподіленого прибутку; • дивіденди спрямовані на збільшення статутного фонду; • емісійні різниці; • прибуток минулих років; • загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів |

• резерви під стандартну заборгованість інших банків; • резерви під стандартну заборгованість клієнтів за кредитними операціями банків; • результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні; • результат переоцінки основних засобів; • прибуток поточного року; • субординований борг, що враховується до капіталу (субординований капітал) |

Основний капітал = фактично сплачений зареєстрований статутний капітал + резерви, що створені або збільшені за рахунок нерозподіленого прибутку + дивіденди, спрямовані на збільшення статутного фонду + емісійні різниці + прибуток минулих років - недосформовані резерви під можливі збитки - сума нематеріальних активів (за мінусом зносу) - сума капітальних вкладень у нематеріальні активи - сума збитків минулих років і поточного року.

Додатковий капітал = резерви під стандартну заборгованість інших банків + резерви під стандартну заборгованість клієнтів за кредитними операціями банків + результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні + результат переоцінки основних засобів + прибуток поточного року + субординова-ний борг, що враховується до капіталу (субординований капітал).

Основний капітал вважається незмінним і таким, що не підлягає передаванню, перерозподілу і має повністю покривати поточні збитки.

Додатковий капітал - не такий постійний, і його розмір піддається змінам. На капітал 2-го рівня накладаються такі обмеження:

• в розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу не може перевищувати 100% основного капіталу;

• розмір субординованого капіталу не може перевищувати 50% основного капіталу.

Субординований капітал включає кошти, залучені від юридичних осіб - резидентів і нерезидентів, як у національній, так і в іноземній валюті на умовах субординованого боргу.

Субординований борг – звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а в разі банкрутства чи ліквідації повертаються інвесторові після погашення претензій усіх інших кредиторів. При цьому сума таких коштів, включених до капіталу, не може перевищувати 50% основного капіталу зі щорічним зменшенням на 20% від його первинної вартості протягом п'яти останніх років дії угоди.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на балансову вартість таких активів (кошти вкладені - KB):

♦ акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, що випущені банками;

♦ інвестиції в капітал (що не консолідуються) установ у розмірі 10% та більше їхнього статутного капіталу та в дочірні установи;

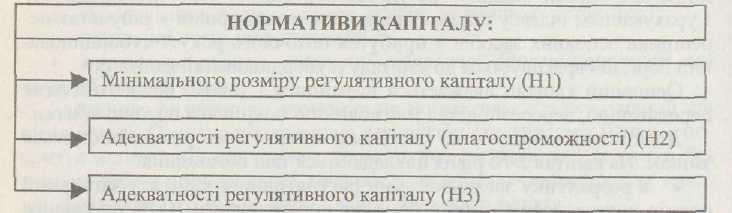

♦ кошти, вкладені в інші банки на умовах субординованого боргу. Розгляньмо порядок розрахунку нормативів капіталу, які бувають таких видів (рис. 2).

Рис. 2 Нормативи капіталу

Нормативне значення мінімального розміру регулятивного капіталу для діючих банків, євро (НІ) Національний банк встановлює залежно від масштабу діяльності банківської установи, і вимоги щодо нього поступово зростають :

Згідно з Інструкцією про порядок регулювання діяльності банків в Україні, затвердженої постановою правління НБУ від 28.08.2001 № 368 встановлено що мінімальний розмір регулятивного капіталу банку (Н1) має становити 120 млн.грн.

Розмір регулятивного капіталу банку не може бути меншим, ніж його статутний капітал.

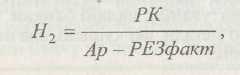

Значення показника адекватності регулятивного капіталу визначається як відношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

Розрахунок показника проводять за формулою:

де Н2- норматив адекватності регулятивного капіталу;

РК - регулятивний капітал;

Ар - активи та позабалансові зобов'язання банку, зважені за ступенем ризику;

РЕЗфакт - фактично створені резерви за активними операціями.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження (табл. 4).

Таблиця 4

Класифікація активів банків за ступенем ризику

|

№ групи активів |

Назва активів групи |

Ступінь ризику |

|

1. Без ризикові |

|

0% |

|

2. 3 низьким рівнем ризику |

|

10% |

|

3. 3 помірним рівнем ризику |

Боргові цінні папери місцевих органів влади, що рефінансуються НБУ. Боргові цінні папери місцевих органів влади у портфелі банку на продаж і на інвестиції. Кошти до запитання та доходи за ними у банках, що мають кредитний рейтинг не нижчий, ніж інвестиційний клас. Депозити овернайт та інші короткострокові депозити, розміщені в банку, що має кредитний рейтинг не нижчий, ніж інвестиційний клас. Кредити овердрафт, овернайт, інші короткострокові кредити і нараховані доходи за ними, розміщені в банку, що має кредитний рейтинг не нижчий, ніж інвестиційний клас. |

20% |

|

4. 3 високим рівнем ризику |

кошти до запитання в інших банках, що не належать до інвестиційного класу; нараховані доходи за коштами до запитання в інших банках, що не належать до інвестиційного класу; депозити овернайт, які розміщені в інших банках, що не належать до інвестиційного класу; короткострокові та довгострокові кредити, що надані органам місцевого самоврядування; нараховані доходи за кредитами, що надані органам місцевого самоврядування; гарантійні депозити в інших банках (покриті); зобов'язання з кредитування, які надані банкам; валюта та банківські метали, які куплені за форвардними контрактами; активи до одержання; валюта та банківські метали, які куплені за умовами спот у банку-контрагента, що не належить до інвестиційного класу; кредити овернайт, які надані іншим банкам, що не належать до інвестиційного класу; валюта та банківські метали до отримання за іншими опціонними контрактами; дисконт/премія до отримання за форвардними валютними контрактами; хеджовані процентні доходи майбутніх періодів в іноземній валюті; витрати майбутніх періодів, які хеджовані; іпотечні кредити, що надані фізичним особам у національній валюті та повністю забезпечені заставою нерухомого майна житлового призначення, яке належить позичальнику на праві власності та є вільним від будь-яких обмежень речових прав на нерухоме майно; іпотечні облігації, емітовані Державною іпотечною установою; |

50% |

|

5. З дуже високим рівнем ризику |

прострочені нараховані доходи за коштами на вимогу в інших банках; прострочені нараховані доходи за кредитами, що надані органам державної влади та місцевого самоврядування; короткострокові вклади (депозити), що розміщені в інших банках, що не належать до інвестиційного класу; нараховані доходи за строковими вкладами (депозитами), що розміщені в інших банках, що не належать до інвестиційного класу; довгострокові вклади (депозити), що розміщені в інших банках; гарантійні депозити в інших банках (непокриті) за даними аналітичного обліку; прострочена заборгованість і прострочені нараховані доходи за строковими вкладами (депозитами), що розміщені в інших банках; кредити овердрафт, кошти за операціями репо та інші короткострокові кредити, які надані іншим банкам, що не належать до інвестиційного класу; довгострокові кредити, що надані іншим банкам; нараховані доходи за кредитами, що надані іншим банкам, що не належать до інвестиційного класу; фінансовий лізинг (оренда), що наданий іншим банкам; прострочена заборгованість і прострочені нараховані доходи за кредитами, що надані іншим банкам; кредити, що надані суб'єктам господарювання; нараховані доходи за кредитами, що надані суб'єктам господарювання; прострочена заборгованість і прострочені нараховані доходи за кредитами, що надані суб'єктам господарювання; дебіторська заборгованість за операціями з банками та за операціями з клієнтами банків; транзитний рахунок за операціями, здійсненими платіжними картками через банкомат; прострочена заборгованість за кредитами, які надані органам державної влади та місцевого самоврядування; кредити, які надані фізичним особам; нараховані доходи за кредитами, які надані фізичним особам; прострочена заборгованість та прострочені нараховані доходи за кредитами, що надані фізичним особам; акції та інші цінні папери з нефіксованим прибутком у торговому портфелі банку та в портфелі банку на продаж; боргові цінні папери, випущені банками, небанківськими фінансовими установами та нефінансовими підприємствами, у торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення; нараховані доходи за акціями та іншими цінними паперами з нефіксованим прибутком у торговому портфелі банку та в портфелі банку на продаж; нараховані доходи за борговими цінними паперами в торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення; прострочені нараховані доходи за борговими цінними паперами в портфелі банку на продаж та в портфелі банку до погашення; товарно-матеріальні цінності; основні засоби; інші активи банку; зобов'язання за всіма видами гарантій (акцептами, авалями); непокриті акредитиви; цінні папери до отримання за операціями андеррайтингу; інші зобов'язання, що надані клієнтам. |

100% |

Нормативне значення нормативу Н2 діючих банків має бути не меншим ніж 8 відсотків, починаючи з 01.03.2004 - не меншим ніж 10 відсотків.

Для банків, що розпочинають операційну діяльність, цей норматив має становити:

протягом перших 12 місяців діяльності (з дня отримання ліцензії) - не менше 15 відсотків;

протягом наступних 12 місяців - не менше 12 відсотків;

надалі - не менше 10 відсотків..

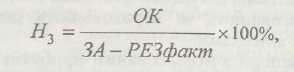

Норматив адекватності основного капіталу (НЗ) встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.

шРозрахунок показника проводять за формулою:

де Н3, - норматив адекватності основного капіталу;

ОК— основний капітал;

ЗА - загальна сума активів банку;

Нормативне значення нормативу Н3 має бути не менше ніж 9 відсотків.

Розгляньмо порядок розрахунку нормативів ліквідності, які бувають таких видів (рис. 5).

Рис 5 Нормативи ліквідності

Ліквідність банку - це здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, що визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов'язань банку, а також строками і сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати).

Норматив миттєвої ліквідності (Н4) встановлюється для контролю за здатністю банку забезпечити своєчасне виконання його грошових зобов'язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності (Н4) визначається як співвідношення суми коштів у касі та на кореспондентських рахунках до зобов'язань банку, що обліковуються за поточними рахунками.

Розраховується за формулою:

![]()

де Н4 - норматив миттєвої ліквідності; К- кошти в касі банку; КР - кошти на кореспондентських рахунках в інших банках;

Зп.р. - зобов'язання, що обліковуються за поточними рахунками.

Значення нормативу Н4 не повинно бути меншим 20%.

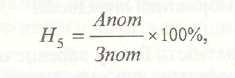

Норматив поточної ліквідності (Н5) установлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку. Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов'язання банку з кінцевим строком погашення до 31 дня.

Норматив поточної ліквідності (Н5) визначається як співвідношення активів первинної та вторинної ліквідності до зобов'язань банку з відповідними строками виконання.

Розраховується за формулою:

де Н5 - норматив поточної ліквідності;

Апот - поточні активи банку;

Зпот - поточні зобов'язання банку.

Значення нормативу Н5 не повинно бути меншим 40%.

Норматив короткострокової ліквідності (Н6) встановлюється для контролю за здатністю банку виконувати взяті ним короткострокові зобов'язання за рахунок ліквідних активів.

Норматив короткострокової ліквідності (Н6) визначається як відношення ліквідних активів до короткострокових зобов'язань (із початковим строком погашення до одного року).

Розраховується за формулою:

![]()

де Н6 - норматив короткострокової ліквідності;

Ак/с - короткострокові активи банку;

Зк/с - короткострокові зобов'язання банку.

Нормативне значення нормативу Н6 має бути не менше ніж 60 відсотків.

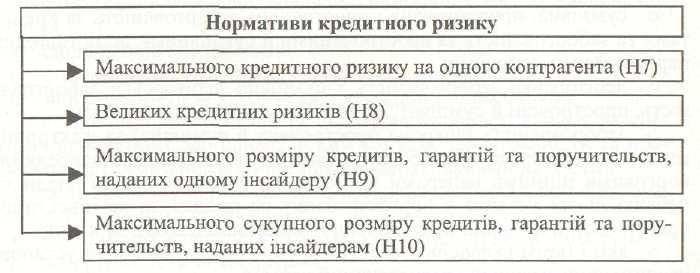

Розгляньмо порядок розрахунку нормативів кредитного ризику,які бувають таких видів (рис.6).

Рис. 6. Нормативи кредитного ризику

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Показник розміру кредитного ризику на одного контрагента визначається як відношення суми всіх вимог банку до цього контрагента і всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку.

Розраховується за формулою:

![]()

де Н7 - максимальний розмір кредитного ризику на одного контрагента;

31к - сукупна заборгованість за всіма видами кредитних операцій щодо одного клієнта чи банку-контрагента;

Рфакт - фактично створені резерви за активними операціями;

РК- регулятивний капітал.

Нормативне значення нормативу Н7 не повинно перевищувати 25%.

Норматив великих кредитних ризиків (Н8) установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів. Розраховується за формулою:

![]()

де Н8 - норматив великих кредитних ризиків;

Зеел1к - сукупний розмір усіх зобов'язань, що складають великий кредитний ризик (не менше 10%) одного контрагента або групи пов'язаних контрагентів;

Рфакт - фактично створені резерви за активними операціями;

РК - регулятивний капітал.

Нормативне значення Н8 не повинно перевищувати восьми кратного розміру регулятивного капіталу банку.

Якщо норматив великих кредитних ризиків перевищує восьми кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

• якщо перевищення становить не більше 50%, то вимоги до нормативу адекватності регулятивного капіталу (Н2) подвоюються;

• якщо перевищення більше 50%, то вимоги до нормативу адекватності регулятивного капіталу (Н2) потроюються.

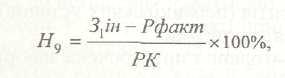

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдерові (Н9), встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсай-дерами, що може спричинити прямий та непрямий вплив на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, невигідних для банку, а це, своєю чергою, призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдерові (Н9), визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком (за мінусом фактично сформованих резервів) і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку.

Розраховується за формулою:

де #9 - максимальний розмір кредитів, гарантій, поручительств, виданих одному інсайдеру;

31ін - сукупний розмір кредитів, гарантій, поручительств, врахованих векселів і забалансових вимог стосовно одного інсайдера;

Рфакт - фактично створені резерви за активними операціями;

РК - регулятивний капітал.

Нормативне значення Н9 не має перевищувати 5%.

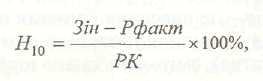

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), встановлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку. Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком (за мінусом фактично сформованих резервів) і 100% суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку.

Розраховується за формулою:

де Н10 - максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдеру;

Зін - сукупний розмір кредитів, гарантій, поручительств, врахованих векселів і позабалансових вимог стосовно всіх Інсайдерів;

Рфакт - фактично створені резерви за активними операціями;

РК - регулятивний капітал.

Нормативне значення нормативу Н10 не має перевищувати 30 відсотків.

Розгляньмо порядок розрахунку нормативів інвестування, котрі бувають таких видів (рис. 7).

Рис. 7. Нормативи інвестування

Норматив інвестування в цінні папери окремо за кожною установою (Н11) встановлюється для обмеження ризику, пов'язаного з операціями вкладання коштів банку до статутних фондів установ, що може призвести до втрати капіталу банку. Розраховується за формулою:

![]()

де Яп - норматив інвестування в цінні папери окремо за кожною установою;

Кіщуст. - кошти, інвестовані на придбання акцій та інших цінних паперів із нефіксованим прибутком (часток, паїв) окремо за кожною установою в портфелі банку на продаж та інвестиції;

РК - регулятивний капітал;

KB - суми вкладень у цінні папери в портфелі банку на продаж та інвестиції, що випущені банками, і вкладень у статутні фонди установ, на суму яких зменшено регулятивний капітал;

Значення нормативу Н11 не повинно перевищувати 15%.

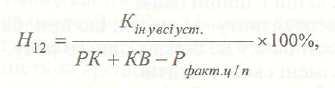

Норматив загальної суми інвестування (Н12) встановлюється для обмеження ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого) коштів банку до статутних фондів будь-яких юридичних осіб, що може призвести до втрати капіталу банку. Цей норматив характеризує використання капіталу банку для придбання акцій (паїв/часток) будь-якої юридичної особи.

Норматив загальної суми інвестування (Н12) визначається як співвідношення суми коштів, що інвестуються на придбання акцій (паїв, часток) будь-якої юридичної особи, до регулятивного капіталу банку.

Розраховується за формулою:

де Н12 - норматив загальної суми інвестування;

Кінувсіуст. ~ кошти, які інвестовані на придбання акцій та інших цінних паперів з нефіксованим прибутком (часток, паїв) окремо за кожною установою в портфелі банку на продаж та інвестиції;

РК - регулятивний капітал;

KB - суми вкладень у цінні папери в портфелі банку на продаж та інвестиції, що випущені банками, і вкладень у статутні фонди установ, на суму яких зменшено регулятивний капітал;

Рфакт.ц/п - фактично створені резерви під знецінення цінних паперів у портфелі банку на продаж та інвестиції.

Значення нормативу Н12 не повинно перевищувати 60%.

2. Механізм здійснення кредитних та інвестиційних операцій банків.

Банкiвська система сьогоднi -- це одна з найважливiших та невiд'ємних структур ринкової економiки, У даний час комерцiйнi банки можуть запропонувати клiєнтам до 200 видiв рiзноманiтних банкiвських продуктiв та послуг. Проте є наявний визначений базовий перелiк, без якого банк не може iснувати та нормально функцiонувати. До таких фундаментальних операцiй банку властиво вiдносять:

- приймання депозитiв;

- здiйснення грошових платежiв та розрахункiв;

- надання кредитiв.

Кредит -- це позичковий капiтал банку у грошовiй формi, що передається у тимчасове користування на умовах забезпеченостi, повернення, строковостi, платностi та цiльового характеру використання.

Дане визначення кредиту випливає iз самої мети банкiвського бiзнесу, тобто отримання зиску за рахунок вмiлого, рацiонального та безпечного вкладення банкiвського капiталу. Принцип забезпеченостi надання кредиту означає наявнiсть у банку права для захисту власних iнтересiв, недопущення збиткiв вiд можливого неповернення боргу позичальником через його неплатоспроможнiсть. Принцип тимчасового користування, повернення та строковостi має на увазi те, що кредит повинен бути повернутий банку

позичальником не пiзнiше обумовленого при наданнi позики термiну.

Принцип платностi за кредит передбачає право банку справляти плату у виглядi процента за користування позикою, котра власне є основним джерелом традицiйних доходiв комерцiйного банку й складає змiст банківського бiзнесу. Принцип цiльового використання кредиту визначає вкладення позичкових коштiв у конкретнi цiлi дiяльностi позичальника.

З iншого боку, кредит -- це економiчнi вiдносини мiж юридичними (у данiй роботi ми розглядаємо вiдносини, коли юридичною особою, що надає кредит, є банк), фiзичними особами та державою з приводу перерозподiлу вартостi на вищевказаних засадах.

Загалом кредит застосовується у таких формах:

1) банкiвський кредит -- основна форма кредиту, що надається суб'єктам кредитування усiх форм власностi на певний строк, пiд забезпечення, з нарахуванням процентiв за користування кредитом;

2) комерцiйний кредит -- характеризує кредитну угоду мiж двома суб'єктами господарської дiяльностi щодо реалiзацiї товарiв та послуг з вiдстрочкою їх оплати. Банк приймає участь у данiй угодi шляхом надання кредиту векселедержателю пiд акцептованi платником векселi;

3) лiзинговий кредит -- вiдносини, якi виникають у випадку оренди майна (форма майнового кредиту). Банк придбаває певне майно та згiдно договору оренди передає його клiєнту (з можливим наступним викупом клiєнтом цього майна). Орендна плата складається з двох величин: вартостi майна та комiсiйної винагороди банку за лiзинговi послуги, котра дорівнює проценту за кредит;

4) iпотечний кредит -- надається пiд заставу нерухомого майна;

5) споживчий кредит -- його можуть отримати фiзичнi особи тiльки у нацiональнiй грошовiй одиницi на придбання товарiв тривалого користування та повертати банку у розстрочку;

6) бланковий кредит -- винятковий вид кредиту, що надається особливо надiйним позичальникам без забезпечення кредиту пiд вищу процентну ставку;

7) консорцiумний кредит -- надається кiлькома банками.

Якщо кредитором є комерцiйний банк, то можна виокремити наступнi види економiчних вiдносин, пов'язаних iз кредитом:

1. Найпоширенiшi -- кредитнi вiдносини мiж банком з одного боку та пiдприємствами, господарськими органiзацiями i товариствами з iншого.

Саме такi вiдносини найкраще вiдповiдають умовам розвинутих товарно- грошових вiдносин, що мають мiсце у ринковiй економiцi.

2. Кредитнi вiдносини мiж банками та державою. У даний час комерцiйнi банки беруть непряму участь у кредитуваннi держави, купуючи

облiгацiї державних позик у її генерального агента -- Національного банку України, тобто шляхом iнвестування капiталу у державнi цiннi папери.

3. Кредитнi вiдносини мiж банком та населенням для придбання фізичними особами споживчих товарiв тривалого користування та послуг.

4. Мiжбанкiвськi кредитнi вiдносини. Зазвичай цей вид кредитних

вiдносин використовується банками для пiдтримання необхiдних нормативiв та показникiв банкiвської дiяльностi, а також негайного виконання своїх зобов'язань перед iншими кредиторами.

Комерцiйний банк у залежностi вiд потреб та можливостей позичальника, а також iнтересiв самого банку може надавати кредити на рiзних умовах.

Тому на практицi iснує подiл банкiвських позик за рiзноманiтними ознаками та критерiями, тобто класифiкацiя кредитiв для полегшення контролю та управлiння кредитним портфелем банку:

- за призначенням та характером використання позикових коштiв;

- за наявнiстю та видом (характером) забезпечення кредиту;

- за строками використання кредиту;

- за методами надання та способами повернення кредиту;

- за характером та способом сплати процента;

- за числом кредиторiв;

- за ступiнню ризику тощо.

Кредитнi операцiї є найважливiшим джерелом прибутку банку, проте у зв'язку зi збiльшенням в останнi роки випадкiв неповернення кредитiв данi

операцiї складають пiдвищену небезпеку для стiйкостi та стабільності банку в цiлому. Прикладом щодо цього можуть слугувати долi ряду банків України, краху котрих сприяла ризикована кредитна полiтика.

Вiдповiдно до принципiв кредитування кредитний договiр передбачає такi основнi засади:

1. Визначення призначення кредиту та його розмiр.

2. Визначення строку користування позичальником кредитом.

Датою надання кредиту вважається дата виникнення заборгованостi на позичковому рахунку позичальника.

3. Визначення форми надання кредиту та виду позичкового рахунку.

4. Визначення виду забезпечення кредиту.

5. Визначення плати (процентiв) за користування кредитом.

6. Визначення порядку погашання кредиту та процентiв за надану позику.

7. Права i вiдповiдальнiсть сторiн щодо надання i погашення кредиту.

8. Контрольнi та iншi заходи банку щодо повернення наданого кредиту.

, основними рисами сучасної структури кредитування є:

1. Кредитнi операцiї здiйснюються банком у межах його кредитних ресурсiв.

2. Дiяльнiсть банку залежить вiд обов'язкових економічних нормативiв, встановлених Нацiональним банком України.

3. Базування кредитних операцiй на договiрнiй системi. Банк та клієнт укладають договiр, в якому зазначаються умови та методи кредитування, права та обов'язки сторiн. У разi невиконання вказаних зобов'язань винна сторона несе вiдповiдальнiсть.

4. Перенесення акценту на кредитування суб'єкта, а не об'єкта.

5. Перехiд до таких форм кредитування, котрi забезпечують повернення позик.

6. Значне мiсце займають мiжбанкiвськi позики для пiдтримання банками встановлених нормативiв.

7. У даний час методи кредитування єдинi для всiх галузей.

Для інвестиційної діяльності характерні такі основні особливості:

а) вона с головною формою забезпечення зростання операційної діяльності інвестора, щодо її цілей і завдань є їй підпорядкованою. Незважаючи па те, що окремі форми інвестицій можуть забезпечити генерування на окремих етапах розвитку більше вигід, ніж операційна діяльність, головним стратегічним завданням будь-якого інвестора с розвиток операційної діяльності і забезпечення умов зростання сформованого ним операційного прибутку. Тому інвестиційна діяльність покликана забезпечувати зростання формування операційного прибутку в перспективному періоді за двома напрямами:

- забезпеченням зростання операційних доходів за рахунок збільшення обсягу виробничо-збутової діяльності (будівництва нових філій при впровадженні на інші регіональні ріпки; розширення обсягу реалізації продукції за рахунок інвестування в нові виробництва тощо);

- забезпеченням зниження питомих операційних витрат (своєчасна заміна фізично зношеного устаткування; відновлення морально застарілих виробничих основних засобів і нематеріальних активів тощо);

б) форми і методи інвестиційної діяльності набагато менше залежать від галузевої належності інвесторів, ніж його операційна діяльність.

в) обсяги інвестиційної діяльності підприємства нерівномірні за окремими періодами

г) всі форми вигід (ефекту) від інвестицій у процесі інвестиційної діяльності формуються звичайно зі значним запізненням. Це означає, що між видатками інвестиційних ресурсів (інвестиційними видатками) і одержанням інвестиційного прибутку проходить звичайно багато часу, що визначає довгостроковий характер цих витрат.

д) інвестиційна діяльність формує особливий самостійний вид грошових потоків підприємства, що істотно відрізняються в окремі періоди за своєю спрямованістю

е) інвестиційній діяльності властиві специфічні види ризиків, що об'єднуються поняттям "інвестиційний ризик

Інвестиційний процес - це по суті механізм реалізації інвестиційної діяльності, що безпосередньо орієнтований на обґрунтування доцільності інвестицій та їх реалізацію. Основними найбільш характерними

стадіями інвестиційного процесу є такі:

1. Мотивація інвестування.

2. Проведення передінвестиційних досліджень.

3. Обґрунтування доцільності інвестицій.

4. Фінансове забезпечення інвестиційного процесу

5. Страхування інвестицій передбачає пошук шляхів мінімізації можливих ризиків реалізації інвестиційного задуму в цілому щодо зовнішнього середовища учасників інвестиційного процесу.

6. Інвестиційне проектування.

7. Ресурсне забезпечення інвестиційного проекту.

8. Капіталізація інвестицій.

9. Експлуатація створеного об'єкту.

10. Інвестування оновлення та розвитку може передбачати додаткові вкладення в підтримання життєздатності та конкурентоспроможності об'єкту інвестицій на основі моніторингу інвестиційного ринку, а також появу нової інвестиційної ідеї, що забезпечить створення нового об'єкту, а отже новий інвестиційний процес.