Ðîçä³ë

3

3.1. Характеристика параметрів аналітичного обліку

Організація аналітичного обліку базується на нових підходах до параметрів аналітичних рахунків, що в цілому визначає окремий блок питань у загальній програмі реформування бухгалтерського обліку в банках України. Параметри аналітичного обліку та інші параметри, що деталізують інформацію про операції контрагентів (клієнтів) банку, є неодмінною умовою акумуляції бази даних для формування фінансової та статистичної звітності. Залежно від сфери застосування параметри поділяються на параметри:

контрагентів (клієнтів);

документів;

договорів;

безпосередньо аналітичних рахунків.

Усі параметри аналітичного обліку класифіковані як обов’язкові та необов’язкові.

Обов’язкові вводяться з урахуванням вимог Національного банку України щодо звітності. Крім того, вони є обов’язковою умовою занесення у комп’ютерну систему нового контрагента (клієнта) або нового аналітичного рахунку в момент його відкриття.

Необов’язкові параметри визначаються банком самостійно і можуть використовуватись при веденні управлінського обліку та організації внутрішнього контролю та аналізу.

Серед обов’язкових параметрів аналітичних рахунків визначають:

загальні;

спеціальні.

Так, загальні застосовуються до всіх рахунків, а спеціальні — до окремих груп аналітичних рахунків залежно від економічного змісту операцій, що відображаються за цими рахунками. Вони також необхідні при автоматизованому веденні окремих операцій та для надання спеціальної звітності Національному банку України.

До номера аналітичного рахунку можуть включатися лише окремі параметри з усього можливого їх набору, інші параметри зберігаються поза номером рахунку і використовуються при виконанні операцій та побудові звітності.

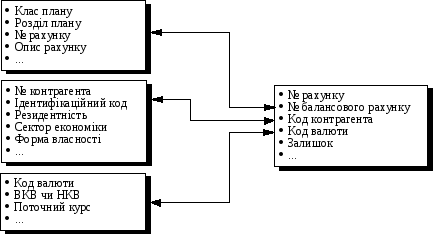

Організацію зв’язку між Планом рахунків та параметрами аналітичного обліку при формуванні звітності ілюструє рис. 3.1.

Рис. 3.1. Взаємозв’язок Плану рахунків з аналітичними рахунками

Формування номера аналітичного рахунку

Усі номери рахунків аналітичного обліку крім рахунків бюджету формуються за такою схемою:

АААА В ЕЕЕЕЕЕЕЕЕ

1. АААА — номер балансового рахунку (4 знаки).

2. В — ключовий розряд (1 знак).

3. ЕЕЕЕЕЕЕЕЕ — інформація про аналітичний рахунок (до 9 знаків).

Довжина номера рахунку не є фіксованою. Максимальна довжина номера рахунку становить 14 цифр, мінімальна — 5 цифр.

Сегмент ЕЕЕЕЕЕЕЕЕ визначається банком самостійно. До складу цього сегмента може включатись код контрагента, порядковий номер рахунку, номер філії, код валюти тощо. У разі потреби банки можуть самостійно збільшувати кількість необхідних атрибутів поза номером рахунку.

Дещо інакше проводиться нумерація рахунків доходів бюджету. Нумерація рахунків 2500 «Кошти бюджетів України до розподілу» і 2510 «Кошти Державного бюджету України», а також кошти позабюджетних фондів за балансовими рахунками № 2560 «Державні позабюджетні фонди» і 2561 «Галузеві позабюджетні фонди» (лише щодо Галузевих фондів охорони праці) ведеться за такою схемою:

АААА В 7 ССС NNN ЕЕ

1. АААА — балансовий рахунок (4 знаки);

2. В — контрольний розряд (1 знак);

3. ССС — символ звітності банку (3 знаки);

4. NNN — код міністерства (3 знаки);

5. ЕЕ — додаткова характеристика рахунку (до 2 знаків).

Розряди ССС (символ звітності банку) і NNN (код міністерства) заповнюються відповідно до бюджетної класифікації, що розсилається комерційним банкам у пакеті довідників до формування економічних показників для надання звітності. При цьому розряди NNN набувають значення коду міністерства лише за символами звітності ССС = 068, 002 або 093. За іншими символами замість коду міністерства заповнення цього символа не регламентується і може виконуватися комерційними банками на власний розсуд.

Додаткова характеристика рахунку може вміщувати, зокрема, порядковий номер відділення Державного казначейства.

Ключовий розряд — розряд у номері аналітичного рахунку та контрольний розряд при нумерації рахунків доходу бюджету призначений для перевірки вірогідності номера рахунку та захищає інформацію від суб’єктивних помилок оператора при внесенні даних. Розроблено спеціальні алгоритми їх обчислення. Усе це виконують у банку спеціальні підрозділи комп’ютеризації.

Питання організації аналітичного обліку викладені в окремому нормативному документі Національного банку України «Порядок ведення аналітичного обліку установами банків України», який затверджений постановою Правління від 30.12.97 за № 466.