shpory1

.pdf19. Нормирование оборотных средств: сущность, назначение, методы

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

При планировании потребности в оборотных средствах применяются следующие методы нормирования:

1.Метод прямого счета – научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. Этот метод

впромышленности считается основным.

2.Аналитический – устанавливается норматив ОБС в размере их среднефактических остатков за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств.

3.Коэффициентный – состоит в корректировке действующих в предыдущем периоде нормативов оборотных средств в соответствии с изменениями объема производства и ускорения оборачиваемости ОБС. При этом запасы подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы).

По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет.

4.Опытно-лабораторный – основан на замерах расхода ОБС и объемов произведенной продукции в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Этот метод применяется в химическом производстве, строительстве, добывающих отраслях и во вспомогательном производстве.

5.Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции за прошлый (базисный) период. Применяется для разработки норм расхода материальносырьевых и топливно-энергетических ресурсов.

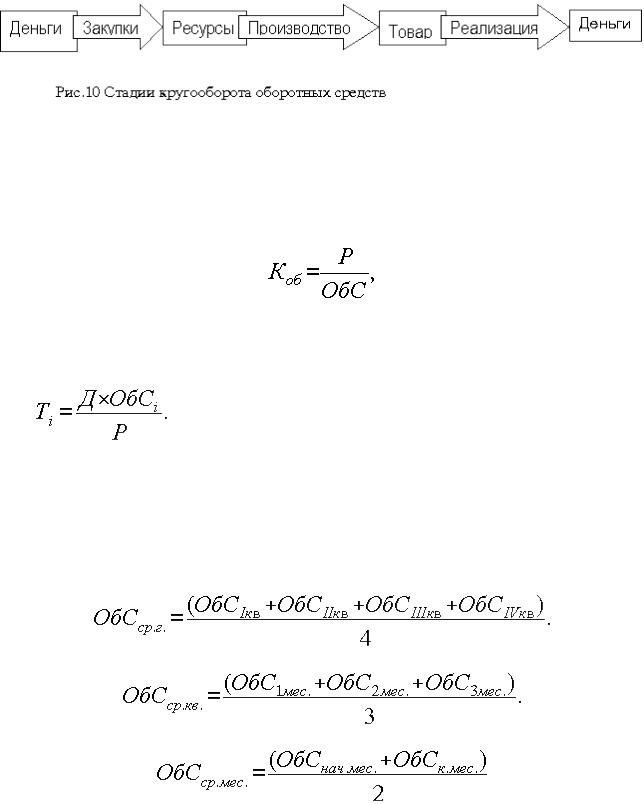

18. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ. ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис. 10).

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

20. Показатели эффективности использования оборотных средств.

Показатели эффективности использования оборотных средств являются показателями эффективности использования оборотного капитала предприятия. Под оборачиваемостью оборотного капитала понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Для характеристики оборачиваемости оборотных средств используют ряд показателей, основными из которых являются:

1)коэффициент оборачиваемости оборотных средств

2)коэффициент загрузки3) время оборота

4)количество оборотов оборотного капитала за период Коэффициент оборачиваемости (Коб) характеризует размер объема выручки от

реализации |

на |

один |

рубль |

|

оборотных |

средств. |

Коб = РП/Sср, где РП = реализованная продукция за период, S – средняя сумма остатка |

||||||

оборотных |

средств |

|

за |

тот |

же |

период. |

Показывает количество оборотов, совершаемых оборотными средствами за определенный период. Увеличение является положительной тенденцией.

Коэффициент загрузки – показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции.

Кзаг = Sср/ РП = 1/Коб

Чем меньше показатель, тем эффективнее используются оборотные средства. Время оборота (Тоб): в числителе: количество дней в анализируемом периоде (Д), знаменатель

– Коб

Тоб = Д/Коб

За квартал Д = 90, за полгода Д = 180, за год Д = 360.

Уменьшение |

является |

положительной |

тенденцией. |

|||

Количество |

оборотов (n) |

равно |

коэффициенту |

оборачиваемости |

(Коб). |

|

Ускорение оборачиваемости повышает инвестиционную привлекательность фирмы. Мероприятия: сокращение внутрисменных потерь рабочего времени, организация (рациональная) производственного процесса, управление запасами, определение оптимальной партии товара, управление дебиторской задолженности, определение оптимального размера денежных средств на счетах предприятия и т.д.

21. Пути повышения эффективности использования оборотных средств.

Большое значение для организации имеет экономия оборотных средств, так как материальные затраты составляют наибольшую часть издержек производства. Выделяют источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия. Пути (направления) экономии показывают каким образом, с использованием каких мероприятий может быть достигнута экономия. На государственном уровне большое значение приобретают пути совершенствования топливно-энергетического комплекса, добыча и разработка и производство новых видов сырья и материалов.

К основным резервам экономии на уровне организации можно отнести следующие: 1) внедрение прогрессивных способов производства работ, способствующих сокращению потерь материальных ресурсов; 2) повышение качества сырья и материалов, строительных конструкций и деталей; 3) совершенствование техники, технологии и организации производственных процессов.

Пути повышения эффективности использования оборотных средств нацелены на ускорение оборачиваемости и обеспечение беспрерывного финансирования и включают:

оптимизацию складских запасов сырья и материалов; 2. экономию всех видов затрат; 3. переход к выполнению работ с использованием готовых деталей и конструкций; 4. избавление от излишних запасов материалов, оборудования техники, неиспользуемых фондов; 5. ориентацию работ на платежеспособный спрос, организация системы расчетов за выполненные этапы (комплексы) работ.

Все большее значение для повышения эффективности использования оборотных средств в настоящее время приобретает логистика. Сегодня «логистика» как новая сфера деятельности занимается разработкой методов планирования и управления материальными и информационными потоками в границах предприятия, отрасли, а также между отраслями экономики с целью получения наибольшего народнохозяйственного эффекта.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

22. Сущность и виды заработной платы

Заработная плата – это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Сущность заработной платы состоит в том, что она представляет собой выраженную в деньгах долю работников в той части национального дохода, которая направляется на цели личного потребления и распределения по количеству и качеству труда, затраченного каждым работником в общественном производстве.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата – это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Виды заработной платы:

Номинальная заработная плата - выражает общую сумму денег, полученных работником за свой затраченный труд, выполненную работу, оказанную услугу или отработанное время. Она определяется действующей ставкой заработной платы или ценой рабочей силы за единицу времени работы.

Реальная заработная плата – это количество товаров и услуг, которое можно приобрести на номинальную зарплату.

23. Тарифная система оплаты труда и её основные элементы.

Тарифн. сис-ма оплаты труда РБ представляет собой совок. НПА, при помощи кот. осуществ.дифференциация и регулир. размеров зараб.пл. различн. групп и категорий работников в завис. от тяжести, сложности и интенсивности труда, а также особенностей видов работ, производств и отраслей, в которых заняты работники.

Основными элементами, составляющими тарифную систему являются: Единая тарифная сетка работников РБ (ЕТС), тарифные ставки рабочих (должностные оклады служащих), Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕКТС), Единый квалификационный справочник должностей (ЕКСД) и другие НПА.

В тарифную систему также включаются предусмотренные законодательством повышения тарифного характера, устанавливаемые для стимулирования оплаты труда на отдельных видах работ, производств и отраслей.

Тарифная ставка — это фиксир. размер оплаты труда работника данного разряда в единицу времени (в час, день, месяц) за выполнение нормы труда. Тариф. ставка явл. неразрывной частью тарифной сетки.

24.Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Сдельная форма подразделяется по типам:

Прямая сдельная – когда труд работников оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле:

Сдельно-премиальная – когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов.

Косвенно-сдельная применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции.

25.Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру труда и меру его оплаты в пределах и сверх норм труда.

Форма заработной платы – это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Существуют две основные формы заработной платы: повременная и сдельная. Повременная – форма оплаты труда, при которой заработная плата работнику

начисляется по установленной ставке или окладу за фактически отработанное время. Различают несколько систем повременной формы оплаты труда: простая повременная,

повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

26. Налогообложение предприятия

Налог – единственно законная (устанавливаемая законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти.

Функция налога – это направление правового воздействия норм налогового права на общественные отношения, обладающие постоянством, раскрывающее сущность налога и реализующее социальное назначение государства.

Налоговая система – это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Принципы налогообложения – это направления поиска компромиссов между противоположными интересами налогоплательщиков (сохранить сбережения) и государства (сформировать бюджет).

Эти принципы многообразны и многочисленны, в то же время в их числе можно выделить наиболее важные.

В первую очередь необходимо выделить принцип равенства и справедливости. Распределение налогового бремени должно быть равным, т. е. каждый налогоплательщик должен вносить справедливую долю в государственную казну.

И юридические, и физические лица должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства. Но обложение налогами должно быть всеобщим и равномерно распределяться между налогоплательщиками.

Второй подход к реализации принципа равенства и справедливости состоит в способности налогоплательщика платить налоги. В данном случае этот подход не привязан к структуре расходов бюджета. Каждый платит свою долю в зависимости от платежеспособности.

Принцип одновременности обложения означает, что в нормально функционирующей налоговой системе не должно допускаться обложение одного и того же источника или объекта двумя или несколькими налогами.

Рациональная и устойчивая налоговая система невозможна без соблюдения принципа стабильности налоговых ставок. Реализация этого принципа обеспечивается тем, что налоговые ставки должны утверждаться законом и не должны часто пересматриваться.

Различия в налогах зависят от характера облагаемых доходов и расходов. Природа этих доходов и расходов лежит в основе классификации налогов. Налоги могут взиматься: на рынке товаров или факторов производства (труда, земли и капитала);с продавцов или покупателей товаров;с домашних хозяйств или компаний; с источника дохода или со статьи расходов.

27. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ Издержки – это денежное выражение затрат производственных факторов, необходимых для

осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.). Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами. Для целей учета затраты классифицируются по различным признакам. По экономической роли в процессе производства затраты можно разделить на основные и накладные. К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда. Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты . Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем. По отношению к объему производства продукции затраты подразделяются на переменные и постоянные. Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации. Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства. Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной. Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.