Розвідані запаси вугілля у країнах світу на початку ххі століття

|

Країни |

Кам'яне вугілля та антрацити, млрд т |

Буре вугілля, млрд т |

|

США |

403,9 |

40,9 |

|

Китай |

254,0 |

18,0 |

|

Росія |

98,8 |

103,0 |

|

Австралія |

70,3 |

46,5 |

|

ПАР |

115,5 |

– |

|

Німеччина |

44,0 |

61,5 |

|

Канада |

71,0 |

6,3 |

|

Україна |

50,2 |

2,4 |

|

Усього |

1108,0 |

278,7 |

Джерело: IEA, World Report. – 2006. – Р. 43.

За прогнозами Міжнародного енергетичного агентства (МЕА), Євросоюзу та Управління енергетичної інформації Федерального департаменту енергетики США, у 2007–2011 рр. середньорічні темпи приросту видобутку кам'яного вугілля у світі складуть 1,9, а у 2011–2020 рр. – 1,35 %. У країнах, що розвиваються, темпи приросту будуть майже вдвічі вищими за середньосвітові – 3,6 і 2,75 % відповідно (у Китаї – 2,2 і 4,25 %), тоді як у Європі видобуток буде падати в середньому на 3 % на рік через збільшення його собівартості.

Кон'юнктура світового ринку вугілля. Провідними споживачами вугілля до 2020 р. залишатимуться Китай та Індія. На частку цих країн припадатиме 33 % приросту світового енергоспоживання і 90 % збільшення використання вугілля у світі.

Експерти вважають, що у США вугілля залишатиметься конкурентоспроможним завдяки низьким витратам видобутку і тарифам на його транспортування. У Канаді збільшення споживання вугілля пов'язують із планованим виведенням з експлуатації після 2010 р. значної частини потужностей АЕС, що будуть замінюватися вугільними ТЕС. У Японії до 2020 р. заплановано запровадити не менше 10 ГВт потужностей вугільних станцій нового покоління. Очікується також помітний приріст споживання у Бразилії і Південній Кореї. У Європі жорсткість екологічних нормативів, посилення конкуренції з боку природного газу та виведення нерентабельних вуглевидобувних потужностей обмежуватимуть споживання вугілля. Проте очікуваний спад споживання у Європі стосуватиметься передусім вугілля національного виробництва.

Міжнародна торгівля. Ринок вугілля традиційно залишається ринком покупця – пропозиція на ньому у роки стабільності перевищує попит, а у продуцентів і експортерів є чималі резервні потужності. Останнім часом ситуація у світовій чорній металургії характеризується підвищенням попиту на коксівне вугілля. У віддаленій перспективі існуватиме тенденція до винесення екологічно шкідливих й енергоємних виробництв (наприклад, доменного виробництва) у країни, що розвиваються, і країни СНД, що, можливо, стримуватиме світову торгівлю коксівним вугіллям. З іншого боку, очікується зростання використання коксу у вторинних металургійних процесах (виробництво литих заготовок і виробів), що певною мірою компенсуватиме зменшення попиту з боку доменного виробництва.

Ємність світового ринку кам'яного вугілля становить приблизно 500 млн т. Основними імпортерами виступають країни Західної Європи (близько 160 млн т) й АТР (більше 200 млн т, зокрема: Японія – 130, Південна Корея – близько 50 і Тайвань – близько 20 млн т). Провідними експортерами є Австралія, США, ПАР, Колумбія, Венесуела, Індонезія, Канада, Китай, Польща та Росія. Поставками із цих країн забезпечується понад 90 % світових імпортних потреб. За прогнозами міністерства енергетики США, світова торгівля вугіллям упродовж наступних 20 років збільшиться приблизно за 25 %, проте конкуренція на даному ринку залишиться досить гострою.

Імпорт кам'яного вугілля до регіону ЄС стійко зростає. Імпортне вугілля у Європі розглядається передусім як замінник інших енергоносіїв, тому європейські країни прагнуть урізноманітнити джерела отримання вугілля й збільшують кількість основних постачальників, послідовно підключаючи до ринків нових експортерів. Ця тенденція стимулювала збільшення імпорту у Європу високоякісного колумбійського, індонезійського, венесуельського і канадського вугілля.

На трьох основних постачальників – США, Австралію та ПАР – припадає приблизно половини європейського імпорту. Проте корпорації США через високі витрати поступово втрачають свою ринкову частку.

Імпорт вугілля із СНД до ЄС останніми роками скорочувався, що було обумовлено втратою Росією балтійських і чорноморських портів. Через слабкість у Росії термінальної бази, що залишилася, переважна частина кам'яного вугілля експортується залізницею до Східної Європи і Туреччини чи через вугільний термінал у порту Східний до Японії та маленькі східно-азіатські держави. Інтерес до імпортного вугілля у країнах Азії у найближчій перспективі зростатиме. Приріст імпорту до регіону, як і раніше, припаде, головним чином, на Японію, Республіку Корея і Тайвань.

Огляд світового ринку залізної руди. Якщо 2000–2003 рр. ознаменувалися масовими процесами злиття/поглинання у сталеливарній галузі, то 2004 р. пройшов під знаком руди. Фактично лише 2004 р. залізна руда стала ринковим товаром у повному розумінні цього слова. До того часу домінування на світовому ринку кількох великих компаній, таких як австралійська ВНР Billiton і бразильські CVRD і MBR, дозволяло постачати залізну руду або за довготерміновими багаторічними контрактами, або в межах вертикально інтегрованих структур. Унаслідок такої закритості ринку, а також через неухильне підвищення попиту на продукцію чорної металургії ключовим чинником розвитку металургійної галузі стає доступ до дешевих ресурсів.

Світовий попит і ціни на залізорудну сировину, на думку міжнародних фахівців, будуть зростати з року в рік. Це пов'язано з дефіцитом руди на ринку, який, за прогнозами експертів, буде ліквідовано лише у 2007–2009 рр. Основним чинником, що призвів до виникнення дефіциту, стало різке зростання попиту на залізну руду з боку Китаю, починаючи з 2001 р., коли уряд даної країни зняв обмеження на будівництво нових сталеливарних підприємств.

Світові запаси залізних руд оцінюються у понад 213,42 млрд т. В 11 країнах знаходяться значні підтверджені запаси (понад 3 млрд т). До цих країн належать Росія, Україна, Австралія, США, Канада, Бразилія, Китай, Казахстан, Індія, ПАР та Швеція (див. табл. 5.2.1). Їхня сумарна частка у світових підтверджених запасах становить 79,7 % (170,1 млрд т). На ці ж країни (а також на Венесуелу) припадає й основний обсяг виробництва залізорудної сировини – 92,2 % світової товарної продукції.

Ринок залізної руди дуже концентрований. На дев'ять країн припадає близько 95 % світового експорту. Бразильська компанія CVRD та австралійські Rio Tinto і ВНР разом займають 70–80 % світового ринку.

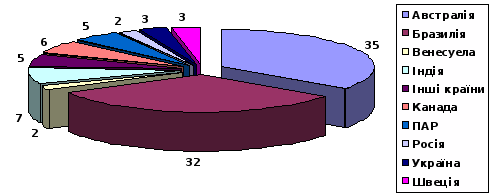

Інша характерна риса ринку залізної руди – стабільність: за останні десять років на ринку відбулися лише незначні зміни. Так, частка Росії й України у світовому експорті залізорудної сировини зменшилася з 9 до 5 %, а сумарна частка Бразилії й Австралії зросла на понад 10 %, досягнувши 67 % світового експорту (див. рис. 5.2.7).

У гірничодобувному комплексі України не відчувається дефіциту виробничих потужностей. Сьогодні залишок запасів на родовищах, що розробляються, становить понад 800 млн т багатих руд і близько 12 млрд т залізорудних кварцитів.

Таблиця. Запаси залізних руд, середній вміст заліза в них та обсяги виробництва товарних залізних руд, 2005 р.

|

Країна |

Запаси загальні, млн т |

Запаси підтв., млн т |

Частка у світі, % |

Вміст заліза, % |

Виробництво, млн т |

Частка у світі, % |

|

Росія |

43 075 |

29 281 |

16,9 |

36 |

70,9 |

6,7 |

|

Австралія |

32 200 |

18 000 |

10,4 |

64 |

157,1 |

14,9 |

|

Канада |

26 000 |

12 000 |

6,9 |

40 |

37,3 |

3,5 |

|

США |

25 000 |

16 000 |

9,3 |

24 |

63 |

6 |

|

Україна |

19 387 |

16 836 |

9,7 |

35 |

53 |

5 |

|

Бразилія |

17 000 |

11 000 |

6,4 |

58 |

188 |

17,8 |

|

Індія |

12 000 |

5 400 |

3,1 |

61 |

69 |

6,6 |

|

ПАР |

9 300 |

4 000 |

2,3 |

62 |

30,7 |

2,9 |

|

Китай |

9 000 |

9 000 |

5,2 |

33 |

250 |

23,7 |

|

Казахстан |

7 392 |

5 504 |

3,2 |

39 |

12,6 |

1,3 |

|

Швеція |

4 600 |

3 000 |

1,7 |

53 |

21,9 |

2 |

|

Венесуела |

4 500 |

2000 |

1,2 |

60 |

18,7 |

1,8 |

Джерело: International Iron & Steel Institute Annual Survey. – 2005.

Рис. 5.2.7. Географічна структура експорту залізної руди у 2003 р., % Джерело: International Iron & Steel Institute Annual Survey. – 2005.

База залізорудної сировини представлена, насамперед, Криворізьким залізорудним басейном, у якому розташовані:

ВАТ "Криворізький залізорудний комбінат" – з підземним видобутком 8 млн 357 тис. т на рік, при балансових запасах близько 300 млн т;

ВАТ "Суха Балка" – з річним видобутком 3,5 млн т, при балансових запасах близько 220 млн т;

Шахтоуправління ВАТ "Криворіжсталь" – з річним видобутком 1млн 473 тис. т підземних багатих залізних руд, при балансових запасах 130,5 млн т;

ЗАТ "Запорізький залізорудний комбінат" – з річним видобутком 4 млн т багатих залізних руд, при балансових запасах 177 млн т.

Місце України на світовому ринку залізної руди. На рис. 5.2.7 представлено географічну структуру експорту залізної руди. До бази залізорудної сировини України також входять шість гірничо-збагачувальних комбінатів (ГЗК), що видобувають бідні магнетитові кварцити відкритим способом, збагачуючи їх вмістом заліза до 65 %. До цих ГЗК належать:

ВАТ "Інгулецький ГЗК" з річним видобутком магнетитових кварцитів 34,5 млн т і виготовленням концентрату 13,7 млн т при балансових запасах магнетитових кварцитів на одному підприємстві понад ніж 1 млрд т;

ВАТ "Південний ГЗК" – з річним видобутком руди приблизно 18 млн т й 8 млн т концентрату, балансові запаси становлять майже 1 млрд 800 млн т.;

ГЗК ВАТ "Криворіжсталь" при балансових запасах 3,5 млрд т з річним видобутком 15,6 млн т, у концентраті 6,8 млн т;

ВАТ "Центральний ГЗК", балансові запаси якого становлять близько 370 млн т, з річним видобутком бідних магнетитових кварцитів понад 12 млн т. і виробництвом концентрату понад 5 млн т;

ВАТ "Північний ГЗК" – з річний видобутком 21,5 млн т, концентрату 9,5 млн т та із запасами приблизно 2 млрд т;

ВАТ "Полтавський ГЗК" – з річним видобутком 23 млн т і виробництвом концентрату 7,5 млн т при балансових запасах 1 млрд 670 млн т.

Сьогодні в Україні виникла проблема із забезпеченням металургійних підприємств вітчизняною сировиною, незважаючи на те, що загальний видобуток становить 67 млн т, тоді як потреба українських металургів – лише 46,674 млн т (станом на 2004 р.). Причина полягає у тому, що, по-перше, власникам гірничодобувних підприємств вигідніше експортувати залізорудну сировину, ніж продавати її на внутрішньому ринку, а, по-друге, деякі вітчизняні гірничо-металургійні комбінати, маючи величезні запаси, використовують свій потенціал лише на рівні своїх потреб.

Наслідком такої невиваженої політики є те, що окремі металургійні підприємства змушені імпортувати сировину або розпочинати розробку нових родовищ, що потребує часу і великих фінансових витрат.