3.1 Загальна характеристика складу структури і доходів місцевих бюджетів.

Доходи місцевих бюджетів є основою фінансової бази органів місцевого самоврядування та вирішальним фактором регіонального розвитку. Наявність доходів місцевих бюджетів закріплює економічну самостійність місцевих органів самоврядування, активізує господарську діяльність, дозволяє їм розвивати інфраструктуру та фінансовий потенціал регіону, виявляти і використовувати резерви фінансових ресурсів, що розширює можливості місцевих органів влади у задоволенні потреб населення.

Доходи місцевих бюджетів – це фінансові ресурси органів місцевої влади, що використовуються для забезпечення розвитку певного регіону та які повинні відповідати обсягам повноважень, встановленим законодавством.

Відповідно до статті 9 Бюджетного кодексу України доходи місцевих бюджетів класифікуються за такими розділами:

- податкові надходження;

- неподаткові надходження;

- доходи від операцій з капіталом;

- трансферти.

Відповідно до Бюджетного кодексу України, загальний обсяг доходів місцевих бюджетів складається з трьох складових:

доходів, що закріплюються за місцевими бюджетами та враховуються при визначенні обсягів міжбюджетних трансфертів;

власних доходів місцевих бюджетів, які не враховуються при визначенні обсягу міжбюджетних трансфертів;

міжбюджетних трансфертів, що безповоротно передаються з одного бюджету до іншого.

Доходами, що враховуються при визначенні обсягів міжбюджетних трансфертів, вважаються ті доходи, які закріплені державою за місцевим бюджетом для забезпечення фінансування видатків, що обраховуються за фінансовими нормативами бюджетної забезпеченості. Якщо сума вказаних доходів менша за суму видатків, переданих державою і обрахованих за Формулою розподілу обсягу міжбюджетних трансфертів, що надаються з державного бюджету місцевим бюджетам, то на різницю даному місцевому бюджету надається трансферт (дотація вирівнювання). У випадку, якщо сума вказаних доходів більша за суму видатків, переданих державою, місцевий бюджет передає надлишок коштів до державного бюджету.

Доходами, що не враховуються при визначенні обсягів міжбюджетних трансфертів, вважаються ті доходи, що повністю залишаються в розпорядженні відповідного бюджету та не враховуються у розрахунках обсягів дотації вирівнювання або обсягів вилучення. Ці доходи призначено для забезпечення видатків, які, згідно з чинним законодавством, повністю передані на розгляд місцевим органам влади. Склад доходів, що не враховуються при визначенні обсягів міжбюджетних трансфертів, так званих власних доходів, показано в Додатку .

Слід вказати, що в новому Бюджетному кодексі, надані визначення кошика доходів державного бюджету для надання міжбюджетних трансфертів як доходам загального фонду державного бюджету, за рахунок яких здійснюється перерахування дотації вирівнювання місцевим бюджетам, та кошика доходів місцевих бюджетів як доходам загального фонду, закріпленим Бюджетним Кодексом на постійній основі за місцевими бюджетами, що враховуються при визначенні обсягів міжбюджетних трансфертів.

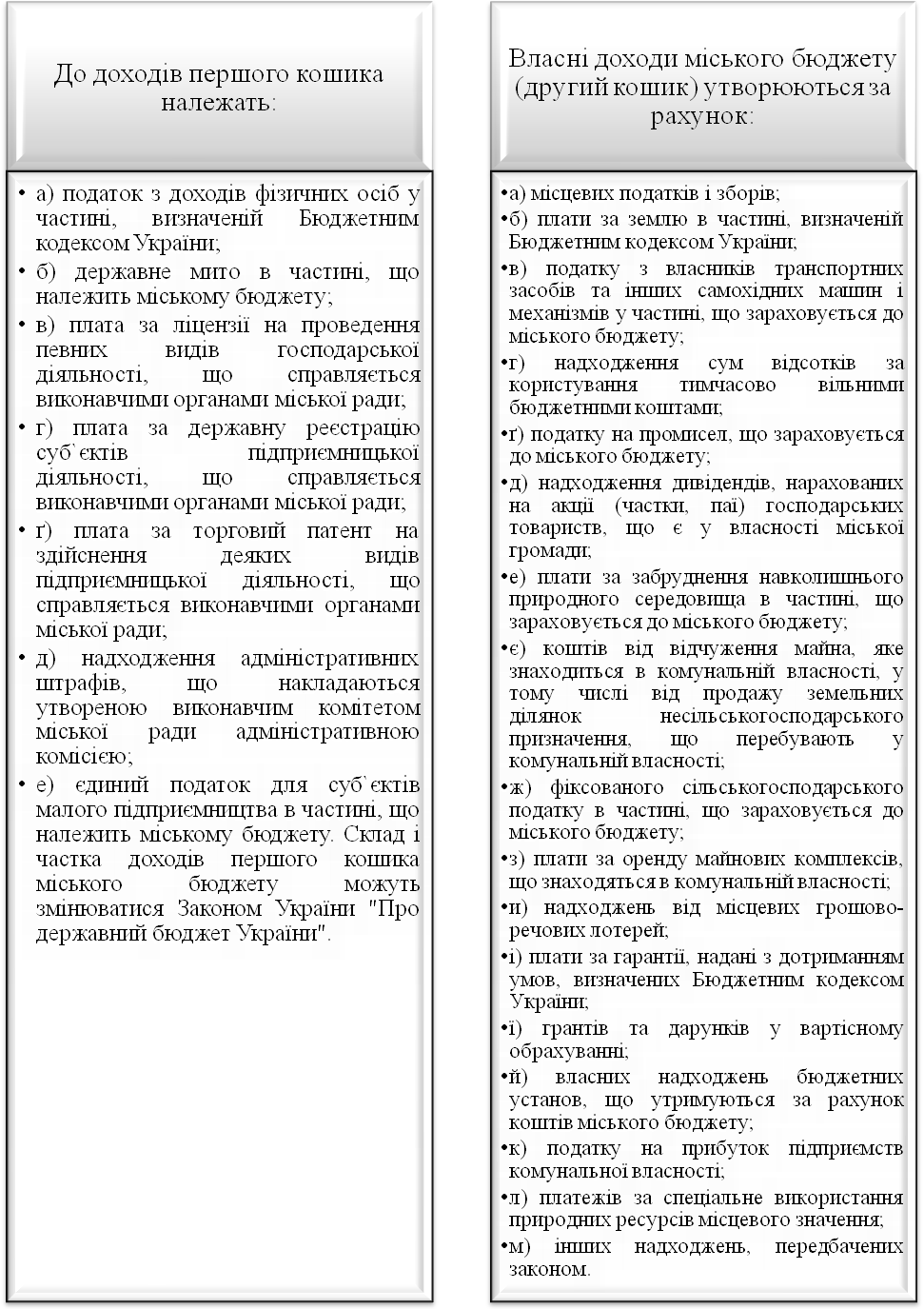

Доходи міського бюджету поділяються на два кошики: - перший кошик - податки і збори (обов`язкові платежі), що закріплені Бюджетним кодексом України на постійній основі за міським бюджетом та враховуються при визначенні обсягу безоплатної і безповоротної передачі коштів з Державного бюджету до міського і навпаки (міжбюджетних трансфертів); - другий кошик - власні, визначені Бюджетним кодексом України надходження, що не враховуються при визначенні обсягу міжбюджетних трансфертів (Рис. 3.1.)

Рис.3.1.

Склад доходів міського бюджету

Місцевий бюджет за доходами виконується за розписом доходів місцевого бюджету, що поділяється на річний розпис доходів загального і спеціального фондів місцевого бюджету та помісячний розпис доходів загального фонду місцевого бюджету (Додаток ), який затверджується керівником місцевого фінансового органу. До затвердження розпису місцевого бюджету керівником місцевого фінансового органу затверджується тимчасовий розпис місцевого бюджету на відповідний період. Керівник місцевого фінансового органу протягом бюджетного періоду забезпечує відповідність розпису місцевого бюджету встановленим бюджетним призначенням.

Звіти "Звіт про виконання місцевих бюджетів за доходами" складається щодня органами Казначейства в розрізі місцевих бюджетів окремо за загальним та спеціальним фондами. Зазначені звіти передаються фінансовим органам у встановленому порядку. Місячний, квартальний і річний звіти про виконання місцевих бюджетів складають відповідні органи Казначейства і подають у порядку та терміни, встановлені законодавством, відповідним місцевим фінансовим органам. Місцеві фінансові органи опрацьовують відповідні звіти та в разі потреби подають свої зауваження органам Казначейства.

Фінансові органи готують пояснювальну записку, звіт про виконання плану по штатах і контингентах і разом із звітністю, отриманою від органів Казначейства, подають їх до вищого фінансового органу.

Орган Міндоходів на підставі даних особових рахунків платників готує висновок за, два примірники Реєстру висновків за платежами, належними державному бюджету, та три примірники Реєстру висновків за платежами, належними місцевим бюджетам, та платежами, які підлягають розподілу між державним та місцевими бюджетами.

За платежами, належними місцевим бюджетам, та платежами, які підлягають розподілу між державним та місцевими бюджетами, орган Міндоходів у строк не пізніше ніж за сім робочих днів до закінчення двадцятиденного строку з дня подання платником податків заяви передає висновки згідно з Реєстром висновків за платежами, належними місцевим бюджетам, та платежами, які підлягають розподілу між державним та місцевими бюджетами, для погодження відповідному місцевому фінансовому органу.

Місцевий фінансовий орган у строк не пізніше ніж протягом двох робочих днів здійснює погодження отриманих висновків шляхом засвідчення підписом керівника місцевого фінансового органу, засвідченим печаткою, та повертає їх згідно з Реєстром висновків за платежами, належними місцевим бюджетам, та платежами, які підлягають розподілу між державним та місцевими бюджетами, відповідному органу Міндоходів.

Орган Міндоходів не пізніше наступного робочого дня від дати отримання висновку, погодженого місцевим фінансовим органом, передає його згідно з Реєстром висновків за платежами, належними місцевим бюджетам, та платежами, які підлягають розподілу між державним та місцевими бюджетами, відповідному органу Казначейства.