Розділ 7. Бухгалтерський облік та звітність

Положення «Про відділ бухгалтерського обліку та організаційної роботи департаментуфінансів Фінансове управління у Малиновському районі департаменту фінансів Одеської міської ради зазначаються функції, завдання та права відділу

Бухгалтерський облік - це складова системи обліку, що включає сукупність правил, методик та процедур обліку для реєстрації, накопичення, узагальнення, зберігання та обміну інформацією про операції виконання бюджетів.

За допомогою бухгалтерського обліку операції виконання бюджетів відображаються за відповідними рахунками в автоматизованому режимі, що дає змогу:

- забезпечити користувачів інформацією про стан активів та зобов'язань, результати виконання бюджетів та їх змін;

- здійснити прогнозування і визначення стратегії виконання бюджету шляхом порівняння показників балансу з показниками, затвердженими в бюджетах та аналізу їх динаміки;

- правильно прийняти рішення на основі аналізу наслідків раніше прийнятих рішень;

- здійснити контроль виконання бюджетів за доходами та видатками.

У бухгалтерському обліку застосовують такі методи:

1) хронологічне і систематичне спостереження - кожна бюджетна операція, яка підлягає обліку, повинна бути оформлена документами, дані за нею занесені до регістрів бухгалтерського обліку, з дотриманням всіх вимог діючого законодавства;

2) вимірювання бюджетних засобів і процесів здійснюється за допомогою оцінки бюджетних операцій, тобто процесу визнання тієї суми коштів за якою ті статті мають визнаватися й обліковуватися у балансі та звіті про виконання бюджету;

3) реєстрація та класифікація даних з метою їх систематизації - поточне групування, тобто взаємопов'язане відображення бюджетних операцій проводяться на рахунках за допомогою подвійного запису. Кожна операція записується за дебетом одного рахунку і за кредитом іншого рахунку на однакову суму;

4) узагальнення інформації з метою звітності відбувається у бухгалтерському балансі та фінансовій звітності.

В нашій країні застосовується касовий метод виконання бюджетів. Це означає, що доходи реєструються в бухгалтерському обліку під час зарахування податків, зборів та інших доходів бюджету на єдиний казначейський рахунок. Видатки бюджету відображаються під час оплати рахунків розпорядників та одержувачів коштів з рахунків. І доходи і видатки записуються в тому бюджетному періоді, в якому їх було здійснено.

Організація обліку виконання бюджету включає 3 складові:

1 - первинні документи, якими оформляються операції з виконання бюджету;

2 - облікові регістри, у яких відображаються ті або інші операції і порядок ведення записів у них;

3 - план рахунків бухгалтерського обліку виконання бюджету країни.

Первинні документи - це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації на їх проведення.

Для безготівкових перерахувань за рахунками в Україні використовуються наступні меморіальні документи: - меморіальні ордери; - платіжні доручення; - платіжні вимоги - доручення; - розпорядження тощо.

Виписка з рахунка відкритих асигнувань за узагальненими показниками (з обов'язковим урахуванням примітки щодо напряму використання відкритих асигнувань) надається Казначейством України головному розпоряднику наступного робочого дня після зарахування асигнувань. .

Головні розпорядники протягом наступного робочого дня після отримання виписки про відкриття асигнувань надають Казначейству України розподіли відкритих асигнувань за кодами програмної класифікації видатків та кредитування державного бюджету, економічної класифікації видатків та класифікації кредитування бюджету та за територіями у розрізі розпорядників нижчого рівня і одержувачів бюджетних коштів на паперових та електронних носіях.

Поповнення єдиного казначейського рахунка за рахунок доходів загального та спеціального фондів, належних до перерахування Казначейству України, здійснюється на підставі розпорядження, яке готується відповідно до платіжних документів учасників розрахунків та виписки з рахунка, відкритого за відповідним балансовим рахунком плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, а також підтвердних документів, перелік яких установлюється відповідним нормативно-правовим актом.

Облікові регістри - це носії спеціального формату (паперові або електронні) у вигляді відомостей, книг, ордерів, журналів, карток обліку тощо, призначені для хронологічного, систематичного чи комбінованого накопичення, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

Для здійснення обліку виконання бюджету використовуються наступні форми облікових регістрів:

1. Регістри синтетичного обліку (агрегованого обліку). Синтетичний облік здійснюється на рівні класів, розділів, груп та балансових рахунків четвертого порядку Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів. До реєстру синтетичного обліку відносять книгу "Журнал - головна" за формою № 1.

2. Регістри аналітичного обліку - фіксується детальна інформація про кожного контрагента та операцію; відображається на аналітичних рахунках.

До регістрів аналітичного обліку відносяться:

- Книга поточних / реєстраційних рахунків розпорядників коштів і касових витрат (форма № 3-ф);

- Книга розрахунків з іншими бюджетами (форма № 4-ф);

- Книга доходів за формою № 5-ф та інші.

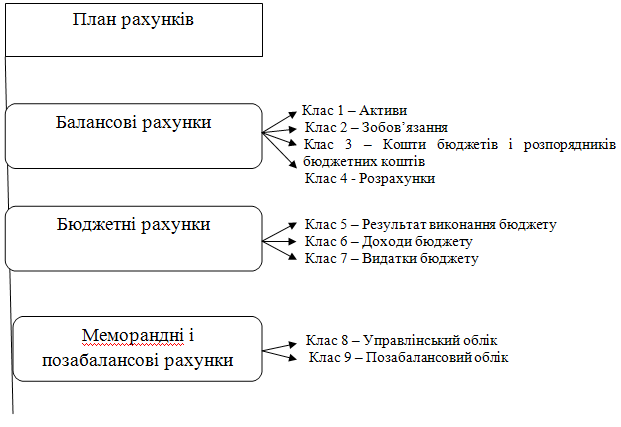

Одним із головних елементів системи бухгалтерського обліку є План рахунків, відповідно до якого і здійснюється облік виконання Державного та місцевих бюджетів.

План рахунків з виконання державного та місцевих бюджетів - систематизований перелік рахунків бухгалтерського обліку, що використовується для реєстрації відповідних операцій та відображення бухгалтерської інформації, забезпечує складання

Облік руху коштів бюджетних організацій і коштів Державного та місцевих бюджетів здійснюється відповідно до різних Планів рахунків. Структура Плану рахунків наведена на рисунку.

Рис. 7.1 Структура Плану рахунків по виконанню бюджету