5.1 Теоретичні основи розрахунку і аналізу собівартості продукції

Собівартість продукції, її поняття, склад, структура і види

Собівартість продукції являє собою сукупність поточних витрат організації (підприємства) на виробництво і реалізацію продукції. Ці витрати прийнято визначати на калькуляційну одиницю, в якості якої залежно від галузі промисловості можуть виступати одиниця продукції, партія виробів (наприклад, в електронній промисловості), тонна металу (в металургійній виробництві) [20].

До складу собівартості включаються такі види витрат:

- Витрати, безпосередньо пов'язані з виробництвом продукції, обумовлені технологією і організацією виробництва, включаючи витрати на забезпечення якості;

- Витрати з обслуговування виробничого процесу;

- Витрати, пов'язані з управлінням виробництвом;

- Витрати, пов'язані з удосконаленням технології та організації виробництва, підвищенням якості та надійності продукції, винахідництвом і рационализаторством;

- Витрати на утримання та експлуатацію природоохоронних споруд;

-Витрати із забезпечення нормальних умов праці та техніки безпеки;

- Витрати, пов'язані з підготовкою та перепідготовкою кадрів;

- Виплати, передбачені законодавством про працю;

- Відрахування від витрат на заробітну плату;

- Платежі по обов'язкових, встановленим законом видами страхування і за кредитами банку;

- Відрахування в спеціальні фонди;

- Витрати на відтворення основних виробничих фондів, тобто амортизаційні відрахування;

- Знос нематеріальних активів;

- Передбачені законом податки, збори, платежі та ін обов'язкові відрахування;

- Інші види витрат відповідно до встановленого законодавством порядку.

Крім того у фактичній собівартості відображаються:

а) втрати від браку ;

б) витрати на гарантійний ремонт, обслуговування;

в) втрати від простоїв з внутрішньовиробничих причин;

г) недостачі при відсутності винних осіб;

д) грошові допомоги у встановленому законом порядку.

При складанні калькуляції собівартості одиниці продукції використовуються:

- Специфікації на сировину, матеріали, покупні напівфабрикати і комплектуючі вироби;

- Технологічні карти з операційними нормами часу і розцінками;

- Система норм і нормативів, що діє на підприємстві;

- Кошториси накладних витрат.

- Склад витрат на експлуатацію та утримання обладнання:

- Амортизація устаткування і транспортних засобів;

- Витрати на експлуатацію устаткування (паливо, енергія);

- Витрати на ремонт;

- Знос малоцінних і швидкозношуваних інструментів і пристосувань.

- Склад цехових витрат:

- Утримання апарату управління цехом;

- Зміст іншого персоналу;

- Амортизація будівель, споруд , інвентарю;

- Витрати на утримання будівель, споруд, інвентарю;

- ремонт;

- Випробування, раціоналізаторство, винахідництво;

- Витрати на охорону праці;

- Знос малоцінного, швидкозношуваних інвентарю та інші невиробничі витрати;

Склад загальнозаводських витрат:

- Витрати, пов'язані з управлінням підприємством;

- Підготовка кадрів;

- Збори і відрахування;

- Решту витрат аналогічні цеховим витрат;

Далі розглянемо розподіл непрямих витрат. Система розподілу має важливе значення для визначення собівартості. Непрямі витрати включаються до собівартості шляхом їх умовного розподілу.

В якості бази розподілу можуть бути використані:

а) основна заробітна плата виробничих робітників (за вирахуванням доплат за різними преміальних системах);

б) кошторисні ставки, розраховані на основі коефіцієнт – машино –годин;

в) прямі матеріальні витрати.

5.1.2 Розрахунок собівартості за статтями калькуляції

Розрахунок собівартості калькуляційної одиниці (одиниці продукції) проводиться за статтями калькуляції, що визначаються з урахуванням призначення і місця виникнення витрат. Перелік основних статей калькуляції наведено в наступній таблиці.

Таблиця 5.1 – Перелік основних статей калькуляції

|

Стаття калькуляції |

формули розрахунку |

умовні позначення | |

|

1 |

2 |

3 | |

на одиницю i-й продукції

|

|

j - індекс виду сировини або матеріалу; Gji - норма витрат i-го матеріалу; Цj - ціна придбання одиниці i-го матеріалу, р. / одиниць; Нт.з. - норма транспортно-заготівельних витрат; | |

|

|

Nji - норма витрат j-го Цj - ціна одиниці j-го комплектуючого виробу або напівфабрикату, р. / штук; п- кількість видів комплектуючих виробів, що входять в одиницю i-й продукції. | |

|

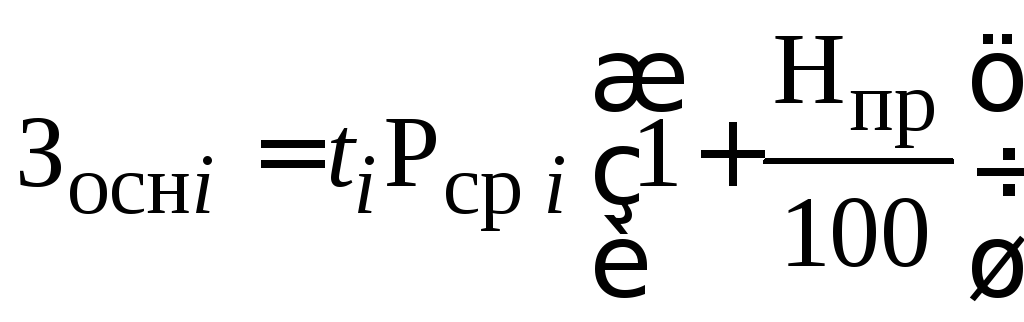

3. Основна заробітна плата робітників. |

|

ti - трудомісткість виготовлення i-го виробу, нормгодин; Pсрi- середня розцінка по i-й операції, яка визначається з урахуванням складності і характеру даної операції (годинна тарифна ставка), р. / нормгодин; | |

|

4. Дополнительная зарплата

|

|

Ндоп - процент дополнительной заработной платы, определяемый в целом по организации (предприятию); | |

|

5. Відрахування на соціальні потреби |

|

Нсоц - норма відрахувань на соціальні потреби (ставка єдиного соціального Податку ввідсотках). | |

|

6 Витрати на утримання та експлуатацію обладнання |

|

tм - середні витрати машинного часу щодо обладнання на одиницю i-й продукції; Sмч - середня вартість машино-години роботи обладнання, р. / мч. | |

|

Разом сума прямих витрат |

|

Зпр i-- сума прямих (змінних) витрат на i-й виріб. |

|

7. Загальновиробничі витрати |

|

Н’о. пр, Н”о. пр – Відсоток загальновиробничих витрат; Sо. пр - річний кошторис загальновиробничих витрат організації, тисяч; Зпр i – Сума прямих (змінних) витрат на i-й виріб; р.Sпр - річний кошторис прямих витрат організації, тисяч. |

|

Разом цехова собівартість |

|

|

|

8. Загальногосподарські витрати |

|

Н’о.х, Н”о.х - відсоток загальногосподарських витрат; Sо.х - річний кошторис загальногосподарських витрат організації, тисяч. |

|

Разом виробнича собівартість |

|

|

|

9. Комерційні витрати |

|

Нком - відсоток комерційних витрат; Sком - річний кошторис комерційних витрат організації, тисяч; Vт.пр.с - річний обсяг товарної продукції організації, розрахований за виробничою собівартістю, тисяч. |

|

Всього повна собівартість |

|

|

Таблиця 5.1 – Перелік основних статей калькуляції

5.1.3 Розрахунок собівартості одиниці продукції

Розрахунок собівартості проводиться за першим методом розрахунку з урахуванням використання двох способів визначення загальновиробничих і загальногосподарських витрат. В індивідуальних вихідних даних наведені фактичні витрати по кожному виробу на наступні статті калькуляції: «Сировина і матеріали» і «Куплені комплектуючі вироби і напівфабрикати». Розрахунок витрат на інші прямі статті калькуляції виконані на основі даних про трудомісткість виготовлення, середньої годинної тарифної ставки, відсотку премії, відсотку додаткової заробітної плати, ставкою єдиного соціального податку, середніх витратах машинного часу на один виріб і середньої вартості машиночаса роботи обладнання. Розрахунок основної заробітної плати та витрат на утримання та експлуатацію обладнання проводиться за спрощеними формулами, зазначеним у таблиці 1.1 штрихом.

Результати розрахунку прямих статей калькуляції по кожному виробу наведені в таблиці 2.1.

Таблиця 5.2 – Статті калькуляції

|

Стаття калькуляції |

Виріб | ||

|

|

А |

В |

С |

|

1. Сировина і матеріали |

132 |

60,5 |

209 |

|

2. Покупні комплектуючі вироби і напівфабрикати |

220 |

137,5 |

561 |

|

3. Основна заробітна плата виробничих робітників |

2925 |

3867,5 |

5850 |

|

4. Додаткова заробітна плата виробничих робітників |

351 |

464,1 |

702 |

|

5. Відрахування на соціальні потреби |

982,8 |

1299,48 |

1965,6 |

|

6. Витрати на утримання та експлуатацію обладнання |

4000 |

4000 |

3600 |

|

Разом прямі витрати, грн. |

8610,8 |

9829,08 |

12887,6 |

Розрахунок прямих витрат по виробу С:

Розрахунок вартості сировини і матеріалів:

=

190*(1+0,1) = 209 грн.

=

190*(1+0,1) = 209 грн.

Розрахунок вартості покупних комплектуючих виробів та напівфабрикатів:

=

510*(1+0,1) = 561 грн.

=

510*(1+0,1) = 561 грн.

Розрахунок основної заробітної плат: робітників:

=

75*60*(1+30/100)= 5850 грн.

=

75*60*(1+30/100)= 5850 грн.

Розрахунок додаткової заробітної плати робітників:

![]() =

5850*0,12 = 702 грн.

=

5850*0,12 = 702 грн.

Розрахунок відрахувань на соціальні потреби:

![]() =

(5850 + 702)*0,30 = 1965,6 грн.

=

(5850 + 702)*0,30 = 1965,6 грн.

Розрахунок витрат на утримання та експлуатацію обладнання:

![]() =

60*60 = 3600

грн.

=

60*60 = 3600

грн.

Разом сума прямих витрат:

![]() =

=

![]() = 209+561+5850 +702+1965,6 +3600 = 12887,6 грн.

= 209+561+5850 +702+1965,6 +3600 = 12887,6 грн.

Розрахунок непрямих витрат на одиницю продукції

Далі проведемо розрахунок загальновиробничих і загальногосподарських витрат за формулами, наведеними в табл. 2, двома способами. Перший спосіб - це розрахунок загальновиробничих і загальногосподарських витрат у відсотках від заробітної плати виробничих робітників. Другий спосіб - розрахунок тих же витрат у відсотках від суми прямих витрат на виріб.

Результати розрахунку представлені нижче у таблиці 2.2 - «Розрахунок загальновиробничих і загальногосподарських витрат».

Таблица 5.3 – Розрахунок загальновиробничих і загальногосподарських витрат.

|

Стаття калькуляції |

Величина витрат за статтями калькуляції, виробам і способам розрахунку | |||||

|

|

А |

В |

С | |||

|

|

У відсотках від заробітної плати працюючих співробітників |

В відсотках від прямих витрат |

У відсотках від заробітної плати працюючих співробітників |

В відсотках від прямих витрат |

У відсотках від заробітної плати працюючих співробітників |

В відсотках від прямих витрат |

|

Загальновиробничі витрати |

3137,400 |

3904,944 |

4148,340 |

4457,427 |

6274,800 |

5844,447 |

|

Загальногосподарські витрати |

1957,284 |

2436,121 |

2587,964 |

2780,790 |

3914,568 |

3646,090 |

Розрахунок витрат по виробу З двома способами:

Загальновиробничі витрати

![]() =

=

![]() 95,769 %

95,769 %

З’опрС

=

![]() = 6274,8 грн.

= 6274,8 грн.

Н”О.пр

=

![]() 45,349 %

45,349 %

З’’опрС

=

12887,6![]() = 5844,5грн.

= 5844,5грн.

Загальногосподарські витрати

![]() =

=

![]() 59,746

%

59,746

%

З’охС = (5850+702)*59,746 = 3914,6 руб.

Н”ох=

![]() 28,291%

28,291%

ЗохС = 12887,6 * 28,291 / 100 = 3646,1 грн.

Розрахунок повної собівартості одиниці продукції

Далі проводимо розрахунок повної собівартості з урахуванням двох способів розрахунку загальногосподарських і загальновиробничих витрат, а також за величиною комерційних витрат.

Ці розрахунки наведені в трьох нижченаведених таблицях 2.3, 2.4, 2.5.

Таблиця 5.4 – Розрахунок загальної вартості виробу А

|

Статья калькуляции и вид себестоимости |

Величина витрат р./шт. | |||

|

|

Перший спосіб розрахунку |

Структура собівартості,% |

Другий спосіб розрахунку |

Структура собівартості,% |

|

1. Сировина і матеріали |

132 |

0,851031098 |

132 |

0,780089507 |

|

2. Покупні комплектуючі вироби і напівфабрикати |

220 |

1,418385164 |

220 |

1,300149178 |

|

3. Основна заробітна плата робітників, що працюють |

2925 |

18,85807548 |

2925 |

17,28607429 |

|

4. Додаткова заробітна плата робітників, що працюють |

351 |

2,262969057 |

351 |

2,074328915 |

|

5. Відрахування на соціальні потреби |

982,8 |

6,33631336 |

982,8 |

5,808120962 |

|

6. Витрати на утримання та експлуатацію обладнання |

4000 |

25,78882117 |

4000 |

23,63907595 |

|

Разом сума прямих витрат |

8610,8 |

55,51559532 |

8610,8 |

50,88783881 |

|

7.загальновиробничі витрати |

3137,4 |

20,22746188 |

3904,944407 |

23,07731936 |

|

Разом цехова собівартість |

11748,2 |

75,7430572 |

12515,74441 |

73,96515817 |

|

8. Загальногосподарські витрати |

1957,284 |

12,61901176 |

2436,12074 |

14,3969108 |

|

Разом виробнича собівартість |

13705,484 |

88,36206897 |

14951,86515 |

88,36206897 |

|

9. Комерційні витрати |

1805,112527 |

11,63793103 |

1969,270044 |

11,63793103 |

|

Загальна повна собівартість |

15510,59653 |

100 |

16921,13519 |

100 |

Таблиця 5.5 – Розрахунок загальної вартості виробу В

|

Статья калькуляции и вид себестоимости |

Величина витрат р./шт. | |||

|

|

Перший спосіб розрахунку |

Структура собівартості,% |

Другий спосіб розрахунку |

Структура собівартості,% |

|

1. Сировина і матеріали |

60,5 |

0,322715431 |

60,5 |

0,313225068 |

|

2. Покупні комплектуючі вироби і напівфабрикати |

137,5 |

0,733444162 |

137,5 |

0,711875154 |

|

3. Основна заробітна плата робітників, що працюють |

3867,5 |

20,62978398 |

3867,5 |

20,0231066 |

|

4. Додаткова заробітна плата робітників, що працюють |

464,1 |

2,475574078 |

464,1 |

2,402772792 |

|

5. Відрахування на соціальні потреби |

1299,48 |

6,931607417 |

1299,48 |

6,727763817 |

|

6. Витрати на утримання та експлуатацію обладнання |

4000 |

21,33655745 |

4000 |

20,70909538 |

|

Разом сума прямих витрат |

9829,08 |

52,42968251 |

9829,08 |

50,88783881 |

|

7.загальновиробничі витрати |

4148,34 |

22,12782368 |

4457,426833 |

23,07731936 |

|

Разом цехова собівартість |

13977,42 |

74,55750619 |

14286,50683 |

73,96515817 |

|

8. Загальногосподарські витрати |

2587,9644 |

13,80456277 |

2780,789896 |

14,3969108 |

|

Разом виробнича собівартість |

16565,3844 |

88,36206897 |

17067,29673 |

88,36206897 |

|

9. Комерційні витрати |

2181,782336 |

11,63793103 |

2247,887862 |

11,63793103 |

|

Загальна повна собівартість |

18747,16674 |

100 |

19315,18459 |

100 |

Таблица 5.6 – Розрахунок загальної вартості виробу С

|

Статья калькуляции и вид себестоимости |

Величина витрат р./шт. | |||

|

|

Перший спосіб розрахунку |

Структура собівартості,% |

Другий спосіб розрахунку |

Структура собівартості,% |

|

1. Сировина і матеріали |

209 |

0,800264247 |

209 |

0,825255153 |

|

2. Покупні комплектуючі вироби і напівфабрикати |

561 |

2,148077715 |

561 |

2,215158569 |

|

3. Основна заробітна плата робітників, що працюють |

5850 |

22,39974088 |

5850 |

23,09924711 |

|

4. Додаткова заробітна плата робітників, що працюють |

702 |

2,687968905 |

702 |

2,771909653 |

|

5. Відрахування на соціальні потреби |

1965,6 |

7,526312935 |

1965,6 |

7,761347028 |

|

6. Витрати на утримання та експлуатацію обладнання |

3600 |

13,78445592 |

3600 |

14,2149213 |

|

Разом сума прямих витрат |

12887,6 |

49,3468206 |

12887,6 |

50,88783881 |

|

7.загальновиробничі витрати |

6274,8 |

24,02630668 |

5844,446688 |

23,07731936 |

|

Разом цехова собівартість |

19162,4 |

73,37312728 |

18732,04669 |

73,96515817 |

|

8. Загальногосподарські витрати |

3914,568 |

14,98894168 |

3646,089753 |

14,3969108 |

|

Разом виробнича собівартість |

23076,968 |

88,36206897 |

22378,13644 |

88,36206897 |

|

9. Комерційні витрати |

3039,405541 |

11,63793103 |

2947,364312 |

11,63793103 |

|

Загальна повна собівартість |

26116,37354 |

100 |

25325,50075 |

100 |

Розрахунок загальної вартості виробу С1:

Разом цехова собівартість:

![]() =6274,8+12887,6=19162,4

грн.

=6274,8+12887,6=19162,4

грн.

ВИСНОВКИ

В ході виконання дипломної роботи, було виконане проектування бізнес процесів, що протікають в відділенні банку, проведено імітаційне моделювання роботи відділення банку, та отриманий досвід роботи з системою обслуговування клієнтів комерційного банку.

В загальному розділі була висвітлена історія підприємства, проілюстровані основні методи вирішення питань, що посталі в ході проходження практики, та висвітлення постановки задачі .

В спеціальному розділі було наведено та проілюстровано проектування інформаційної системи, а саме методи, та програмні продукти, за допомогою яких, була спроектована інформаційна система. Також був проведений опис інформаційного забезпечення, в якому була описана мова програмування, за допомогою якої були вирішені проблеми та задачі що з’явилися за час проходження практики на підприємстві.

Був проведений опис математичного забезпечення, що містить формули, які дають змогу проводити моделювання, та допомагають вирішити поставлені задачі, та проілюстровані графи станів систем массового обслуговування різних типів.

Розрахунковий розділ складався з опису програмного забезпечення, інструкцій для користувачів різного виду кваліфікації. Також в розрахунковій розділ входив пункт з охорони праці, в якому була наведена характеристика негативних факторів проектованого об'єкта, профілактичні заходи з охорони праці, також проведені були розрахунки з необхідної кількості штучного освітлення в робочому приміщенні, та розрахунок товщини звукоізолюючої перегородки із будівельного матеріалу між приміщенням із розумовою діяльністю та дільницею із шумним виробничим обладнанням.

В економічному розділі були проведені калькуляційні розрахунки собівартості продукції.

Завданнями аналізу собівартості продукції є:

- оцінка обгрунтованості витрат;

- установлення динаміки і ступеня виконання плану по собівартості; визначення чинників, які вплинули на динаміку показників собівартості і виконання плану по них;

- аналіз собівартості різних видів продукції; виявлення резервів подальшого зниження собівартості продукції;

- Аналіз собівартості продукції спрямований на виявлення можливостей підвищення ефективності використання матеріальних , трудових і грошових ресурсів у процесі виробництва , постачання і збуту продукції .

- Вивчення собівартості продукції дозволяє дати більш правильну оцінку рівню показників прибутку і рентабельності, досягнутому на підприємстві.

СПИСОК ЛІТЕРАТУРИ

1. Бахвалов Л. А. Компьютерное моделирование: долгий путь к сияющим вершинам [Электронный ресурс]. – Режим доступа: http://www.gpss-forum.narod.ru/GPSSmodeling.html, свободный.

2. Бешенков С. А. Моделирование и формализация: методическое пособие. – М.: Лаборатория базовых знаний, 2002.

3. Большаков А. С. Моделирование в менеджменте: учеб. пособие. – М.: Филинъ, 2000.

4. Бусленко Н. П. Моделирование сложных систем. – М.: Наука, 1978.

5. Бычков С. П., Храмов А. А. Разработка моделей в системе моделирования GPS Александреску А. Современное проектирование на C++: Пер. с англ. — М.:

Вильямс, 2002. — 336 с.

6. Вандевурд Д., Джосаттис Н. М. Шаблоны C++: справочник разработчика: Пер. с англ. — М.: Вильямс, 2003. — 544 с.

7. Мейерс С. Эффективное использование C++. 50 рекомендаций по улучшению ваших программ и проектов: Пер. с англ. — М.: Питер, ДМК пресс, 2006. — 240 с.

8. Мейерс С. Эффективное использование C++. 55 верных советов улучшить структуру и код ваших программ: Пер. с англ. — 3-е изд. — М.: ДМК пресс, 2006. — 300 с.

9. Саттер Г. Решение сложных задач на C++: Пер. с англ. — М.: Вильямс, 2002. — 400 с.S: учеб. пособие. – М.: МИФИ, 1997.

ГОСТ 12.2.003–91. ССБТ. Оборудование производственное. Общие требования безопасности. [Текст] – Введ. с 1992–01–01. – М. : Изд-во стандартов, 1992. – 9 с.

ГОСТ 12.3.002–75. ССБТ. Процессы производственные. Общие требования безопасности. [Текст] – Введ. с 1976–07–01. – М. : Изд-во стандартов, 1976. – 7 с.

ДНАОП 0.03–1.07–73 Санітарні правила організації технологічних процесів та гігієнічні вимоги до виробничого обладнання. [Текст] – Введ. з 1973–01–01. К. : ІМЦ, 1973. – 12 с.

ГОСТ 12.1.044–84. ССБТ. Пожаровзрывоопасность веществ и материалов. Номенклатура показателей и методы их определения. [Текст] – Введ. с 1985–07–01. 14. М. : Изд-во стандартов, 1985. – 134 с.

Пожаровзрывоопасность веществ и материалов и средства их тушения [Текст] : справ. изд., в 2 кн. – М.: Химия, 1990. – 914 с.

Вендров, А.Н. Практикум по проектированию программного обеспечения экономических информационных систем : учеб. пособие для вузов / А.Н. Вендров. – М. : Финансы и статистика, 2002. – 192 с.

Маклаков, С.В. BPWin и ERWin. CASE-средства разработки информационных систем / С.В. Маклаков. – М. : ДИАЛОГ-МИФИ, 2000. – 256 с.

Маклаков, С.В. Моделирование бизнес-процессов с AllFusion Process Modeler (BPwin 4.1) / С.В. Маклаков. – М. : ДИАЛОГ-МИФИ, 2004. – 240 с.

Організація виробництва: Підручник / за заг.ред. П.В. Круша, В.І.Подвігіної, В.О.Гулевич. - К.: ЦУЛ, 2008.- 348 с.

Економіка і організація виробництва: Навч. посібник / За заг. Ред. В.Г. Герасимчука, А.Е.Розенплентера, В.І. Кривди. – К.: Політехніка, 2007р.

Подвігіна В.І., Гуревич В.О. Организация виробничого процесу в часі та просторі. Потокове виробництво., – К.: ЦУЛ, 2007. – 136с.

Курочкин А.С. Организация производства, Учебн.пособие для студентов вузов. – К.: МАУП, 2001. – 216с.