Висновки

Як бачимо амортизацією цікавляться багато фахівців економічної області, у кожного з них є свої погляди на визначення сутності та функцій амортизації, а також амортизаційної політики, зносу та т.д. Але всі сходяться в одному, амортизація це важливе питання в економічній, фінансовій та податковій політиці. А також підсумовуючи сказане можна зазначити, що амортизація є найважливішим моментом кругообігу основних засобів.

Водночас, сучасна облікова концепція амортизації не позбавлена недоліків, оскільки заснована на низці допущень, що можуть бути помилковими

Зокрема звернемо увагу на такі припущення:

передбачається, що первісна вартість є придатною основою для нарахування амортизації і відшкодування цієї суми забезпечить підтримання капіталу на незмінному рівні;

очікування підприємця щодо терміну служби активу, його ліквідаційної вартості наприкінці цього терміну тощо, цілком виправдовуються;

у період між придбанням і списанням активу не відбувається коливань цін, і, отже, рівновеликі грошові суми, які одержують або сплачують у різні моменти часу, рівнозначні.

Проте перші два з приведених припущень рідко підтверджуються практикою. Тому в умовах інфляції і маніпуляцій за допомогою методів оцінки об'єктивність даних фінансової звітності викликає обгрунтовані сумніви.

Існують інші недоліки, особливо в амортизаційній політиці України, наприклад двоїстість амортизаційних відрахувань, що дуже обмежує підприємство.

Аналіз нарахування та використання амортизації, проведений за даними Державного комітету статистики України, показав, що переважна більшість підприємств практично не використовує нараховану амортизацію на відновлення і розширення виробництва, тому щороку зростає розрив між реальним зносом і фінансовими можливостями відновлення основних засобів, що призводить до погіршення фінансового становища підприємств. Фактична норма амортизації у 2001 -2002 рр. становила 4,0%; у 2003р. -3,8% тобто накопичення амортизації на підприємствах відбувалось уповільненими темпами. В зв’язку з цим керівництву підприємств доцільно комплексно оцінювати вплив обраного методу на розмір амортизації та, як наслідок, на грошовий потік і прибуток підприємства.

Список використаних джерел Додатки

Додаток 1

Графік документообігу для типового документу “Акт приймання-передачі (внутрішнього приміщення) основних засобів”

|

Назва господарської операції |

Зміст роботи з документами (вихідні данні) |

Строк виконання |

Виконавець |

Одержувач | |

|

1 |

2 |

3 |

4 |

5 | |

|

Акт приймання - передачі (внутрішнього переміщення) основних засобів | |||||

|

Приймання об’єкту |

1.1 Підготовка технічної документації |

за три робочі дні до дати приймання передачі |

Цех (відділ), який передає об’єкт |

приймальна комісія | |

|

1.2 Складання (заповнення) та підписання документу |

в день приймання |

приймальна комісія |

бухгалтерія | ||

|

1.3 Перевірка та підписання документу |

протягом одного робочого дня після приймання |

бухгалтерія |

директор | ||

|

1.4 Затвердження документа |

після трьох робочих днів після приймання, але не пізніше закінчення поточного місяця |

директор |

бухгалтерія | ||

|

1.5 Відображення даних у регістрах бухгалтерського обліку |

протягом одного робочого дня після находження документації, але не пізніше другого робочого дня місяця, наступного за звітним |

бухгалтерія |

| ||

|

Внутрішнє переміщення |

2.1 Складання та підписання документу |

|

|

| |

|

перший примірник |

в день приймання-передачі |

Цех (відділ), який передає об’єкт |

бухгалтерія | ||

|

другий примірник |

в день приймання-передачі |

Цех (відділ), який передає об’єкт |

цех (відділ) - одержувач | ||

|

2.2 Перевірка та відображення даних у регістрах бухгалтерського обліку |

протягом першого робочого дня після находження, але не пізніше другого робочого дня місяця, наступного за звітним |

бухгалтерія |

| ||

|

Безоплатна передача |

3.1 Складання документу в двох примірниках |

затри робочі дні до дати приймання передачі |

Цех (відділ), який передає об’єкт |

бухгалтерія | |

|

3.2 Перевірка та підписи документів |

протягом одного робочого дня після надходження документу |

бухгалтерія |

директор | ||

|

3.3 Затвердження документу |

протягом двох робочих днів |

директор |

Цех (відділ), який передає об’єкт | ||

|

3.4 Підписання документу одержувачем |

в день приймання-передачі |

Цех (відділ), який передає об’єкт |

бухгалтерія (перший примірник), одержувач (другий примірник) | ||

|

3.5 Відображення даних в регістрах бухгалтерського обліку |

протягом першого робочого дня після находження, але не пізніше другого робочого дня місяця, наступного за звітним |

бухгалтерія |

| ||

|

Продаж |

4.1 Складання документу в трьох примірниках |

за три робочі дні до дати приймання передачі |

Цех (відділ), який передає об’єкт |

бухгалтерія | |

|

4.2 Перевірка та підписання документу |

протягом першого робочого дня після находження документу |

бухгалтерія |

директор | ||

|

4.3 Затвердження документу |

протягом двох робочих днів |

директор |

бухгалтерія (перший примірник), одержувач (другий примірник) | ||

|

4,4, підписання документу |

в день приймання-передачі |

Цех (відділ), який передає об’єкт |

бухгалтерія (перший, другий примірник), одержувач (третій примірник), | ||

|

4.5 Відображення даних в регістрах бухгалтерського обліку |

протягом першого робочого дня після находження, але не пізніше другого робочого дня місяця, наступного за звітним |

бухгалтерія |

| ||

Размещено на Allbest.ru

Додаток 2

Методи амортизації і терміни експлуатації основних засобів відповідно до системи МАСRS

|

Метод амортизації |

Термін експлуатації |

Клас основних засобів |

|

Подвійного зменшення залишкової вартості |

3 |

Дрібні інструменти, коні, активи, що використовуються в процесі досліджень і розробок. |

|

5 |

Автомобілі, комп'ютери, периферичне обладнання, офісне обладнання. | |

|

7 |

Офісні меблі й інвентар, сільськогосподарське обладнання, залізничні вагони, і виробниче устаткування. | |

|

10 |

Залізничні цистерни, комунальна нерухомість, трейлери, бойлерні. | |

|

Зменшення залишкової вартості за нормою 150% |

15 |

Дороги, насадження, окремі будівлі. |

|

20 |

Колектори і каналізаційні системи. | |

|

Прямолінійний |

27,5 |

Житлові будинки. |

|

39 |

Нежитлові будинки. |

Додаток 3

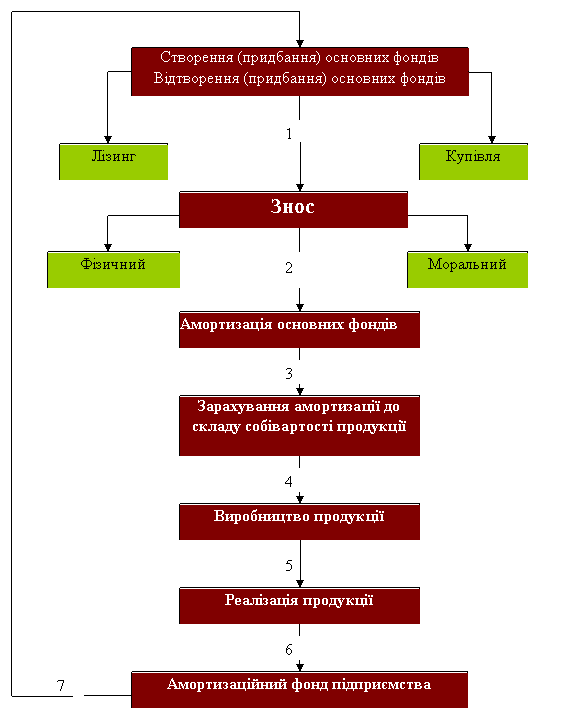

Шляхи процесу руху вартості основних фондів

Додаток 4

Документування,

пов’язаних з амортизацією основних

засобів

Документування,

пов’язаних з амортизацією основних

засобів