Laboratornye_raboty_semestr2_modul2

.pdf51

бз |

Будущая стоимость или баланс наличности, который нужно |

|

достичь после последней выплаты. Если аргумент бз опущен, |

|

он полагается равным 0 (например, будущая стоимость займа |

|

равна 0) |

тип |

Число 0 или 1, обозначающее, когда должна производиться |

|

выплата. Если тип равен 0 или опущен, то оплата |

|

производится в конце периода, если 1 – то в начале периода |

Например, если вы берете в долг 1000 грн. при годовой ставке 1% и собираетесь выплачивать по 100 грн. в год, то число выплат (Рис.23) вычисляется следующим образом:

=КПЕР(B2;-B3;B1)

Рис.23 Вычисление количества периодов выплат

В результате получаем ответ: 11.

IV. Финансовая функция СТАВКА

Функция СТАВКА вычисляет процентную ставку за один период, необходимую для получения определенной суммы в течение заданного срока путем постоянных взносов.

Синтаксис:

СТАВКА(кпер; выплата; нз; бз; тип; нач_прибл)

Аргументы: |

|

кпер |

Общее число периодов выплат |

выплата |

Величина постоянных периодических платежей |

нз |

Текущее значение, т. е. общая сумма, которую составят |

|

будущие платежи |

52

бз |

Будущая стоимость или баланс наличности, который нужно |

|

достичь после последней выплаты. Если аргумент бз опущен, |

|

он полагается равным 0 (например, будущая стоимость займа |

|

равна 0) |

тип |

Число 0 или 1, обозначающее, когда должна производиться |

|

выплата. Если тип равен 0 или опущен, то оплата |

|

производится в конце периода, если 1 – то в начале периода |

нач_прибл Предполагаемая величина нормы. Если нач_прибл опущено, оно полагается равным 10%.

Рассмотрим пример использования функции СТАВКА: определить процентную ставку для четырехлетнего займа размером в 8000 грн. с ежемесячной выплатой 200 грн. (Рис.24). Для этого используется формула:

=СТАВКА(B2;-B3;B1)

Рис.24 Вычисление процентной ставки

В результате получаем: месячная (т. к. период равен месяцу) процентная ставка равна 0,77%.

Задание

1.Используя функции ПРПЛТ и ПЛТ, вычислить основные платежи, плату по процентам, общую ежегодную выплату и остаток долга на примере ссуды Р грн. при годовой ставке i% на срок n лет.

Вариант |

N |

Р |

i |

Вариант |

n |

Р |

i |

1 |

7 |

170000 |

5 |

18 |

10 |

370000 |

13 |

|

|

|

|

|

|

|

|

53

Вариант |

N |

Р |

i |

Вариант |

n |

Р |

i |

2 |

8 |

200000 |

6 |

19 |

11 |

330000 |

12 |

|

|

|

|

|

|

|

|

3 |

9 |

220000 |

7 |

20 |

7 |

290000 |

10 |

|

|

|

|

|

|

|

|

4 |

10 |

300000 |

8 |

21 |

9 |

380000 |

5 |

|

|

|

|

|

|

|

|

5 |

11 |

350000 |

9 |

22 |

12 |

270000 |

11 |

|

|

|

|

|

|

|

|

6 |

7 |

210000 |

10 |

23 |

6 |

190000 |

7 |

|

|

|

|

|

|

|

|

7 |

8 |

250000 |

11 |

24 |

8 |

220000 |

13 |

|

|

|

|

|

|

|

|

8 |

9 |

310000 |

12 |

25 |

10 |

250000 |

8 |

|

|

|

|

|

|

|

|

9 |

10 |

320000 |

13 |

26 |

6 |

200000 |

12 |

|

|

|

|

|

|

|

|

10 |

11 |

360000 |

14 |

27 |

9 |

300000 |

11 |

|

|

|

|

|

|

|

|

11 |

8 |

220000 |

10 |

28 |

7 |

250000 |

5 |

12 |

7 |

150000 |

8 |

29 |

8 |

320000 |

9 |

|

|

|

|

|

|

|

|

13 |

10 |

280000 |

12 |

30 |

10 |

380000 |

12 |

|

|

|

|

|

|

|

|

14 |

12 |

430000 |

10 |

31 |

11 |

360000 |

14 |

|

|

|

|

|

|

|

|

15 |

11 |

320000 |

7 |

32 |

10 |

280000 |

12 |

|

|

|

|

|

|

|

|

16 |

9 |

380000 |

10 |

33 |

8 |

200000 |

6 |

|

|

|

|

|

|

|

|

17 |

8 |

250000 |

7 |

34 |

9 |

380000 |

10 |

|

|

|

|

|

|

|

|

2.Вы берете в долг Р грн. при годовой ставке i% и собираетесь отдавать А грн. в год. Сколько лет займут выплаты?

Вариант |

А |

Р |

i |

Вариант |

А |

Р |

i |

|

|

|

|

|

|

|

|

1 |

200 |

1000 |

2 |

18 |

850 |

4700 |

10 |

|

|

|

|

|

|

|

|

2 |

190 |

1700 |

3 |

19 |

225 |

5300 |

4 |

|

|

|

|

|

|

|

|

3 |

178 |

3100 |

4 |

20 |

185 |

4500 |

3 |

|

|

|

|

|

|

|

|

4 |

164 |

5900 |

2 |

21 |

240 |

3350 |

5 |

5 |

146 |

6190 |

2 |

22 |

215 |

2300 |

6 |

|

|

|

|

|

|

|

|

6 |

243 |

6509 |

3 |

23 |

278 |

2350 |

8 |

|

|

|

|

|

|

|

|

7 |

320 |

6860 |

4 |

24 |

240 |

3600 |

5 |

|

|

|

|

|

|

|

|

8 |

423 |

7246 |

5 |

25 |

180 |

2700 |

6 |

|

|

|

|

|

|

|

|

9 |

521 |

7670 |

6 |

26 |

220 |

3800 |

3 |

|

|

|

|

|

|

|

|

10 |

711 |

8138 |

7 |

27 |

175 |

2900 |

5 |

|

|

|

|

|

|

|

|

11 |

120 |

1000 |

6 |

28 |

475 |

3700 |

8 |

|

|

|

|

|

|

|

|

12 |

750 |

3350 |

10 |

29 |

180 |

2400 |

5 |

|

|

|

|

|

|

|

|

13 |

250 |

1800 |

7 |

30 |

230 |

3700 |

4 |

|

|

|

|

|

|

|

|

54

Вариант |

А |

Р |

i |

Вариант |

А |

Р |

i |

|

|

|

|

|

|

|

|

14 |

130 |

2100 |

5 |

31 |

245 |

6600 |

6 |

|

|

|

|

|

|

|

|

15 |

580 |

6700 |

3 |

32 |

525 |

7750 |

4 |

|

|

|

|

|

|

|

|

16 |

210 |

3700 |

4 |

33 |

850 |

4800 |

9 |

|

|

|

|

|

|

|

|

17 |

275 |

3800 |

7 |

34 |

175 |

3400 |

5 |

3.Вы собираетесь вкладывать по А грн. в течение n лет при годовой ставке i%. Сколько денег будет на счете через n лет?

Вариант |

А |

n |

i |

Вариант |

А |

n |

i |

|

|

|

|

|

|

|

|

1 |

200 |

10 |

2 |

18 |

210 |

10 |

4 |

|

|

|

|

|

|

|

|

2 |

190 |

11 |

3 |

19 |

175 |

9 |

7 |

3 |

178 |

12 |

4 |

20 |

235 |

8 |

10 |

4 |

164 |

13 |

2 |

21 |

225 |

7 |

4 |

|

|

|

|

|

|

|

|

5 |

146 |

14 |

2 |

22 |

185 |

10 |

3 |

|

|

|

|

|

|

|

|

6 |

243 |

8 |

3 |

23 |

140 |

9 |

5 |

|

|

|

|

|

|

|

|

7 |

320 |

9 |

4 |

24 |

215 |

13 |

6 |

|

|

|

|

|

|

|

|

8 |

423 |

10 |

5 |

25 |

178 |

10 |

8 |

|

|

|

|

|

|

|

|

9 |

521 |

11 |

6 |

26 |

240 |

12 |

5 |

|

|

|

|

|

|

|

|

10 |

711 |

12 |

7 |

27 |

180 |

9 |

6 |

|

|

|

|

|

|

|

|

11 |

120 |

14 |

6 |

28 |

220 |

14 |

3 |

|

|

|

|

|

|

|

|

12 |

150 |

9 |

10 |

29 |

175 |

8 |

5 |

|

|

|

|

|

|

|

|

13 |

250 |

11 |

7 |

30 |

205 |

11 |

8 |

|

|

|

|

|

|

|

|

14 |

130 |

13 |

5 |

31 |

180 |

17 |

5 |

|

|

|

|

|

|

|

|

15 |

180 |

12 |

3 |

32 |

230 |

10 |

4 |

|

|

|

|

|

|

|

|

16 |

175 |

13 |

5 |

33 |

220 |

9 |

8 |

|

|

|

|

|

|

|

|

17 |

220 |

12 |

6 |

34 |

164 |

13 |

2 |

|

|

|

|

|

|

|

|

4.Определить %-ю ставку для n-летнего займа в Р грн. с ежемесячной выплатой в А грн.

Вариант |

А |

Р |

n |

Вариант |

А |

Р |

n |

|

|

|

|

|

|

|

|

1 |

150 |

1000 |

2 |

18 |

270 |

7500 |

7 |

|

|

|

|

|

|

|

|

2 |

190 |

1700 |

3 |

19 |

340 |

6000 |

5 |

|

|

|

|

|

|

|

|

3 |

178 |

3100 |

4 |

20 |

620 |

32000 |

20 |

|

|

|

|

|

|

|

|

55

Вариант |

А |

Р |

n |

Вариант |

А |

Р |

n |

|

|

|

|

|

|

|

|

4 |

164 |

5900 |

7 |

21 |

370 |

18000 |

11 |

|

|

|

|

|

|

|

|

5 |

146 |

6190 |

10 |

22 |

620 |

21000 |

13 |

|

|

|

|

|

|

|

|

6 |

240 |

6500 |

8 |

23 |

430 |

16200 |

9 |

|

|

|

|

|

|

|

|

7 |

320 |

6860 |

4 |

24 |

550 |

25000 |

12 |

|

|

|

|

|

|

|

|

8 |

423 |

7200 |

5 |

25 |

240 |

12500 |

8 |

|

|

|

|

|

|

|

|

9 |

520 |

7670 |

6 |

26 |

400 |

16800 |

18 |

|

|

|

|

|

|

|

|

10 |

710 |

8138 |

7 |

27 |

350 |

9500 |

9 |

|

|

|

|

|

|

|

|

11 |

250 |

4500 |

12 |

28 |

480 |

8500 |

15 |

|

|

|

|

|

|

|

|

12 |

340 |

6700 |

8 |

29 |

800 |

18000 |

20 |

|

|

|

|

|

|

|

|

13 |

280 |

7500 |

9 |

30 |

360 |

25000 |

12 |

14 |

400 |

10000 |

15 |

31 |

750 |

45000 |

18 |

|

|

|

|

|

|

|

|

15 |

420 |

8800 |

11 |

32 |

520 |

12500 |

14 |

|

|

|

|

|

|

|

|

16 |

250 |

5200 |

15 |

33 |

710 |

8138 |

7 |

|

|

|

|

|

|

|

|

17 |

170 |

3500 |

5 |

34 |

340 |

6700 |

8 |

|

|

|

|

|

|

|

|

Лабораторная работа №22

Использование сценариев и таблиц подстановки для прогнозирования

Сценарием в Microsoft Excel называется набор значений подстановки, используемый для прогнозирования поведения модели.

Порядок действий при создании сценария:

1.Команда Сервис/Сценарии.

2.Кнопка Добавить.

3.Ввести необходимое имя в поле Название сценария.

4.Ввести ссылки на ячейки, которые необходимо изменить, в поле Изменяемые ячейки.

5.Установить необходимые флажки в наборе флажков Защита.

6.Нажать кнопку OK.

7.Ввести необходимые значения в диалоговом окне Значения ячеек сценария.

8.Чтобы создать сценарий, нажать кнопку OK.

56

9.Для создания дополнительных сценариев нажать кнопку Добавить, а затем повторить шаги с 3 по 7. После завершения создания сценариев нажать кнопку OK, а затем – кнопку Закрыть

Рассмотрим задачу использования сценария для определения выгодности сделки. Допустим, у вас просят в долг 10000 грн. и обещают возвращать по 2000 грн. в течение 6 лет. При какой годовой процентной ставке будет выгодна эта сделка?

При решении данной задачи используется функция ПС, которая возвращает текущий объем вклада на основе постоянных периодических платежей. Синтаксис:

ПС(ставка; кпер; выплата; бз; тип)

Аргументы: |

|

ставка |

Процентная ставка за период |

кпер |

Общее число периодов выплат |

выплата |

Величина постоянных периодических платежей |

бз |

Будущая стоимость или баланс наличности, который нужно |

|

достичь после последней выплаты. Если аргумент бз опущен, |

|

он полагается равным 0 (например, будущая стоимость займа |

|

равна 0) |

тип |

Число 0 или 1, обозначающее, когда должна производиться |

|

выплата. Если тип равен 0 или опущен, то оплата |

производится в конце периода, если 1 – в начале периода В приводимом расчете в ячейку В5 введена формула (Рис.25)

=ПС(В4;В2;-ВЗ)

В ячейку В4 вводится произвольная процентная ставка, например 7%.

Рис.25 Расчет эффективности капиталовложений

57

Кроме того, для автоматизации составления таблицы в ячейки С2 и В6 введены формулы:

=ЕСЛИ(B2=1;"год";ЕСЛИ(И(B2>=2;B2<=4);"года";"лет")) =ЕСЛИ(B1<B5;"Выгодно дать деньги в долг";ЕСЛИ(B1=B5;"Варианты равносильны";"Выгодно положить деньги под проценты"))

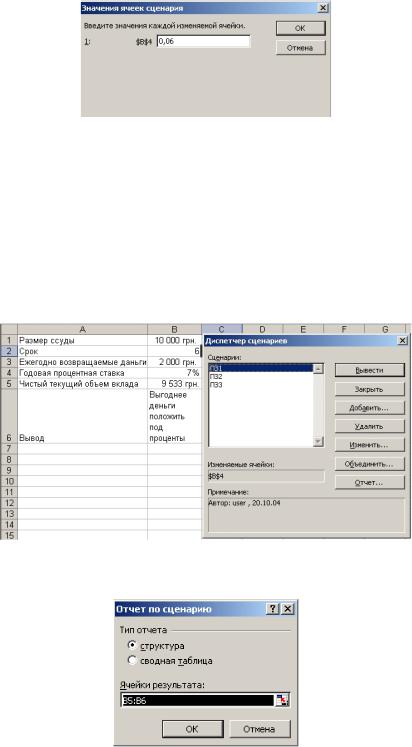

Команда Сервис/Сценарии предоставляет возможность проанализировать ситуацию для нескольких возможных вариантов параметров с одновременным автоматизированным составлением отчета. Рассмотрим способ применения этой команды для следующих процентных ставок: 6, 5, и 8. Для этого необходимо выбрать команду Сервис/Сценарии. В открывшемся диалоговом окне Диспетчер сценариев для создания первого сценария нажмите кнопку Добавить (Рис.26).

Рис.26 Диалоговое окно Диспетчер сценариев

Рис.27 Диалоговое окно Изменение сценария

В диалоговом окне Изменение сценария в поле Название сценария введите,

например ПЗ1, а в поле Изменяемые ячейки – ссылку на ячейку В4, в которую вводится значение процентной ставки (Рис.27). После нажатия кнопки ОК появится диалоговое окно Значения ячеек сценария, в поле которого введите значение параметра для первого сценария (Рис.28).

58

Рис.28 Диалоговое окно Значения ячеек сценария

С помощью кнопки Добавить последовательно создайте нужное число сценариев. После этого диалоговое окно Диспетчер сценариев будет иметь вид, представленный на Рис.29. С помощью кнопки Вывести можно вывести результаты, соответствующие выбранному сценарию. Нажатие кнопки Отчет открывает диалоговое окно Отчет по сценарию (Рис.30).

Рис.29 Вывод сценариев на рабочий лист с помощью диалогового окна

Диспетчер сценариев

Рис.30 Диалоговое окно Отчет по сценарию В этом окне в группе Тип отчета необходимо установить переключатель в положение Структура или Сводная таблица, а в поле Ячейки результата дать ссылку на ячейки, где вычисляются значения результирующих функций. После нажатия кнопки ОК создается отчет. На Рис.31 показан отчет по сценарию типа

Структура.

59

Рис.31 Отчет по сценарию типа Структура

Таблица подстановки

Как видно из отчета по сценарию при годовой процентной ставке 5% выгодно дать деньги в долг.

Таблица подстановки позволяет вычислять несколько величин сразу, выводит на экран несколько решений, позволяющих увидеть, каким образом величины влияют друг на друга при их варьировании.

Таблица подстановки оперирует с одной или двумя величинами одновременно. Порядок действий при создании таблицы подстановки с одной переменной:

1.Следует сформировать таблицу подстановки.

2.Формулы, используемые в таблицах подстановки с одной переменной, должны ссылаться на ячейку ввода – ячейку, в которую подставляются значения из таблицы данных.

3.В отдельный столбец или в отдельную строку нужно ввести список значений, которые следует подставлять в ячейку ввода.

4.Если значения расположены в столбце, то ввести формулу в ячейку, расположенную на одну строку выше и на одну ячейку правее первого значения. Правее первой формулы ввести любые другие формулы.

5.Если значения расположены в строке, то ввести формулу в ячейку, расположенную на один столбец левее и на одну строку ниже первого значения. В том же столбце, но ниже набрать любые другие формулы.

6.Выделить диапазон ячеек, содержащий формулы и значения подстановки.

7.Команда Данные/Таблица подстановки.

8.Если таблица подстановки данных ориентирована по столбцам, то ввести ссылку на ячейку ввода в поле Подставлять значения по столбцам в. Если

60

же таблица подстановки данных ориентирована по строкам, то ссылка на ячейку ввода вводится в поле Подставлять значения по строкам в.

Таблицы подстановки с двумя переменными используют одну формулу (в отличие от таблицы с одной переменной, где можно использовать несколько формул) с двумя наборами значений. Формула должна ссылаться на две различные ячейки ввода (ячейка, в которую подставляются значения из таблицы данных).

Порядок действий при создании таблицы подстановки с двумя переменными:

1.В ячейку листа ввести формулу, которая ссылается на две ячейки ввода.

2.В тот же столбец ниже формулы ввести значения подстановки для первой переменной. Значения подстановки для второй переменной вводятся в строку правее формулы.

3.Выделить диапазон ячеек, содержащий формулу и оба набора данных подстановки.

4.Команда Данные/Таблица подстановки.

5.В поле Подставлять значения по столбцам в ввести ссылку на ячейку ввода для значений подстановки в строке. В поле Подставлять значения по

строкам в ввести ссылку на ячейку ввода для значений подстановки в столбце. В результате, в отличие от таблицы данных с одной переменной, получается прямоугольная область – таблица значений функции. На пересечении параметра строки и столбца – соответствующее значение функции.

I.Использование таблицы подстановки с одной переменной

Рассмотрим пример использования надстройки Таблица подстановки для прогнозирования суммы вклада при вариации процентной ставки.

Исходные данные и формулы для расчета суммы вклада и коэффициента наращивания приведены на Рис.32. Для вычисления суммы вклада используется финансовая функция БС:

=БС(B3;B2;0;-B1;0),

для определения коэффициента наращивания воспользовались формулой:

=B5/B1.