9.4. Специализированные финансово- кредитные институты

В рыночной экономике любого типа финансово-кредитные операции, кроме банков, осуществляют и другие небанковские финансово-кредитные учреждения.

Они являются финансовыми посредниками на денежном рынке, осуществляя мобилизацию временно свободных денежных средств, размещая их в ликвидные активы. Такие финансовые учреждения носят название специализированных финансово-кредитных институтов и в совокупности, в рамках кредитной системы образуют парабанковскую систему.

Специализированные финансово-кредитные институты в своей деятельности выполняют некоторые сходные с банками функции, которые сводятся в основном к формированию долювых обязательств и трансформацией их в доходные акжвы

Однако, их деятельность коренным образом отличается от банковской, так как она по статусу является узко специализированной и ориентируется на обслуживании специфической клиентуры или распространяется на такие сферы кредитования, которые признаны рискованными для банков.

Специализированные кредитно-финансовые институты, или парабанковские учреждения, отличают от банка либо ориентация на обслуживание определенных типов клиентуры, либо на осуществление в основном одного-двух видов услуг.

Росту влияния специализированных кредитно-финансовых институтов способствуют три основных причины: рост доходов населения, активное развитие рынка ценных бумаг, оказание этими институтами специальных услуг, которые не могут предоставить коммерческие или специализированные банки.

Основные формы деятельности этих институтов на финансовом рынке: аккумуляция сбережений населения, предоставление ссуд юридическим лицам и государству через облигационные займы, мобилизация капталов через все виды акций, а также предоставление ипотечных, потребительских ссуд и крештной взаимопомощи

В настоящее время функционируют множество видов специализированных финансово-кредитных институтов, роль, название и значение которых имеет много различий.

Наибольшее распространение получили такие виды небанковских организаций: ссудо-сберегательные учреждения, инвестиционные фонды и инвестиционные компании, страховые компании, пенсионные фонды, кредитные товарищества и кредитные союзы, финансовые группы и финансовые компании, благотворительные фонды, факторинговые компании, лизинговые компании, ломбарды.

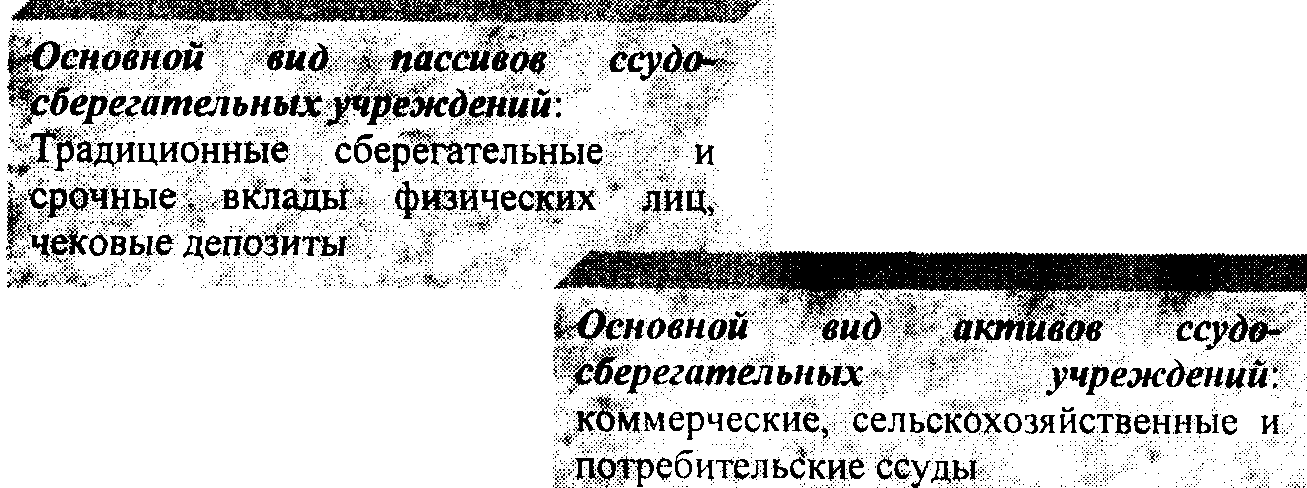

1. Ссудо-сберегательные учреждения.

Ссудо-сберегательные учреждения представляют собой кредитные товарищества, созданные для финансирования жилищного строительства. Большинство ассоциаций было организовано после второй мировой войны для содействия расширению строительства жилья.

В рыночных условиях учреждения используют новые стратегии, позволяющие приблизиться к операциям коммерческих банков В результате они стали:

- практиковать выдачу коммерческих и потребительских ссуд;

- оформлять свои долги ценными бумагами и проводить их на вторичном рынке;

- переводить сберегательные счета в срочные вклады.

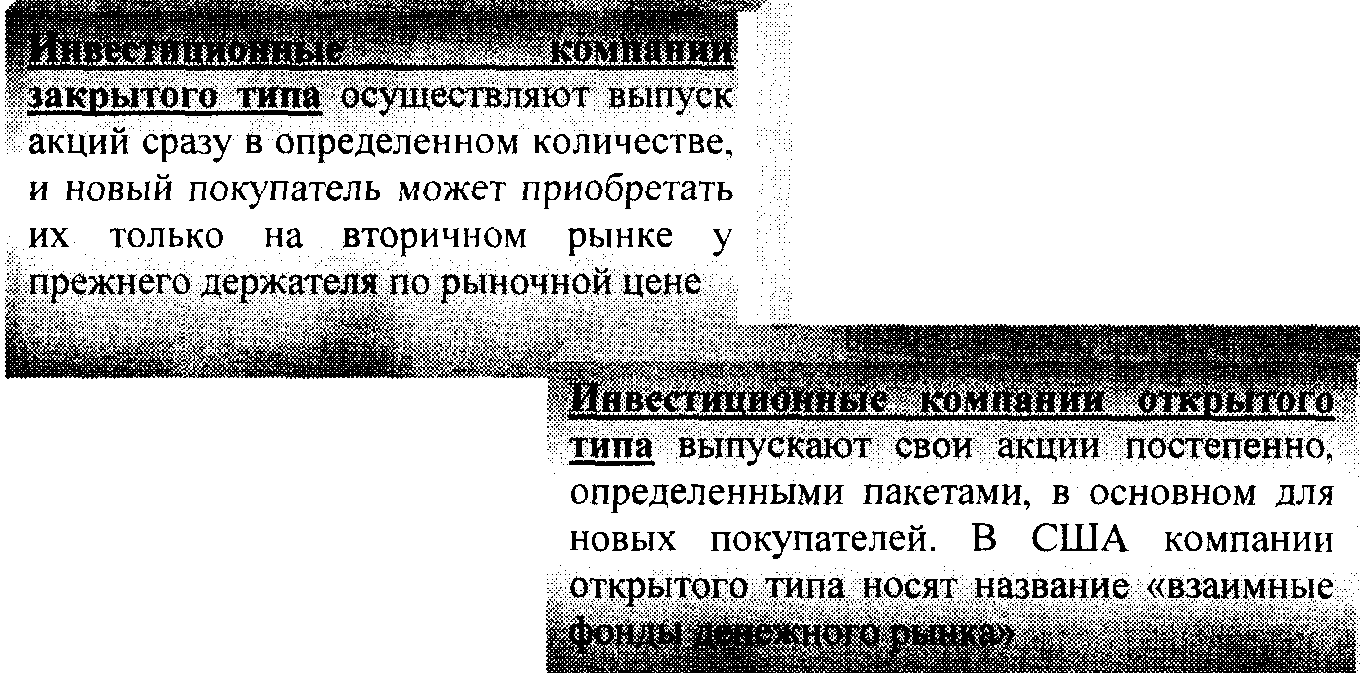

2. Инвестиционные фонды и инвестиционные компании.

Инвестиционные фонды - учреждения, которые выпускают и продают собственные ценные бумаги, на полученные деньги покупают акции и облигации предприятий и банков, обеспечивая своим акционерам доход. Кроме того, инвестиционные фонды, используя ситуацию на денежном рынке, постоянно осуществляют покупку и продажу ценных бумаг и таким образом перераспределяют капиталы в наиболее перспективные предприятия и отрасли.

Инвестиционные компании — новая форма специализированных небанковских институтов, получившая наибольшее развитие в 70—80 гг. в США, хотя существовала еще в 30-е гг. Инвестиционные компании путем выпуска собственных акций привлекают денежные средства, которые затем вкладывают в государственные ценные бумаги и ценные бумаги корпораций. Существуют инвестиционные компании закрытого и открытого типа.

3. Страховые компании. Особенностью деятельности и накопления капитала страховых компаний является поступление страховых премий от юридических и физических лиц, размер которых рассчитывается на основе страховых тарифов или ставок.

Пассивные и активные операции страховых компаний носят специфический характер.

Пассивы страховых компаний формируются в основном ш счет страховых премий, которые уплачивают юридические и фишческие лица, акционерного капитала, резервного капитала, формируемого за счет прибыли

Активные операции страховых компаний: инвестиции в государственные облигации центрального и местного правительства: акции и облигации частных предприятий; ипотечные закладные; банковские

депозиты.

Важное место в активах компаний страхования жизни занимают займы под полисы и вложения в недвижимость.

Страховым компаниям Украины законодательством рекомендованы следующие направления инвестирования:

> в государственные ценные бумаги и ценные бумаги местных органов власти;

> в банковские депозиты;

> в ценные бумаги акционерных обществ;

>в недвижимое имущество;

>в валютные ценности.

4. Пенсионные фонды. Пенсионные фонды — достаточно новое явление на кредитно-банковском рынке, получившее свое развитие после второй мировой войны.

Особенности пенсионного фонда:

Организационно структура пенсионного фонда отличается от структуры иных кредитно-финансовых учреждений тем. что не предусматривает какой-либо формы собственности, а создается при корпорациях, которые и являются их владельцами.

Для управления эти фонды могут передаваться трастовым отделам коммерческих банков, и тогда пи фонды являются незастрахованными, либо страховым компаниям, которые обеспечивают дальнейшую плату пенсий, и такие фонды называются застрахованными

Наряду с негосударственными пенсионными фондами создаются и государственные фонды на уровне центрального правительства и местных органов власти.

Основу пассивов пенсионных фондов составляют ресурсы, поступающие от юридических лиц (работодателей), а также самих рабочих и служащих, доля которых составляет 20—30% всех поступлений

Основными активными операциями пенсионных фондов являются долгосрочные инвестиции в государственные и частные ценные бумаги

Как страховые компании, так и пенсионные фонды выпускают своего рода долговые обязательства (пассивы), которые предназначены для привлечения дополнительных денежных средств.

5. Кредитные товарищества и кредитные союзы. Впервые кредитные союзы появились во второй половине XIX в. в Европе.

Кредитные союзы - это кооперативные сберегательны^ институты. организуемые обычно профсоюзами, работодателями или группой физических лиц, объединенных4* определенными материальными интересами

Кредитные союзы в основном специализируются на обслуживании малосостоятельных слоев населения. Большое количество нуждающихся в финансовой помощи обусловило быстрый рост числа кредитных союзов и существенное расширение их операций.

Пассивы кредитных союзов состоят из особого рода акций, аналогичных сберегательным вкладам. Кроме того кредитные ресурсы формируются специальными чековыми счетами

Активы кредитных союзов состоят в основном из "потребительских :И; индивидуальных ссуд, выдаваемых

членам данного кредитного союза. Кредитные союзы

выдают ссуды под залог; недвижимости

В Украине на 1.012005 г. насчитывалось более 700 кредитных союзов.

6. Финансовые группы и финансовые компании. Финансовые группы - специализируются на финансовых операциях масштабного характера.

Основу пассивов финансовых компаний составляют

Собственные долговые обя иie.ibci ва (векселя)

Основной активной операцией финансовых компании является предоставление ссуд покупатепям потребительских товаров посредством приобретения у торговых фирм долговых обязательств, которыми оформляется соответствующая продажа

Финансовые компании выдают потребительские и коммерческие ссуды во многом так же, как и банки. Однако вместо приема депозитов они осуществляют выпуск краткосрочных коммерческих ценных бумаг, а в некоторых случаях занимают средства у других финансовых посредников.

Два вида финансовых компаний:

1)Финансовые компании по финансированию продаж в рассрочку

2)Финансовые компании личного финансирования

Первые компании занимаются продажей в кредит товаров длительного пользования (обычно автомобилей). Вторые, как правило, выдают потребительские ссуды на срок от одного года до трех лет.

Первоначально финансовые компании возникли после второй мировой войны в США, однако в 60-е гг. их опыт использовали страны Западной Европы и Япония.

7. Благотворительные фонды. Развитие системы благотворительных фондов в современной экономической ситуации связано с рядом обстоятельств:

>благотворительность сегодня стала частью цивилизованного предпринимательства;

>стремление владельцев крупных состояний избежать больших налогов при передаче наследства или дарении.

Создавая благотворительные фонды, крупные собственники (юридические и физические лица) финансируют образование, научно-исследовательские институты, центры искусств, церкви, общественные организации.

Пассивы бла! отопительных фондов формируются из благотворительных поступлений в виде денежных средств и ценных бумаг

Активы благотворительных фондов состоят из вложений в недвижимость, а также в различные ценные бумаги, включая государа венные. Большую часть активов (около 90%) составляют ценные бумаги корпораций

Безусловный приоритет в создании благотворительных фондов принадлежит США. Однако в последние годы начали создаваться аналогичные фонды в странах Западной Европы и Японии.

8. Факторинговые компании. Факторинговые компании осуществляют приобретение неоплаченных долговых требований, возникающих между контрагентами в процессе реализации товаров и услуг.

Любая факторинговая компания мира может быть отнесена к одному из следующих трех типов:

- компании, принадлежащие банкам или другим учреждениям кредитно-финансовой сферы;

-компании, принадлежащие крупным промышленным компаниям и транснациональным корпорациям;

-компании смешанного типа;

Деятельность факторинговых компаний совершенствуется путем их объединения в национальные, региональные и международные группировки. В задачи национальных и региональных компаний входит 222

информационное обслуживание своих членов, анализ их деятельности и выявление способов повышения эффективности их работы, а также разработка соответственного программного обеспечения.

Международные группировки представляют собой объединение факторинговых компаний, занимающихся обслуживанием внешней торговли на взаимной (корреспондентской) основе, они различаются по степени открытости для вступления новых членов, зависимости участников от головной компании и императивности разработанных ими правил. Они существуют в одной из четырех организационных форм:

Организационные формы факторинговых компаний:

1. Все или большинство входящих в главную холдинг-компанию факторинговых компаний являются ее дочерними предприятиями («Уолтер Э.Хеллер»);

2Одна головная компания имеет сеть отделений и филиалов в нескольких странах («Кредит факторинг инчернешнл»);

3. Группа состоит из независимых с юридической точки зрения компаний, каждая из которых наделяется монополией на проведение операций в своей стране («Интренешнл фэкторз групп»);

4. Группа независимых с юридической точки зрения компаний разрешает одновременно нескольким членам вести операции в одной и той же стране («Фэкторз чейн интернешнл»).

9. Лизинговые компании. Лизинговые компании - это финансовые компании, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые услуги, но и другие услуги, связанные с реализацией лизинговых операций, например, техническое облуживание, обучение, консультации и т.п.

Анализируя организационную структуру лизинговой отрасли можно выделить три основных типа лизинговых компаний

Три основных типов лизинговых компаний:

1)Лизинговые компании, являющиеся дочерними фирмами производителей продукции

2)Лизинговые компании, создающиеся или контролируемые банками.

3)Независимые лизинговые компании

Общим для всех типов лизинговых компаний сейчас является то, что их функции существенно расширились, и они от простого финансирования сделки переходят к комплексному обслуживанию своих клиентов, предлагая им широкий спектр специальных дополнительных услуг. Например, при лизинге компьютеров и офисного оборудования лизинговые компании предлагают их техническое обслуживание, при лизинге легковых автомобилей гарантируется определенное число автомобилей для клиентов, их техническое обслуживание, покупка новых и продажа подержанных автомобилей.

10. Ломбарды. Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Исторически ломбарды возникли как частные предприятия ростовщического кредита. Во многих странах в попытках государства бороться с ростовщичеством отмечалась тенденция огосударствления ломбардов, придания им «казенного» характера. При этом доля и форма участия государства в формировании капитала и деятельности ломбардов различны. В большинстве. • случаев в целях осуществления государственного контроля за деятельностью ломбардов они создаются при какой либо государственной структуре, которая назначает (на определенный срок) управляющего ломбардом.

В зависимости от степени участия государства и частного капитала в Деятельности ломбардов выделяются государственные и коммунальные, а также частные и смешанного типа (с участием и частного, и государственного капитала) ломбарды.

Специализация ломбардов - потребительский кредит под обеспечение в виде залога движимого имущества, включая драгоценные металлы и камни (как правило, за исключением ценных бумаг). Ссуды выдаются в основном краткосрочные (до 3 мес.) в размере от 50 до 80% стоимости закладываемого имущества. Наряду со ссудами под залог, практикуются также операции по хранению ценностей клиентов, а также продажа заложенного имущества на комиссионных началах.

Пассивы ломбардов состоят из: собственных средств, средств, полученных от реализации заложенного, но не выкупленного имущества, банковских ссуд

Активные операции ломбардов: краткосрочные ссуды под сверхликвидное движимое имущество, хранение ценностей клиентов

Данный круг операций определяет специфику организационной структуры ломбардов: кроме филиалов и отделений, крупные ломбарды могут иметь сеть складов и магазинов.

Особенность осуществления кредитных операций в ломбардах:

-отсутствие кредитного договора с клиентом залогового обязательства;

- ломбардная ссуда под залог оформляется квитанцией (или иным удостоверяющим документом факт залога и получения ссуды);

по большинству кредитных сделок предусматривается льготный срок, только по истечении, которого заложенное имущество может быть продано

В настоящее время в Украине ломбардное кредитование осуществляют кредитно - финансовые учреждения - ломбарды. Особенностью выдаваемых ими ссуд является: во-первых, более высокая процентная ставка, чем у банков; во-вторых, быстрое оформление и получение ссуды.