НИЖЕГОРОДСКИЙ ИНСТИТУТ МЕНЕДЖМЕНТА И БИЗНЕСА

В. Ю. КАРПЫЧЕВ

ИНФОРМАЦИОННЫЕ СИСТЕМЫ В ЭКОНОМИКЕ

Конспект лекций Часть 2

Нижний Новгород

2003

Карпычев В. Ю.

Информационные системы в экономике: Конспект лекций. В 2 ч.: Ч.2. –

Н.Новгород, 2003. – 89 с.

Конспект лекций «Информационные системы в экономике» посвящен актуальной проблеме информационного обеспечения деятельности современных организаций. В первой части заинтересованный читатель познакомится с понятийным аппаратом и концептуальными основами информационного обеспечения, методами построения автоматизированных информационных систем в финансово-экономических сфере.

Во второй части рассматриваются прикладные аспекты информационного обеспечения различных финансово-экономических задач.

Конспект лекций предназначен для студентов высших учебных заведений, обучающихся по специальности “Финансы и кредит”, “Бухгалтерский учет, анализ и аудит”, “Маркетинг”. Излагаемый материал может быть полезен также для студентов иных специальностей, интересующихся проблемами информационного обеспечения предметной деятельности.

Рецензенты:

доктор экономических наук, профессор Колтунов В.М. доктор технических наук, профессор Минаев В.А.

©Карпычев В.Ю., 2003

©Нижегородский институт менеджмента и бизнеса, 2003

2

Содержание

ЧАСТЬ 4. ФИНАНСОВО-ЭКОНОМИЧЕСКИЕАВТОМАТИЗИРОВАННЫЕСИСТЕМЫ...4

4.1. ОБЩИЕСВЕДЕНИЯОБАВТОМАТИЗИРОВАННЫХФИНАНСОВО-ЭКОНОМИЧЕСКИХ |

|

ИНФОРМАЦИОННЫХСИСТЕМАХ ..................................................................................................................... |

4 |

4.1.1. Финансовыеинститутыиихинформационнаяподдержка................................................... |

4 |

4.1.2. Принципыпостроенияииспользования автоматизированных |

|

финансово-экономическихсистем.......................................................................................................... |

5 |

4.2. БУХГАЛТЕРСКИЕПРОГРАММЫИСИСТЕМЫ............................................................................................ |

6 |

4.2.1. Общаяхарактеристикабухгалтерскихпрограммисистем.................................................. |

6 |

4.2.2. Классификациябухгалтерскихпрограммисистем.................................................................. |

7 |

4.2.3. Современноесостояниерынкабухгалтерскихпрограммисистем.................................... |

10 |

4.2.4. Мини-бухгалтерия.......................................................................................................................... |

11 |

4.2.5. Комплекснаяавтоматизациябухгалтерскогоучета............................................................. |

15 |

4.2.6. Автоматизацияоперативно-хозяйственногоучетаирасчетазаработнойплаты....... |

17 |

4.3. БАНКОВСКИЕАВТОМАТИЗИРОВАННЫЕИНФОРМАЦИОННЫЕСИСТЕМЫ............................................ |

19 |

4.3.1. Информационноеобеспечениефинансовыхинститутов...................................................... |

19 |

4.3.2. Классификациябанковскихинформационныхсистем............................................................ |

20 |

4.3.3. Комплекснаяавтоматизациябанковскойдеятельности...................................................... |

22 |

4.4. ЭЛЕКТРОННЫЕПЛАТЕЖНЫЕСИСТЕМЫ................................................................................................. |

26 |

4.4.1. Общиесведенияобэлектронныхплатежныхсистемах....................................................... |

26 |

4.4.2. Функционированиеэлектронныхплатежныхсистем........................................................... |

27 |

4.4.3. Схемыработыбанка-эмитентасклиентами......................................................................... |

33 |

4.4.4. Технологиипластиковыхкарт..................................................................................................... |

36 |

4.4.5. Основныеоперациискартой....................................................................................................... |

39 |

4.5. ОПЕРАЦИОННАЯРАБОТАСЭЛЕКТРОННЫМИДОКУМЕНТАМИ ............................................................ |

44 |

4.5.1. Правилаобменаэлектроннымидокументами......................................................................... |

44 |

4.5.2. Договорныеусловияобобменеэлектроннымидокументами............................................... |

50 |

ЧАСТЬ 5. ТЕЛЕКОММУНИКАЦИОННЫЕ ТЕХНОЛОГИИ |

|

В ЭКОНОМИЧЕСКИХ ИНФОРМАЦИОННЫХ СИСТЕМАХ........................................... |

53 |

5.1. ТЕЛЕКОММУНИКАЦИИ............................................................................................................................ |

53 |

5.1.1. Информационно-вычислительныесети.................................................................................... |

53 |

5.1.2. Видыинформационно-вычислительныхсетей......................................................................... |

54 |

5.1.3. Топологияинформационно-вычислительныхсетей................................................................ |

55 |

5.1.4. Архитектураинформационно-вычислительныхсетей.......................................................... |

56 |

5.2. ЛОКАЛЬНЫЕВЫЧИСЛИТЕЛЬНЫЕСЕТИ.................................................................................................. |

61 |

5.3. ГЛОБАЛЬНАЯСЕТЬИНТЕРНЕТ................................................................................................................ |

63 |

5.3.1. ОбщиесведенияобИнтернет..................................................................................................... |

63 |

5.3.2. Понятие, структураиосновныевозможностиИнтернет................................................. |

65 |

5.3.3. ПровайдерИнтернет.................................................................................................................... |

67 |

5.3.4. ПодключениекИнтернет............................................................................................................ |

68 |

5.3.5. СистемаадресациивИнтернет................................................................................................. |

72 |

5.3.6. РежимыработывИнтернет..................................................................................................... |

73 |

5.4. ТЕХНОЛОГИИРАБОТЫВИНТЕРНЕТ....................................................................................................... |

74 |

5.4.1. World Wide Web............................................................................................................................... |

74 |

5.4.2. Электроннаяпочта....................................................................................................................... |

77 |

5.4.3. ИныетехнологииработывИнтернет..................................................................................... |

78 |

5.5. ЭЛЕКТРОННЫЙБИЗНЕС........................................................................................................................... |

81 |

5.5.1. Электроннаякоммерция............................................................................................................... |

81 |

5.5.2. Реклама............................................................................................................................................. |

82 |

5.5.3. Торговляиуслуги............................................................................................................................. |

84 |

5.5.4. Интернет-ориентированныеплатежныесистемы.............................................................. |

89 |

5.5.5. Поддержкаклиентов.................................................................................................................... |

90 |

3

ЧАСТЬ 4. Финансово-экономические автоматизированные системы

4.1. Общие сведения об автоматизированных финансово-экономических информационных системах

4.1.1. Финансовые институты и их информационная поддержка

На рис. 4.1.1 представлены основные субъекты финансовой деятельности рынка, а также существующие между ними финансово-материальные взаимоотношения.

Центральный банк |

|

|

|

|

Министерство финансов |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммерческие банки |

|

|

|

|

Налоговая инспекция |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционные компании и фонды |

|

|

|

|

Таможенный комитет |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страховые компании |

|

|

|

|

Государственный пенсионный фонд |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Негосударственныепенсионныефонды |

|

|

|

|

Региональныеимуниципальныефонды |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Биржи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Торговляипредприятиясферыобслуживания  Транспорт и связь

Транспорт и связь  Промышленные предприятия

Промышленные предприятия

Рис. 4.1.1. Финансовые потоки и встречные потоки материальных ценностей

Потоки платежей физически осуществляются как потоки документов. Основные принципы банковской деятельности – учет, контроль и хранение – в равной мере характерны и для документооборота других финансовых институтов.

Автоматизация финансовой деятельности в первую очередь определяет необходимость введения, помимо традиционного бумажного документа, электронного документа и электронной копии. Это в равной мере относится как к платежным документам (платежным поручениям и требованиям-поручениям, чекам и аккредитивам, расходным и приходным ордерам и др.), так и к документам материального учета(накладным, актаминвентаризацииисписанияит.п.).

Цель автоматизации финансовой деятельности. Автоматизация финан-

совой деятельности направлена прежде всего на устранение рутинных операций и на автоматизированную подготовку бумажной (твердой) копии финансовых документов. Это касается также подготовки отчетов, направленных на контроль правильности исполнения и учета и на организацию бумажного архива.

Классификация автоматизированных информационных систем. Финан-

сово-экономические АИС относятся к АИС организационного управления, в которых объектом автоматизации являются информационные процессы в про- изводственно-хозяйственной и социально экономической сфере. В настоящее время выделяют АИС: банковские, фондового рынка, финансовые, страховые, налоговые, бухгалтерские, налоговые, таможенные и др.

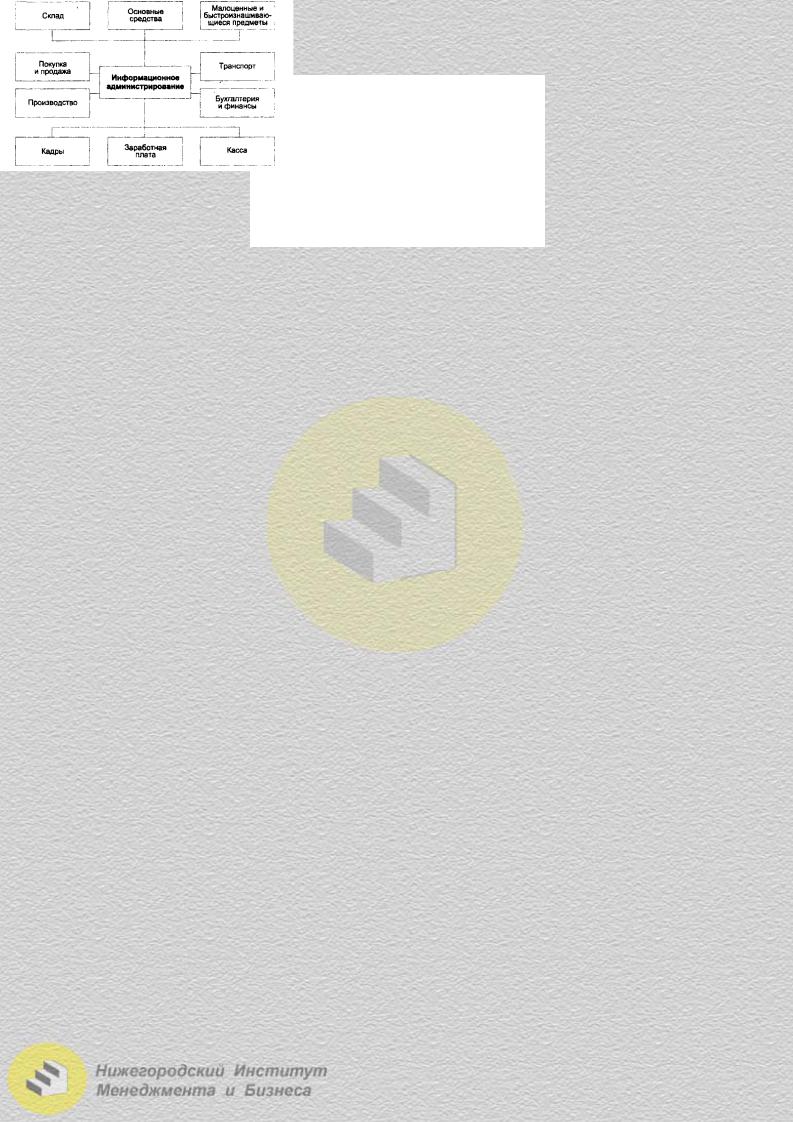

Основные направления автоматизации финансово-экономической деятельности на примере промышленного предприятия показаны на рис. 4.1.2.

4

Рис. 4.1.2. Основные направления автоматизации промышленного предприятия

Современное состояние рынка финансово-экономических автоматизированных информационных систем. Пропорции предложений на рынке программного обеспечения (ПО) характеризуются табл. 4.1.1.

|

Таблица 4.1.1 |

Предложение на рынке программного обеспечения |

|

Группа программного обеспечения |

Доля на рынке, % |

Автоматизация банков |

12,4 |

Бухгалтерские системы |

9,7 |

Автоматизация офисов |

13,0 |

Планирование деятельности |

1.4 |

Снабжение и склады |

0,6 |

Кадры и аттестация |

0,3 |

Торговля, транспорт |

6,6 |

АРМ |

2,3 |

Всего |

33,9 |

Другие группы прикладного ПО |

66,1 |

4.1.2. Принципы построения и использования автоматизированных финансово-экономических систем

Финансово-экономические АИС как инструмент бизнеса основываются на ряде принципов:

-комплексный (интегративный) подход к автоматизации бизнес-функций;

-модульный принцип построения, позволяющий легко конфигурировать системы под конкретный заказ с последующим наращиванием;

-открытость технологий (способность взаимодействовать с различными внешними системами: телекоммуникаций, финансового анализа и др., обеспечивать выбор программно-технической платформы и переносимость ее на другие аппаратные средства);

-гибкость настройки модулей системы и адаптация их к потребностям и условиям конкретного банка;

-масштабируемость, предусматривающая расширение и усложнение функциональных модулей системы по мере развития бизнес-процессов (например, поддержка работы для филиалов и отделений банка, углубление анализа и т.д.);

-многопользовательский доступ к данным в реальном времени и реализация функций в едином информационном пространстве;

-моделирование организации и ее бизнес-процессов, возможность алгоритмических настроек бизнес-процессов;

-непрерывное развитие и совершенствование системы на основе реинжиниринга бизнес-процессов.

5