2.4 Основные экономические показатели деятельности

Компания «Рокхолм» пользуется в городе и области репутацией надежной, стабильной организации с высококвалифицированными специалистами.

На сегодняшний день это успешная и постоянно растущая компания, серьезный, квалифицированный поставщик и дистрибьютор широкого спектра компьютерной техники.

Доказательством перспективности данной компании служит постоянное улучшение ее финансово-экономического состояния.

Для рассмотрения финансово-экономического состояния предприятия составим следующую таблицу (см.Табл.5):

Таблица 2. Динамика финансово-экономического состояния предприятия ООО «Рокхолм– компьютерная компания» за 2009-2011 гг.

|

Показатель |

2009 |

2010 |

2011 |

|

Выручка от оказания услуг (без НДС и обязательных платежей), тыс. руб. |

215533 |

248113 |

261688 |

|

Себестоимость оказанных работ, услуг, тыс. руб. |

114433 |

137021 |

146404 |

|

Валовая прибыль, тыс. руб. |

101100 |

111092 |

115284 |

|

Рентабельность, % |

88,35% |

81,08% |

78,74% |

|

Внереализационные доходы, тыс. руб. |

4600 |

6400 |

7800 |

|

Внереализационные расходы, тыс. руб. |

3500 |

4200 |

6000 |

Из таблицы видно, что предприятие находится в стабильном состоянии. Выручка планомерно увеличивается. Себестоимость оказываемых услуг также растет, но меньшими темпами. В результате этого валовая прибыль существенно увеличилась. Рентабельность услуг также возросла. Общее развитие предприятия сказалось и на росте внереализационных составляющих.

ПРЕДЛОЖЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ СКЛАДСКОГО ХОЗЯЙСТВА ООО «Рокхолм»

Выбор организационной формы управления складом

Менеджеру по логистике сегодня зачастую приходится выбирать между организацией собственного склада и использованием для размещения запаса склада общего пользования.

В настоящее время данная задача актуальна для ООО «Рокхолм», так как несмотря на свое положение на рынке компания до сих пор пользуется наемным складом. Насколько такая форма управления соответствует целям фирмы мы сейчас и будем устанавливать.

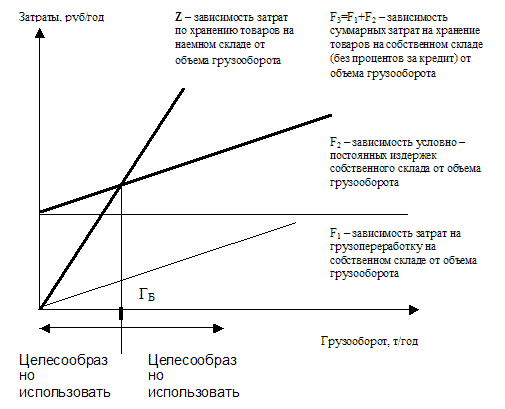

Основой для принятия решения является полученное значение так называемого "грузооборота безразличия" (см. Рис. 2), при котором затраты при хранении запаса на собственном складе равны расходам за пользование услугами наемного склада (абсцисса точки пересечения графиков функций F3 и Z).

Рис.2 Принятие решения о пользовании наемным складом

Этот рисунок представляет собой графическое решение данной задачи. Рассмотрим, из чего оно состоит. Функция F1 принимается линейной и определяется на базе расценок за выполнение логистических операций.

График функции F параллелен оси абсцисс, так как постоянные затраты Cпост не зависят от грузооборота. Сюда относятся расходы на аренду складского помещения Cаренд, амортизация техники Cаморт, оплата электроэнергии Cэл, заработная плата управленческого персонала и специалистов Cзарпл:

![]() (1)

(1)

График функции Z строится на основании тарифной ставки за хранение товаров на наемном складе. Зависимость затрат по хранению товаров на наемном складе от объема грузооборота Z определяется по следующей формуле:

![]() (2)

(2)

где:

a - (тариф на услуги наемного склада) суточная стоимость использования 1 м2 грузовой площади наемного склада;

365 - число дней хранения на наемном складе за год;

Sн - потребная площадь наемного склада, м2, расчет которой выполняется по формуле (оплачиваемая площадь):

![]() (3)

(3)

где:

З - размер запаса в днях оборота, дней;

T - годовой грузооборот, т/год;

Д - число рабочих дней в году;

q - нагрузка на 1 м2 площади при хранении на наемном складе, т/м2.

График функции строится из предположения, что она носит линейный характер. Определим грузооборот безразличия аналитически. Для этого нам понадобятся следующие данные:

F1 = 5000*T (руб/т)

F2 = 30000 (тыс. руб./год)

a = 300 (руб./м2)

365 - число дней хранения на наемном складе за год;

З = 60 (дн.)

Д = 250 (дн.)

q = 2 (т/м2)

Отсюда мы можем определить потребную площадь наемного склада Sн (по формуле 2) :

Sн =

Теперь подставив полученное значение потребной площади в формулу 3, получим зависимость затрат на хранение на наемном складе от грузооборота:

Определим грузооборот безразличия, при котором F3 = z. Для этого сначала найдем F3 – общие затраты:

F3=F1+F2

F3=5000T+30000

Теперь зная общие затраты на хранение на собственном и наемном складе, определим грузооборот безразличия:

5000T+300000=13140T

T=30000/8140=3,686(тыс. т/год), т.е.

Т=3686,3 т/год

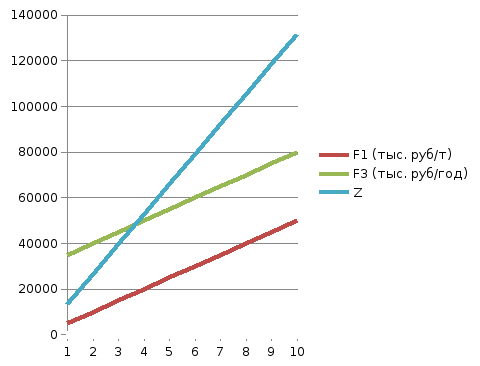

Сравним данный результат с графическим. Чтобы решить данную задачу графически составим расчетную таблицу (см. Табл. 3)

Таблица 3. Расчетная таблица для графического решения

|

Т (тыс. т/год) |

F1 (тыс. руб/т) |

F3 (тыс. руб/год) |

Sн (м2) |

Z |

|

1000 |

5000 |

35000 |

120 |

13140 |

|

2000 |

10000 |

40000 |

240 |

26280 |

|

3000 |

15000 |

45000 |

320 |

39420 |

|

4000 |

20000 |

50000 |

480 |

52560 |

|

5000 |

25000 |

55000 |

600 |

65700 |

|

6000 |

30000 |

60000 |

720 |

78840 |

|

7000 |

35000 |

65000 |

840 |

91980 |

|

8000 |

40000 |

70000 |

960 |

105120 |

|

9000 |

45000 |

75000 |

1080 |

118260 |

|

10000 |

50000 |

80000 |

1200 |

131400 |

Построим график, на котором отобразим F1, F3 и z (см.Рис. 3). При этом: одно деление по оси ординат – 10 тыс.условных единиц в год, по оси абсцисс – 1 тыс. тонн в год.

Рис.3 Грузооборот безразличия склада ООО «Рокхолм»

Как видно из рисунка, полученный график подтверждает найденное аналитически решение.

Итак, грузооборот безразличия ООО «Рокхолм» равен 3683 т/год.

Однако нашей задачей был выбор между наемным и собственным складом. Чтобы его сделать необходимо знать существующий грузооборот склада фирмы.

Треал= 4180 т/год

Треал>Тбр => целесообразно использовать собственный склад.

Оценка эффективности предложенного решения

Экономическая эффективность того или иного предложения может рассматриваться как способ экономии затрат.

Следовательно, чтобы оценить наше предложение рассмотрим затраты, которые предприятие несло до внедрения нашего предложения и которые будет нести после его реализации:

Итак, стоимость хранения на наемном складе представим следующим образом:

Z = 13140*T = 13140*4180= 54925200

В то же время при использовании собственного склада затраты будут следующими:

F3 = 5000*Т+30000 = 5000*4180+30000= 20930000

Таким образом экономическая эффективность реализации проекта составит:

Z - F3 = 54925200 – 20930000 = 33995200 (61,89%)

Отсюда видно, что затраты компании снизятся более, чем в 2 раза в результате использования собственного склада.

Но это еще не полное решение, ведь для того, чтобы купить или построить склад, тоже нужны деньги. Рассмотрим, через сколько лет окупится данный проект:

Первым шагом определим какая площадь склада требуется:

Sн =

=

501,6 (м2)

=

501,6 (м2)

Таким образом, фирме требуется склад размером около 500 кв.м.

Подобный склад (520 кв.м.) есть в продаже. Его стоимость – 105 000 000 руб.

|

Год |

Денежный поток |

|

2008 |

-15000000 |

|

2009 |

33995200 |

|

2010 |

33995200 |

|

2011 |

33995200 |

|

2012 |

33995200 |

Определим период, необходимый для возмещения первоначальных затрат:

105000000-33995200-33995200-33995200=3014400 - 3 года

33995200/12=2832933

3014400/2832933=1,1 мес

Следовательно, период возмещения затрат – 3года 1мес.

Таким образом, мы определили, что компании ООО «Холмрок» необходимо приобрести собственный склад, который окупится через 3 года и снизит годовые издержки хранения в 2 раза.