Суб'єктами іпотечного кредиту є:

— кредитори з іпотеки — іпотечні банки або спеціалізовані іпотечні компанії, а також універсальні комерційні банки;

— позичальники — юридичні та фізичні особи, які мають у власності об'єкти іпотеки, або мають поручителів, які надають під заставу об'єкти іпотеки на користь позичальника.

Об'єктами іпотечного кредиту є житлові будинки, квартири, виробничі будинки, споруди, магазини, земельні ділянки тощо

21. Поняття та сутність фінансового посередництва

Фінансове посередництво – це специфічний вид діяльності на грошовому ринку, що полягає в акумуляції його суб?єктами в обмін на свої зобов?язання вільних грошових капіталів і розміщення їх від свого імені в дохідні активи.

Унаслідок цієї діяльності:

-

на ринку з’являються нові фінансові інструменти і загальний асортимент їх значно розширюється, що посилює стимули для формування вільних грошових капіталів;

-

урізноманітнюється трансформація грошового капіталу, що сприяє кращій адаптації його руху до потреб розширеного відтворення;

-

скорочуються витрати економічних суб?єктів на забезпечення руху свого грошового капіталу.

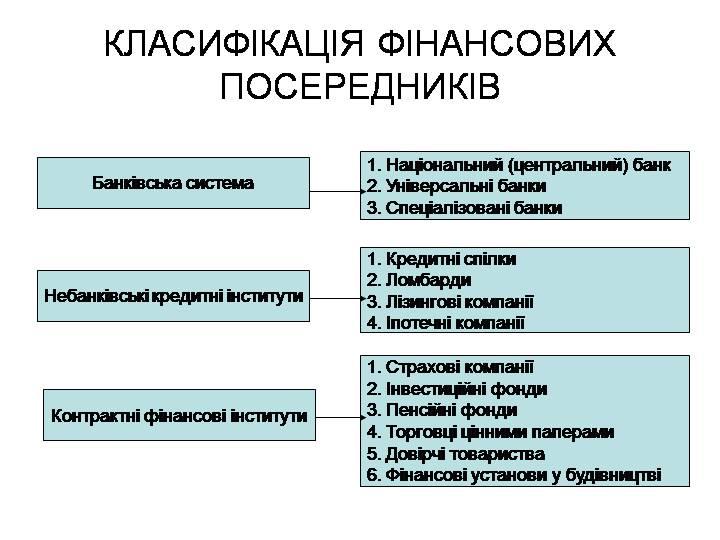

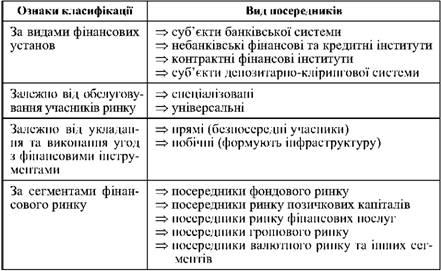

22. Класифікація фінансових посередників

23. Банківська система: принципи побудови, функції та механізм функціонування

Банківська система - організаційна сукупність різних видів банків у їх

взаємозв'язку, яка існує в тій чи іншій країні в цілком визначений

історичний період.

Залежно від впорядкованості банків, відповідно до діючого банківського

законодавства розрізняють два основних типи побудови банківської

системи:

• однорівнева банківська система;

• дворівнева банківська система

Однорівнева банківська система передбачає горизонтальні зв'язки між

банками, універсалізацію їх операцій та функцій. Усі банки, що діють у

країні (включаючи й центральні банки), перебувають на одній ієрархічній

сходинці, виконують аналогічні функції з кредитно-розрахункового

обслуговування клієнтури..

Дворівнева банківська система, яка характерна для країн з ринковою

економікою, складається з двох рівнів.

Функції банківської системи:

1) Трансформаційна - зумовлена посередницькою місією банків. Мобілізуючи вільні кошти і передаючи їх різним суб’єктам, банки мають можливість їх трансформовувати (змінювати) на різні строки, розміри, що зменшує фінансові ризики.

2) Функція створення грошей і регулювання грошової маси.

3) Функція забезпечення сталості банків та грошового ринку (стабілізаційна), яка проявляється

24. Міжбанківські об’єднання: сутність та класифікація

На сучасному етапі існує велика кількість різноманітних міжбанківських об'єднань, утворення яких ґрунтується як на добровільному об'єднанні самостійних банків (злиття), так і на правах власності, контролю, централізованого управління, прямого підпорядкування і залежності (поглинання).

Головні представники міжбанківських об'єднань:

— асоціативного комерційного типу — консорціуми та картелі;

— корпоративного типу — концерни і трести.

Банківський консорціум — це тимчасове об'єднання на договірній основі кількох банків для спільного проведення кредитних, гарантійних або інших банківських операцій. Головною метою консорціуму є: збільшення обсягів операцій через концентрацію ресурсів, розподіл ризиків, що дає змогу обмежити втрати для кожного учасника консорціуму у випадку неплатежів позичальників.

Банківський картель — об'єднання великих банків, в основі якого міститься угода про розподіл сфер діяльності (узгодження та проведення єдиної політики при встановленні процентних ставок і виплати дивідендів, умов кредитування і под.).

Банківський концерн — монопольне об'єднання акціонерних банків, де великий банк (головне акціонерне товариство) володіє контрольним пакетом акцій юридично самостійних банків (дочірніх товариств), тим самим фактично встановлюючи фінансовий контроль за їх діяльністю

Банківський трест — монопольне об'єднання банків, яке утворюється внаслідок об'єднання власності банків, що входять до його складу. При цьому останні втрачають юридичну, комерційну самостійність і підпорядковуються єдиному органові управління. На відміну від концерну, трест ґрунтується не на акціонерній, а на пайовій формі власності.