МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ИНСТИТУТ (ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ)

БИБЛИОТЕКА «ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ПОВЕДЕНИЕМ ПРЕДПРИЯТИЯ»

Ананькина е. А., Данилочкина н. Г. Управление затратами Конспект лекций

Москва 1998

ББК 667.22

Ананькина Е. А., Данилочкина Н. Г. УПРАВЛЕНИЕ ЗАТРАТАМИ. - М.: «Издательство ПРИОР», ИВАКО Аналитик, 1998, 64 с. ISBN 5-7990-0095-1

В учебном пособии рассмотрены вопросы управления затратами на предприятии. Даны основы управленческого учета, процедура выделения центров ответственности, критерии принятия решений по управлению затратами, что необходимо знать для успешного управления предприятием, особенно в сфере среднего и малого бизнеса.

Для студентов, аспирантов, преподавателей, слушателей школ бизнеса, экономистов, бухгалтеров, аудиторов.

Редактор - Зенцов А. В.

Верстка - Хегай А. В.

Корректор - Ушатова О.

Издательство ПРИОР Москва, Воронцовский пер. 5/7

Телефон: 248-44-20

Издательская лицензия ЛР № 065184

Подписано в печать 26.03.98. Заказ 421. Тираж 3000.

Отпечатано в Подольском филиале ЧПК

142110, Подольск, ул. Кирова, 25.

© Ананькина Е. А., Данилочкина Н. Г., 1998

© «Издательство ПРИОР» , 1998

Содержание

1. ВВЕДЕНИЕ. УПРАВЛЕНЧЕСКИЙ КОНТРОЛЬ КАК

СРЕДСТВО УПРАВЛЕНИЯ ЗАТРАТАМИ.............................................. 4

2. ЦЕНТРЫ ОТВЕТСТВЕННОСТИ КАК ОБЪЕКТ

УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ ЗАТРАТ......................................... 9

4. АНАЛИТИЧЕСКИЙ ИНСТРУМЕНТАРИЙ УПРАВЛЕНИЯ

ЗАТРАТАМИ: МОДЕЛЬ «ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ».......... 21

5. УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК ИНСТРУМЕНТ

УПРАВЛЕНИЯ ЗАТРАТАМИ................................................................... 28

6. КРИТЕРИИ ПРИНЯТИЯ РЕШЕНИЙ ПО УПРАВЛЕНИЮ

ЗАТРАТАМИ............................................................................................... 44

7. МЕТОДЫ ОПЕРАТИВНОЙ ДИАГНОСТИКИ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ЗАТРАТАМИ...................................... 50

8. МЕХАНИЗМ РЕАЛИЗАЦИИ ФУНКЦИЙ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ ЗАТРАТ........................................ 59

СПИСОК ЛИТЕРАТУРЫ.......................................................................... 64

1. ВВЕДЕНИЕ. УПРАВЛЕНЧЕСКИЙ КОНТРОЛЬ КАК СРЕДСТВО УПРАВЛЕНИЯ ЗАТРАТАМИ

Наряду с планированием, организацией, мотивацией и регулированием, контроль - и в частности, контроль затрат (издержек) - является одной из функций управления. У многих людей слово "контроль" вызывает отрицательные ассоциации — принуждение, ограничение, "сильная рука". Однако на самом деле контроль затрат - необходимый элемент контура управления предприятием, без которого остальные функции управления не могут быть полноценно реализованы: планы останутся на бумаге, организация будет неэффективной и т. д.

Обрисуем вкратце причины возникновения контроля затрат (издержек).

1. Неопределенность. Под воздействием множества случайных факторов фактические условия, в которых действует предприятие, могут сильно отличаться от предполагавшихся. Поэтому для того, чтобы оценить степень воздействия таких изменений и скорректировать действия предприятия, необходим специальный механизм - эту роль и выполняет контроль затрат (издержек).

2. Предупреждение возникновения кризисных ситуаций. Если вовремя не заметить негативных тенденций в окружающей среде и внутри самого предприятия, предприятие может попасть в кризисную ситуацию. Поэтому необходим механизм отслеживания и своевременного предупреждения подобных негативных тенденций, позволяющий своевременно фиксировать ошибки в планировании и прогнозировании затрат (издержек) и исправлять их, прежде чем они помешают достижению поставленных целей.

3. Поддержание успеха. Контроль способен оценить не только негативные, но и позитивные тенденции. Благодаря контролю затрат (издержек) руководитель предприятия может оперативно узнать, какие направления деятельности его предприятия наиболее эффективны и перспективны, какие факторы способствуют достижению намеченных в плане целей, и в соответствии с этим скорректировать свои действия, направив их на использование благоприятных возможностей.

4. Сложность. Современные предприятия и их деятельность отличаются такой сложностью, что руководитель не может сразу вникнуть во все проблемы — появляется необходимость в специальном механизме контроля затрат (издержек) по центрам ответственности.

5. Децентрализованность современных предприятий. Поскольку современные предприятия являются чрезвычайно сложными системами, а современные работники обладают достаточно высоким уровнем квалификации, руководитель даже не стремится вникать во все проблемы, делегируя их решение своим подчиненным. Однако, поскольку ответственность за действия подчиненных несет руководитель, возникает необходимость в механизме контроля затрат.

Зная, какие причины привели к возникновению контроля затрат (издержек), можно сформулировать задачи управленческого контроля затрат

(см. Приложение):

• мониторинг - систематическое и планомерное наблюдение за поведением затрат (издержек), а также за факторами, способными вызвать изменение затрат (например, такими факторами могут быть цены на ресурсы, политика конкурентов на рынке и др.);

• выявление отклонений фактических результатов от плановых значений затрат;

• прогнозирование результатов деятельности предприятия с учетом изменившихся условий затрат;

• обоснование необходимости корректирующих воздействий на затраты и выбор метода таких воздействий.

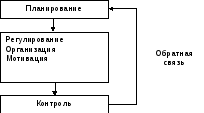

Схема управленческого цикла затратами представлена на рис. 1. Контроль выполняет функцию обратной связи в контуре управления затратами (издержками).

Рис. 1. Управленческий цикл затратами

Субъекты управленческого контроля - менеджеры низшего, среднего и высшего звена. Объектом управленческого контроля является деятельность предприятия и основные характеризующие ее показатели: выручка, затраты и прибыль. Поэтому важнейшим элементом управленческого контроля можно считать управленческий контроль затрат.

Рассмотрев задачи и роль управленческого контроля затрат, перейдем к характеристике видов контроля затрат.

По времени осуществления можно выделить три основных вида контроля:

1. Предварительный.

2. Текущий.

3. Заключительный.

Предварительный контроль осуществляется в момент, когда фактические действия еще не начались. Предварительный контроль включает в себя:

• контроль планов - проверка плана затрат (издержек) на внутреннюю непротиворечивость, согласованность с целями предприятия, проверка достижимости целей, поставленных в плане, проверка прогрессивности плана;

• контроль условий возникновения затрат (издержек) - проверка, соответствует ли план условиям внутренней и внешней среды, контроль разрыва между запланированным и прогнозируемым результатом;

• контроль ресурсов: кадровых, материальных, финансовых.

Текущий контроль, как ясно из названия, осуществляют непосредственно в ходе управления повседневной деятельностью предприятия, т. е. в момент возникновения затрат. Текущий контроль позволяет наладить механизм "обратной связи", своевременно регулировать работы по реализации плана затрат (издержек) на основе оперативного выявления достигнутых результатов и сравнения их с планом или нормативом («что есть» и «что должно быть»). Текущий контроль бывает следующих видов:

• финансовый контроль (контроль денежных расходов на производство продукции, оказание услуг, выполнение работ, а также контроль денежных доходов от реализации продукции, работ, услуг);

• контроль расходования ресурсов;

• контроль сроков выполнения работ (например, контроль своевременности отпуска сырья, материалов в производство, контроль графика строительных работ и т. д.);

• контроль качества работ (есть ли брак).

Заключительный контроль затрат проводится на стадии завершения реализации плана. Он направлен на оценку реализации всего проекта в целом. Заключительный контроль позволяет руководителю предприятия проанализировать накопленный опыт для последующего совершенствования своей работы по реализации сходных проектов: увеличения доходов и снижения затрат. Кроме того, заключительный контроль важен с психологической точки зрения - он мотивирует сотрудников и руководителей увеличивать прибыль предприятия, наращивая доходы и снижая затраты.

Проанализировав виды контроля, перейдем к исследованию самого процесса контроля затрат.

Процесс контроля затрат включает в себя следующие этапы:

1. выработка стандартов (какими должны быть затраты);

2. измерение фактических результатов (какими фактически были затраты);

3. сопоставление фактических результатов со стандартами и выявление отклонений (на сколько рублей фактические затраты отличаются от стандарта);

4. принятие корректирующих действий (что нужно сделать, чтобы снизить

затраты).

Выработка стандартов производится на стадии составления плана и является неотъемлемой частью последнего. Стандарты - это количественное выражение желаемых результатов, а также допустимых отклонений. Проблема заключается в трудности установления стандартов на некоторые показатели: если стандарты на объем реализации, себестоимость продукции, расход материалов установить достаточно легко, то некоторые важнейшие параметры - такие, как качество продукции, степень удовлетворенности покупателей - сложно поддаются количественному измерению. Весьма трудно измерить также эффективность НИОКР. Поэтому в целях контроля используют показатели, характеризующие подобные параметры в косвенном виде: например, количество рекламаций, процент брака. Стандарты должны быть достаточно гибкими, чтобы учитывать специфику конкретных условий и происходящие изменения.

Измерение фактических затрат производится в ходе реализации плана. Важно определить частоту сбора информации и необходимую степень ее точности. С целью ускорения сбора фактической информации о затратах все больше предприятий применяют специальные информационные технологии.

По окончании измерения необходимо сопоставить фактические результаты с установленными стандартами затрат и выявить отклонения, а также проанализировать их причины. Для этого определяют границу допустимых отклонений: если отклонения выходят за эту границу, необходимы корректирующие действия.

Величина допустимых отклонений определяется спецификой проекта, а также личностными особенностями руководителя. Слишком большая величина допустимых отклонений заставит руководителя закрывать глаза на возникающие проблемы и тем самым увеличит риск срыва плана. Слишком малая величина допустимых отклонений заставит руководителя распыляться, потребует создания громоздкой, дорогостоящей, а следовательно, не оправдывающей себя системы контроля.

В целом, затраты на систему контроля не должны превышать эффекта от нее, поэтому реагировать следует лишь на самые важные проблемы -управлять по исключениям. Несмотря на то что на каждом предприятии существует своя "политика" оценки отклонений, во многих случаях их оценка остается прерогативой руководителя и зависит от множества субъективных моментов.

На основании имеющейся информации об отклонениях по затратам руководитель может выработать и осуществить корректирующие воздействия. Он может выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонения или пересмотреть стандарты (скорректировать стоимость, сроки выполнения работ и др.).

По-настоящему эффективная система контроля затрат должна обладать следующими характеристиками:

1. точность;

2. своевременность;

3. объективность и понятность;

4. стратегическая направленность и ориентация на результат;

5. соответствие целям управления;

6. соответствие структуре и особенностям организации;

7. гибкость;

8. приемлемость для сотрудников предприятия;

9. экономичность.

При построении системы контроля затрат необходимо определить:

• систему подконтрольных показателей, состав и уровень детализации подконтрольных показателей;

• структуру и формы представления отчетности по затратам;

• сроки представления отчетности ("контрольные точки" в ходе реализации плана);

• комплекс используемых программно-аппаратных средств;

• распределение ответственности за полноту, своевременность и достоверность информации, содержащейся в отчетах по затратам, т. е. «привязка» системы контроля к центрам ответственности на предприятии. Таким образом, для эффективного управленческого контроля затрат необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться системой управленческого учета затрат. В результате внедрения управленческого контроля затрат руководитель предприятия получит возможность своевременно выявлять «узкие места» в планировании, формировании затрат и принимать управленческие решения.