НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ

УНИВЕРСИТЕТ (Сибстрин)

Кафедра ПФУ

КУРСОВОЙ ПРОЕКТ

на тему: «Система планов строительной организации»

Выполнил студент гр. 453-з____________________________Н.А.Артемьева

специальности 080200.62

«Менеджмент»

Проверила__________________________________________ Л.Д. Бондаренко

(дата, подпись)

Новосибирск 2015 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………...…..……….………3

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ РАЗВИТИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ …………………...………………………………………....5

ОСНОВНЫЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ.......……………………......13

ПРОИЗВОДСТВЕННАЯ ПРОГРАММА....…………………..…………..14

Календарный график СМР в планируемом году…………………….…14

План подрядных работ СМР в планируемом году……………………..18

ОЦЕНКА ВЛИЯНИЯ ОСНОВНЫХ ФАКТОРОВ НА ПЛАНОВУЮ ПРИБЫЛЬ…………………………………………………………………….21

ПЛАН ОБЪЕМА ВЫПОЛНЯЕМЫХ РАБОТ…………………..…….......25

ПЛАН МАТЕРИАЛЬНЫХ РАСХОДОВ………………….……………….27

ПЛАН ТЕХНИЧЕСКОГО РАЗВИТИЯ …………………………..………28

ПЛАН ПО ТРУДУ……………………………………………….………….32

Баланс календарного времени…………………………………………...32

Расчет численности, фонда оплаты труда и средней зарплаты по категориям работников………………………………………………...33

Штатное расписание РСС………………………………………………..34

Расчет численности, фонда оплаты труда и средней зарплаты по категориям работников…………………….…………………………...35

Обоснование планового темпа роста производительности труда…....37

ФИНАНСОВЫЙ ПЛАН……………………………………………………39

ЗАКЛЮЧЕНИЕ……………………………………………..……………......….46

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРА…………………………..........47

ВВЕДЕНИЕ

В условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Планирование функционирует в таких сферах, как планирование деятельности отдельной хозяйственной единицы и планирование хозяйственных отношений. Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании в организациях и на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий и организаций главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Основные экономические, организационные, управленческие и социальные функции предприятия должны быть в процессе планирования его развития тесно связаны с избранной хозяйственной деятельностью и достаточно полно отражаться как в краткосрочных, так и в долгосрочных планах.

Рыночное планирование на предприятии должно служить основой организации и управления производством, являться нормативной базой для выработки и принятия рациональных организационных и управленческих решений.

Процесс разработки комплексного плана социально-экономического развития является для каждой организации весьма сложным и трудоемким предметом деятельности и поэтому должен осуществляться в соответствии с принятой технологией планирования. Она регламентирует общепризнанный порядок, установленные сроки, необходимое содержание, требуемую последовательность процедур составления различных разделов плана и обоснование его показателей, а также регулирует механизм взаимодействия производственных подразделений, функциональных органов и плановых служб и совместной повседневной деятельности.

Целью данного проекта является закрепление теоретических знаний по дисциплине «Планирование на предприятии».

Задачей проекта служит разработка системы планов включающей: план подрядных работ, план по прибыли, план технического развития, план по труду и финансовый план.

Объектом исследования данной курсовой работы является производственная деятельность предприятия ЗАО «Сибирский строительный альянс».

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ РАЗВИТИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Как показывает практика, современные условия хозяйствования не позволяют в должной мере осуществлять планирование долгосрочных целей организации. Большая часть организаций, в силу своих финансовых и производственных возможностей ограничивается оперативным планированием под заказ. В этом случае при планировании не учитываются предпринимательские риски, слабо прорабатываются альтернативные варианты реализации контракта или проекта. Часто при оперативном планировании в деятельности отдельных производственных подразделений не учитывается стратегия развития организации в целом, вследствие чего растут убытки от производственной деятельности, накапливается задолженность перед бюджетами местных органов власти, снижается мотивация повышения производительности труда отдельного работника.

Ориентация на решение оперативных задач редко приводит к устойчивому развитию организации, так как нормальное функционирование в условиях рынка возможно только при долгосрочном планировании развития. В этой ситуации стабилизировать работу на длительную перспективу можно только на основе стратегического планирования.

Производством называют процесс изготовления услуг и товаров, которые необходимы людям для удовлетворения своих потребностей. Продукцию, которую производит предприятие, предлагают покупателям, которые платит за нее в том случае, если она им нужна. Наиболее важным показателем, который характеризует процесс производства, можно назвать производительность. Ее можно определить как объем продукции, которую изготавливают на единицу времени в ходе использования единицы какого-либо производственного фактора.

Также особенностью современного производства можно назвать разделение труда. Весь производственный процесс можно поделить на большое количество операций. Каждый рабочий должна выполнять какую-то определенную операцию. Для того чтобы использовать разделение труда, нужна четкая специализация, которая заключается в наличии хороших знаний и умений рабочего по строго определенным процессам и операциям.

Разделение труда и специализация дают возможность значительно повышать его производительность за счет некоторых факторов:

расставлять рабочие операции соответственно различным способностям сотрудников;

концентрировать внимание на простых строго определенных действиях;

минимизировать инструментарий и передвижения;

максимальная механизация процессов [5, с.146].

Все производство можно разделять по определенным принципам отраслей: металлургическое, сельскохозяйственное, машиностроительное и т.д.

По своим масштабам производство можно назвать единичным, массовым и серийным. В первом случае производится только одна или несколько единиц продукции. В ходе серийного производства продукцию производят партиями, которые можно разделить на крупные, мелкие и средние. Наиболее масштабным является массовое производство, в ходе которого длительное время производят однородную продукцию.

Производственный процесс принято определять как целенаправленное, проводимое по стадиям превращение сырья или материала в готовую продукцию определенного свойства и пригодные к дальнейшей обработке или же непосредственному потреблению. Производственный процесс начинается с проекта и заканчивается стыком потребления и производства, после чего расходуется произведенная продукция. Технические и организационно-экономические характеристики производственного процесса на предприятии можно определить видом продукции, а также объемами производств, типами применяемой техники и ее видами, а также уровнями специализации.

Производственный процесс на предприятии можно разделить на несколько видов, один из которых называется основным, а второй – вспомогательным. К основному можно отнести такие процессы, которые связаны непосредственно с превращением предмета труда в уже готовую продукцию.

К вспомогательным процессам можно отнести перемещение различных предметов труда, уборка производственных помещений и ремонт оборудования, а также многое другое.

Основное различие между основными и вспомогательными процессами состоит в том, где они потребляются и реализуются. Продукция, произведенная на основном производстве, реализуется потребителями на сторону по заключениям договоров на поставку. У данной продукции есть свое фирменное наименование и маркировка, на которую будет установлена рыночная цена.

Продукция вспомогательного производства, где происходят определенные процессы и обслуживание, потребляются исключительно внутри предприятия. Затраты на обслуживание и вспомогательные работы полностью относятся к себестоимости готовой продукции, которая будет реализована потребителем на сторону.

Производственный процесс распадается на некоторое количество производственных процедур, которые принято называть операциями. Под производственной операцией понимают определенную часть производственного процесса. Как правило, она выполняется на определенном рабочем месте при помощи одних и тех же орудий труда. Так же, как и сам производственный процесс, операции можно подразделить на вспомогательные и основные.

Для того, чтобы снизить затраты на изготовление продукции, повысить организованность и надежность процессов производства применяется набор определенных методов и правил:

- специализация рабочих мест и участков;

- непрерывность и прямота технологического процесса;

- параллельность и пропорции выполнения определенных операций [5, с.112].

Специализация состоит в том, что каждый определенный цех, участок или же рабочее место выполняет технологических однородное или же строго определенное действие. Специализация дает возможность применять на практике такие принципы, как непрерывность, прямоточность как наиболее выгодные с экономической точки зрения методы организации производственного процесса.

Непрерывность заключается в том, что происходит сокращение или же полное сведение до нуля различных временных перерывов в процессе производственной деятельности, при этом каждая последующая операция данного процесса начинается после окончания предыдущей, что дает возможность сократить время производства продукции, а также уменьшить простои людей и оборудования.

Прямоточность дает характеристику движению предметов труда в ходе производственного процесса и обеспечивает для всех изделий максимально короткий путь к их рабочим местам. При таком движении устраняются все без исключения возвратные и встречные перемещения в ходе производства, что дает возможность значительно сократить транспортные расходы.

Правило параллельности заключается в том, что одновременное выполнение различных операций по изготовлению одного и того же изделия является постоянным процессом. Как правило, этот принцип чаще всего реализовывается в серийном и массовом производстве.

К правилу параллельности можно отнести:

- одновременное изготовление различных деталей и узлов, которые предназначены для сборки изделий и их комплектования;

- выполнение одновременно разных технологических операций по обработке одних и тех же узлов и деталей на различном размещенном параллельно оборудовании.

С точки зрения экономии различных затрат т важно было бы соблюдать определенные пропорции производительности оборудования между различными цехами, а также участками, которые работают на изготовление продукции.

Производственный цикл – это определенный завершенный круг операций в изготовлении изделия от первой до последней.

Следствием того, что производственный процесс идет во времени и пространстве, является то, что различные отрезки производственного цикла измеряются длиной пути движения изделий и его комплектующих элементов, а также временем, на протяжении которого и происходит весь путь обработки. Длина производственного цикла является не линией, а весьма широкой полосой, на которой как раз размещены различные машины, оборудование, инвентарь и все другое. По этой причине практически в большинстве случаев должна быть определена не длина пути, а объемы и площадь помещения, где размещены производственные мощности.

Календарный интервал от начала первой производственной операции и до окончания последней принято называть временной продолжительностью производственного цикла конкретного изделия. Продолжительность цикла может измеряться днями, часами, минутами и секундами в зависимости от того, какое изделие производится и на какой стадии производство находится.

Продолжительность производственного цикла во времени и пространстве включается в себя сразу три стадии:

- рабочий период или же время технологической обработки;

- перерывы;

- время технологического обслуживания производства [8, с.59].

Под рабочим периодом понимают период времени, в ходе которого было произведено непосредственное воздействие на предметы труда либо самими рабочими, либо механизмами и машинами под его непосредственным управлениям, а также то время, за которое происходят естественные процессы, которые протекают в самом изделии без непосредственного участия техники и людей.

Время естественных процессов понимают как период рабочего времени, в ходе которого предмет труда может изменить свои характеристики без непосредственного применения человеческого труда непосредственно на механизмы или средства производства.

Ко времени технологического обслуживания можно отнести:

- контроль за качеством произведенных изделий;

- контроль за режимами работы различных машин и оборудования, а также их мелкий ремонт, наладку и настройку;

- уборка рабочих мест;

- подвоз уже готовых материалов, уборка и приемка отработанных производственных средств.

Под временем перерывов понимают то время, на протяжении которого никакие действия относительно предмета труда не производятся и, соответственно, не происходит никаких изменений качественных характеристик, но продукция при этом не готова и процесс производства не заканчивается. Перерывы могут быть регламентированными и нерегламентированными. Регламентированные перерывы бывают межоперационными и межсменными. Нерегламентируемые перерывы связаны с тем, как происходят простои оборудования и сотрудникам по различным причинам, которые не предусмотрены режимом, таким как отсутствие сырья, поломка оборудования, невыход на работу сотрудников и многие другие). В производственные циклы нерегламентируемые перерывы могут быть включены как поправочный коэффициент и не учитываться при расчетах.

Оценку предпринимательских возможностей можно осуществить на базе результатов:

-анализа конкурентных возможностей организации;

-оценки конкурентоспособности строительной продукции;

-оценки позиций организации на рынке.

При оценке собственных конкурентных возможностей организации рассматривается характеристика производственного потенциала, а также материальное и финансовое обеспечение относительно конкурентов. В процессе анализа исследуется организационная структура, сфера деятельности, внешнее окружение организации, оценивается собственный потенциалы по наращиванию объемов производства или применению более эффективных технологий и конструкций. Кроме этого анализируются статистические данные работы организации за ряд предыдущих лет. Предметом анализа могут быть [4, с.59]:

-объем реализации работ, товаров и услуг по организации в целом;

-удельный вес организации на рынке товаров, работ и услуг;

-количество подразделений, входящих в состав организации, их размер, численность и результаты хозяйственной деятельности;

-структура и объем реализуемых работ, товаров и услуг, затраты на производство единицы продукции, расход ресурсов, обеспеченность основными и оборотными фондами;

-перечень региональных рынков, на которых представлена продукция организации, а также данные о возможностях конкурирующих организаций.

При оценке конкурентных возможностей строительной организации на рынке строительной продукции следует учитывать следующие особенности:

-строительного производства как специфического вида хозяйственной деятельности;

-специфику региона как хозяйственной системы, обладающей географическими, климатическими, финансовыми и другими особенностями.

Особенности строительства как вида экономической деятельности состоят в том, что его продукция (здания, сооружения) велика по размерам, многообразна, сложна, материалоемка, связана с другими отраслями. Кроме этого, строительная продукция характеризуется значительными единовременными затратами и длительным сроком строительства. Здания и сооружения служат многие годы и в процессе эксплуатации часто устаревают скорее морально, чем из-за физического износа.

Строительное производство территориально закреплено и состоит из большого количества видов работ, в процессе которых происходит непрерывная смена рабочих мест. При этом средства труда перемещаются по ходу производства после завершения работ или сдачи объекта в эксплуатацию. В строительстве, в связи с непрерывностью производственного процесса и организацией его каждый раз на новом месте, возрастают транспортные расходы, затраты на сооружение временных зданий и сооружений. Специфика организации строительных работ оказывает влияние на уровень производительности труда, ее необходимо учитывать при планировании, материально-техническом обеспечении, оплате труда и финансовом обеспечении производственного процесса.

Перечисленные выше характерные черты и особенности оказывают серьезное влияние на развитие этого вида деятельности и экономическую эффективность работы каждой организации. Вместе с тем следует учитывать особенности строительного производства как объекта управления. Эти особенности обусловлены рядом объективных факторов, связанных с характером строительных работ, уровнем их технического оснащения, назначением и спецификой строительной продукции, содержанием и формами организации труда в отрасли.

ОСНОВНЫЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ

Компания СУ-22 расположена по адресу пос.Аничково, д.2 и имеет официальный адрес сайта – http://www.su22.ru/.

Предприятие специализируется на строительстве многоквартирных домов и административных зданий.

Сегодня основным направлением работы группы компаний «СУ 22» является монолитное домостроение. Мощная производственная и техническая база позволяет нам осуществлять строительные работы любого уровня сложности по замкнутому циклу. Создание инвестиционного проекта, подготовка исходно-разрешительной документации, возведение монолитных жилых домов «под ключ», включая прокладку внешних и внутренних инженерных коммуникаций зданий, благоустройство прилегающих территорий и продажа готового жилья – все это нами производится самостоятельно, используя исключительно ресурсы группы компаний «СУ 22».

Объединение функций инвестора, заказчика, генподрядчика и продавца позволяет нашему предприятию, во-первых, не зависеть от сторонних организаций и, во-вторых, максимально эффективно контролировать и координировать работу всех подразделений группы компаний «СУ 22».

Благодаря этому компания гарантирует выполнение своих договорных обязательств в точно обозначенные сроки. Кроме того, эта единая цепочка позволяет более рационально использовать финансовые средства, что ведет к уменьшению себестоимости строительства и, следовательно, к снижению цены за квадратный метр жилья при продаже готовой недвижимости.

ПРОИЗВОДСТВЕННАЯ ПРОГРАММА

Производственная программа строительного предприятия – «портфель заказов» формируется как совокупность договоров подряда, годовой объем которых должен быть сопоставим с производственной мощностью рассматриваемого предприятия.

Планирование объемов подрядных работ производится на основе следующих исходных данных:

опорной программы работ, которая представляет собой годовой объем работ, выполняемый собственными силами;

сведений об объектах строительства, которые могут быть включены в план.

При разработке производственной программы должны соблюдаться следующие условия:

доля работ, выполняемые собственными силами, исходя из условия, что по объектам культурно-бытового назначения собственными силами выполняется 60% общего объема, а по объектам жилищного строительства эта доля на разных стадиях строительства составляет:

подготовительный период (ПП) - 80%;

подземная часть (ПЧ) - 0%;

надземная часть (НЧ) - 100%;

отделочные работы (О) - 50% .

порядок расчета за выполненные работы:

по объектам жилищного строительства:

- при сроке строительства до 7 месяцев – за объект в целом;

- при сроке строительства более 7 месяцев - ежемесячно;

b) по объектам культурно- бытового назначения – ежеквартально.

3.1 Календарный график СМР в планируемом году.

Составление календарного графика осуществляется в следующем порядке:

1. производится расчет объемов работ по генподряду и собственными силами и по каждому объекту, включаемому в план.

2. разрабатывается календарный график строительства объектов собственными силами.

3. производится проверка выполнения следующих условий:

отклонение готового объема подрядных работ, выполняемых собственными силами, от плановой производственной мощности не должно превышать 10%;

распределение объемов работ по кварталам должно быть равномерным, т.е квартальный объем работ должен быть в пределах 20-30% годового объема работ;

формирование задела;

Для определения месячного объема работ по каждому объекту используется формула:

Vi=(Гik-Гiн)/100*C, (тыс. р.) (1.1)

где, Vi- месячный объем работ по каждому объекту;

Гik, Гiн - нормативная готовность объекта на конец и начало i-го месяца,(%);

С - сметная стоимость объекта, (тыс. р.);

Таблица 3.1 – Сроки продолжительности строительства и задела по объектам задания

|

Объекты |

Сроки продолжения строительства, мес | ||||

|

Общая |

В том числе: | ||||

|

ПП |

ПЧ |

НЧ |

О | ||

|

5-эт. к/п жил. дом 2600 м2 |

6 |

1 |

1 |

3 |

1 |

|

5-эт. к/п жил. дом 3930 м2 |

7 |

1 |

1 |

4 |

1 |

|

9-эт. к/п жил. дом 5234 м2 |

8 |

1 |

1 |

4,5 |

1,5 |

|

Средняя школа, 1176 уч. |

9 |

1,5 |

|

|

|

|

Спорткомплекс, 18 тыс.м3 |

12 |

2 |

|

|

|

Таблица 3.2 – 5-этажный крупнопанельный жилой дом площадью 2600 м2, сметная стоимость которого равна 50000 тыс. руб.

-

Стадия

ПП

ПЧ

НЧ

НЧ

НЧ

О

% выполнения от сметной стоимости

8

21

44

77

90

100

Выполнение (Гik - Гiн), %

8

13

23

33

13

10

Объем СМР, Qi, т.р.

4000

6500

11500

16500

6500

5000

Собств. силами, %

80

0

100

100

100

50

Объем работ собственными силами, т.р.

3200

0

11500

16500

6500

2500

Таблица 3.3 – 5-этажный крупнопанельный жилой дом площадью 3930 м2, сметная стоимость которого равна 75000 тыс. руб.

-

Стадия

ПП

ПЧ

НЧ

НЧ

НЧ

НЧ

О

% выполнения от сметной стоимости

9

22

39

56

73

91

100

Выполнение (Гik - Гiн), %

9

13

17

17

17

18

9

Объем СМР, Qi, т.р.

6750

9750

12750

12750

12750

13500

6750

Собств. силами, %

80

0

100

100

100

100

50

Объем работ собственными силами, т.р.

5400

0

12750

12750

12750

13500

3375

Таблица3.4 – 9-этажный крупнопанельный жилой дом мощностью 5234м2стоимостью 123000 тыс.р.

-

Стадия

ПП

ПЧ

НЧ

НЧ

НЧ

НЧ

НЧ/О

О

% выполнения от сметной стоимости

6

14

30

46

62

77

92

100

Выполнение (Гik - Гiн), %

6

8

16

16

16

15

15

8

Объем СМР, Qi,т.р.

7380

9840

19680

19680

19680

18450

18450

9840

Собств. силами, %

80

0

100

100

100

100

100/50

50

Объем работ собственными силами, т.р.

5904

0

19680

19680

19680

18450

9225/4612,5

4920

Таблица 3.5 – 9-этажный крупнопанельный жилой дом мощностью 5234м2 стоимостью 130000 тыс.р.

-

Стадия

ПП

ПЧ

НЧ

НЧ

НЧ

НЧ

НЧ/О

О

% выполнения от сметной стоимости

6

14

30

46

62

77

92

100

Выполнение (Гik - Гiн), %

6

8

16

16

16

15

15

8

Объем СМР, i,т.р.

7800

10400

20800

20800

20800

19500

19500

10400

Собств. силами, %

80

0

100

100

100

100

100/50

50

Объем работ собственными силами, т.р.

6240

0

20800

20800

20800

19500

9750/4875

5200

Таблица 3.6 – Средняя школа мощностью 1176 учащихся стоимостью 160000 тыс.р.

-

Стадия (месяцы ПП)

1

2

3

4

5

6

7

8

9

% выполнения от сметной стоимости

4

9

18

28

39

54

77

94

100

Выполнение (Гik - Гiн), %

4

5

9

10

11

15

23

17

6

Объем СМР, Qi, т.р.

6400

8000

14400

16000

17600

24000

36800

27200

9600

Собств. силами, %

60

60

60

60

60

60

60

60

60

Объем работ собственными силами, т.р.

3840

4800

8640

9600

10560

14400

22080

16320

5760

Таблица 3.7 – Спорткомплекс мощностью 18 тыс.м3 стоимостью 265000

-

Стадия (квартал ПП)

1

2

3

4

% выполнения от сметной стоимости

15

39

75

100

Выполнение (Гik - Гiн), %

15

24

36

25

Объем СМР, Qi, т.р.

39750

63600

95400

66250

Собств. силами, %

60

60

60

60

Объем работ собственными силами, т.р.

23850

38160

57240

39750

3.2 План подрядных работ.

1. Отклонение годового объема подрядных работ, выполняемого собственными силами, от плановой производственной мощности не должна быть больше 10%.

ППМ = 550000 тыс.р.

550000*1,1=605000 тыс.р.

2. Распределение объемов по кварталам должно быть равномерно, т.е. квартальный объем работ должен быть 20-30% годового объема работ.

Vгод = 129250+125500+170505+143550= 568805 ( тыс. р.)

Iквартал: 129250/568805 ×100= 22,7%.

IIквартал: 125500/568805×100 = 22,1%.

IIIквартал: 170505/568805×100 = 29,9%.

IV квартал: 143550/568805×100 = 25,2%.

3. Задел должен быть в пределах 10-12% от плановой производственной мощности.

58560/550000 ×100% = 10,6%

Таблица 3.8 - Календарный график строительно-монтажных работ на 2016г.

-

Наименование объектов

1 квартал

2 квартал

3 квартал

4 квартал

Задел

1

2

3

4

5

6

7

8

9

10

11

12

Опорная программа

100000

110000

80000

75000

Жилой дом № 1

5400

0

12750

12750

12750

13500

3375

Средняя школа

3840

4800

8640

9600

10560

58560

Спорткомплекс

23850

38160

57240

39750

Итого

129250

163620

170505

143550

%

22,7%

22,1%

29,9%

25,2%

Годовой объем

606565

Таблица 3.9 – План подрядных работ на 2016г.

|

Наименование объекта |

Сметная стоимость |

Срок |

Объем подрядных работ | ||||||||||

|

Начало |

Окончание |

Генподрядчик |

Собственными силами | ||||||||||

|

Всего |

I |

II |

III |

IV |

Всего |

I |

II |

III |

IV | ||||

|

Опорная программа |

365000 |

Янв.2016 |

Дек.2016 |

365000 |

100000 |

110000 |

80000 |

75000 |

365000 |

100000 |

110000 |

80000 |

75000 |

|

Жилой дом №1 |

75000 |

Март 2016 |

Сент.2016 |

75000 |

6750 |

35250 |

33000 |

- |

60525 |

5400 |

25600 |

29625 |

- |

|

Средняя школа |

160000 |

Авг.2016 |

Апр.2017 |

101440 |

- |

- |

14400 |

48000 |

37040 |

- |

- |

8240 |

28700 |

|

Спорткомплекс |

265000 |

Янв. 2016 |

Дек.2016 |

265000 |

39750 |

63600 |

95400 |

66250 |

159000 |

23850 |

38160 |

57240 |

39750 |

|

Итого |

806400 |

146500 |

208850 |

222800 |

189250 |

621565 |

129250 |

173760 |

175105 |

143450 | |||

ОЦЕНКА ВЛИЯНИЯ ОСНОВНЫХ ФАКТОРОВ НА ПЛАНОВУЮ ПРИБЫЛЬ

Конечным результатом деятельности строительной организации является прибыль. По величине прибыли кредиторы судят о возможностях организации по возврату заемных средств, инвесторы – о целесообразности инвестиций в организацию, поставщики – о платежеспособности организации.

Прибыль, как важнейшая категория рыночных отношений, выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности строительной организации за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов строительной организации;

3) как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета.

Для определения величины каждого из элементов затрат в составе себестоимости сделанных СМР рекомендуется принимать следующую структуру затрат:

материальные затраты - 56%;

затраты на оплату труда – 22%;

амортизация основных фондов – 4,5%;

В данном курсовом проекте выполняется расчет изменения прибыли по факторам с помощью следующих формул:

Прибыль отчетного года от сдачи СМР:

Пб = Вб – Сб., (4.1)

где, Пб – прибыль отчетного года от сдачи СМР, тыс. руб.;

Вб- объем сданных СМР в отчетном году, тыс.р.;

Сб – себестоимость данных СМР в отчетном году,

Пб= 530000 – 477000 = 53000 тыс.р.

1.Изменение прибыли за счет изменения объема СМР:

По= Пб * (Jо

- 1), (4.2)

По= Пб * (Jо

- 1), (4.2)

г де,

Пб- изменение

прибыли за счет изменения объема СМР,

тыс.р.

де,

Пб- изменение

прибыли за счет изменения объема СМР,

тыс.р.

Jo– индекс роста объема СМР в плановом году по сравнению с отчетным, рассчитывается как отношение плановой выручки к фактической.

Jо=606565/530000=1,14

П о= 53000*(1,14 - 1) = 7420 тыс. р.

о= 53000*(1,14 - 1) = 7420 тыс. р.

2.Изменение прибыли за счет снижение себестоимости СМР, вызванного внедрением мероприятий плана технического развития:

П с= (Сб*(1-dFC)*Jо

+Cб*dFC)* Эс/100, (4.3)

с= (Сб*(1-dFC)*Jо

+Cб*dFC)* Эс/100, (4.3)

г де,

Пс - изменение прибыли за счет

снижения себестоимости СМР, вызванного

внедрением мероприятий плана технического

развития тыс.р.;

де,

Пс - изменение прибыли за счет

снижения себестоимости СМР, вызванного

внедрением мероприятий плана технического

развития тыс.р.;

Сб - себестоимость базовая;

dFC – доля постоянных затрат в себестоимости. Для расчета принимается равной 14%;

Эс– плановая величина снижения себестоимости.

Пс=(477000*(1-0,14)*1,14+477000*0,14)*3,5/100 =

18705,0881 тыс. руб.

Пс=(477000*(1-0,14)*1,14+477000*0,14)*3,5/100 =

18705,0881 тыс. руб.

3.Изменение прибыли за счет изменения цен на строительную продукцию:

Пц= Вб*Jо*(Jц– 1), (4.4)

Пц= Вб*Jо*(Jц– 1), (4.4)

г де,

Пц – изменение прибыли за счет

изменения цен на строительную продукцию,

тыс. руб.;

де,

Пц – изменение прибыли за счет

изменения цен на строительную продукцию,

тыс. руб.;

Jц– индекс изменения договорных цен в плановом году по сравнению с отчетным.

П ц= 530000*1,14*(1,11 – 1)= 66462 тыс. руб.

ц= 530000*1,14*(1,11 – 1)= 66462 тыс. руб.

4.Изменение прибыли за счет изменения цен на покупные материальные ценности:

П м=(Сб.*(1-dFC)

*Jо+ Сб *dFC)*

Ум /100 *(Jм-1),

(4.5)

м=(Сб.*(1-dFC)

*Jо+ Сб *dFC)*

Ум /100 *(Jм-1),

(4.5)

где, Сб- себестоимость базовая;

dFC – доля постоянных затрат в себестоимости. Для расчета принимается равной 14%;

Ум – удельный вес материальных ресурсов в себестоимости СМР

Jо- индекс изменения цен на материалы

П м=(477000*(1-0,14)*1,14+477000*0,14)*56/100*(1,08-1) =23942,49тыс.р.

м=(477000*(1-0,14)*1,14+477000*0,14)*56/100*(1,08-1) =23942,49тыс.р.

5.Изменение прибыли за счет изменения стоимости основных средств:

П к= Сб*Уа/100*(Jа**Jn-1),

(4.6)

к= Сб*Уа/100*(Jа**Jn-1),

(4.6)

где, Уа – удельный вес амортизационных отчислений в себестоимости СМР;

Jа– индекс изменения цен основных средств и капиталовложений.

Jn – индекс изменения норм амортизации;

Пк= 477000*4,5/100*(1,09*1,09-1)=2105,72тыс. руб.

6.Изменение прибыли за счет изменения оплаты труда:

П з=(Сб.*(1-dFC)

*Jо+ Сб *dFC)*

Уз/100*(Jз-1),

(4.7.)

з=(Сб.*(1-dFC)

*Jо+ Сб *dFC)*

Уз/100*(Jз-1),

(4.7.)

где, Уз – удельный вес заработной платы с начислениями в себестоимости СМР;

Jз– индекс изменения заработной платы.

П з=(477000*(1-0,14)*1,14+477000*0,14)*22/100*(1,015-1)= 1763,62тыс.р

з=(477000*(1-0,14)*1,14+477000*0,14)*22/100*(1,015-1)= 1763,62тыс.р

Занесем все получившиеся данные в таблицу, причем изменение цен на материалы, основные средства и оплаты труда заносятся с противоположным знаком, так как в этом случае происходит увеличение себестоимости:

Таблица 4.1 - План по прибыли

-

№ п/п

Наименование фактора

Величина фактора, тыс. руб.

1.

Базовая прибыль от сдачи СМР

53000

2.

Рост (+), снижение (-) прибыли всего

+64775,25

В том числе за счет:

Роста объема СМР

+7420

Снижение себестоимости работ

+18705,08

Изменение цен на строительную продукцию

+66462

Изменение цен на материалы

-23942,49

Изменение стоимости основных средств

-2105,72

Изменение размера оплаты труда

-1763,62

3.

Плановая прибыль

117775,25

ПЛАН ОБЪЕМА ВЫПОЛНЯЕМЫХ РАБОТ

Для определения потребности строительной организации в материальных и трудовых ресурсах в составе производственной программы разрабатывается в натуральном выражении план выполняемых работ. Разработка плана по видам выполняемых работ в натуральном выражении, выполняемых собственными силами, рассчитывается на 10млн. р.сметной стоимости СМР.

Для составления плана по видам выполняемых работ в натуральном выражении необходимо определить коэффициент перевода объема на 10млн. р. работ, включенных в план подрядных работ:

(5.1);

(5.1);

(5.2)

(5.2)

где, КVжил, КVскб –коэффициент перевода объема на 10млн. р. СМР по объектам жилищного строительства и объектов соцкульбыта, включенных в план подрядных работ;

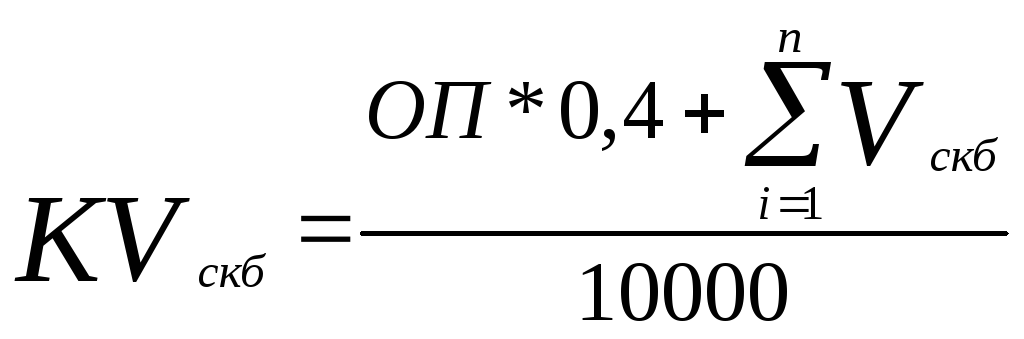

ОП- объем работ, заложенный в опорной программе в соответствии с видом строительства, тыс.руб. На объекты жилищного строительства относим 60% опорной программы, на объекты культурно-бытового назначения – 40% опорной программы;

Vcc –объёмы работ по объектам, включенным в производственную программу, выполненный собственными силами по данному виду строительства, тыс. руб.

КVжил = (365000*0,6+60525)/10000=27,9;

КVскб = (365000*0,4+37040+159000)/10000=34,2

Объемы по каждому виду работ определяются на основе норм, определенных эмпирическим путем, на основе существующих расценок строительных работ. В таблице 5.1 представлены расчеты в натуральном выражении на 10 млн. руб. стоимости СМР.

Таблица 5.1 - Объемы работ, выполняемых на 10млн.р. стоимости СМР

-

Наименование работ

Ед. изм

Физический объем

на 10 мил.р.

Всего

Итого

ЖЗиС

СКБ

ЖЗиС

СКБ

Монолитный ЖБ

м3

180

380

5022

12996

18018

Монолитный бетон

м3

235

0

6556,5

0,0

6556,5

Полы дощатые

м2

400

180

11160

6156

17316

Полы цементные

м2

310

320

8649

10944

19593

Полы из рул. матер.

м2

250

0

6975

0,0

6975

Гидроизол. Оклеечная

м2

500

550

13950

18810

32760

Гидроизол. Обмазочная

м2

300

0

8370

0,0

8370

Утеплитель

м3

400

500

11160

17100

28260

Установка оконных дверных блоков

м2

150

200

4185

6840

11025

Остекление

м2

200

250

5580

8550

14130

Штукатурка

м2

1900

2000

53010

68400

121410

Окраска масляная

м2

500

1200

13950

41040

54990

Окраска известковая

м2

1620

550

45198

18810

64008

Перегородки ЖБ

м2

240

250

6696

8550

15246

Цементная стяжка

м2

450

450

12555

15390

27945

Кирпичная кладка

м3

260

320

7254

10944

18198

Перегородки кирпичные

м2

125

0

3487,5

0,0

3487,5

Монтаж сборных ЖБК

м3

600

400

16740

13680

30420

Монтаж стеновых панелей

м3

500

300

13950

10260

24210

Кровля рулонная

м2

350

450

9765

15390

25155

Монтаж лестничных маршей

шт

26

9

725,4

307,8

1033,2

Монтаж лестничных площадок

шт

24

8

669,6

273,6

943,2

Металлоконструкции

т

10

15

279

513

792

Сборный бетон

м3

170

0

4743

0,0

4743

Кровля шиферная

м2

300

0

8370

0,0

8370

Монолитный ЖБ

м3

180

380

5022

12996

18018

Монолитный бетон

м3

235

0

6556,5

0,0

6556,5

Полы дощатые

м2

400

180

11160

6156

17316

Полы цементные

м2

310

320

8649

10944

19593

ПЛАН МАТЕРИАЛЬНЫХ РАСХОДОВ

Разработка плана материально-технического обеспечения строительства способствует успешному решению проблем снабжения сырьем, материалами, комплектующими, топливом, энергией и другими ресурсами.

Качественная и своевременная разработка плана материальных расходов позволяет выполнить производственную программу предприятия в установленные сроки и в полном объеме.

В нашем примере используется не метод прямого счета, который применяется при детальном обосновании потребности в материальных ресурсах, а методом укрупненных расчетов. Данный метод позволяет учесть важнейшие факторы, влияющие на размер материальных затрат: объем производства, цены на ресурсы.

Для определения величины каждого из элементов затрат в составе себестоимости сданных СМР рекомендуется принимать следующую структуру затрат:

материальные затраты - 56%;

затраты на оплату труда – 22%;

социальные платежи (30 % от ФОТ) – 9,45%

амортизационные начисления – 4,5%;

прочие затраты – 10%

Изменение прибыли за счет изменения цен на материалы и изменения объема производства СМР позволяет определить плановую стоимость материальных затрат, которая определяется следующим образом:

Смп

= Сб*Ум+

См,,

(6.1)

Смп

= Сб*Ум+

См,,

(6.1)

где,

Пм

= См -

изменение стоимости на материалы;

где,

Пм

= См -

изменение стоимости на материалы;

Смп – плановая стоимость материальных затрат.

Смп=477000*0,56+23942,49 = 291062,49 тыс.руб

7 ПЛАН ТЕХНИЧЕСКОГО РАЗВИТИЯ

План технического развития – это комплекс организационно-технических мероприятий, направленных на повышение технического и организационного уровня производства, повышение качества строительства, выполнение важнейших плановых показателей.

В условиях конкуренции требуется постоянное обновление производства, основанное на поиске новых идей в направлении:

обновления строительной продукции (применение более современных типов зданий и сооружений, систем их инженерного оборудования и др.);

совершенствования технологий строительного производства;

использования новых конструкционных и отделочных материалов.

Инновационная деятельность на предприятии строительной отрасли заключается в постоянном изучении и внедрении научно-технических достижений в производство. На этапе разработки выполняются научно-исследовательские (НИР), опытно-конструкторские (ОКР) и проектно-технологические работы (ПТР). Научно-исследовательские работы включают фундаментальные теоретические исследования, поисковые и прикладные НИР. Прикладные НИР обычно выполняются по заказам.

На этапе организационно-технологической подготовки осуществляются реконструкция производственных мощностей, подготовка персонала, рекламные мероприятия.

При освоении и массовом внедрении нововведений в производство происходит процесс коммерциализации научно-теоретических результатов: запуск в производство, выход на рынок и далее по всем фазам жизненного цикла товара.

План технического развития представляет собой перечень мероприятий, которые могут быть сгруппированы по следующим направлениям:

освоение новых видов продукции;

совершенствование технологии производства и механизации работ;

использование компьютерных технологий в экономике, организации и управлении производством;

применение методов научной организации производства и труда;

организационно-хозяйственные и технические мероприятия.

По каждому мероприятию показываются объем применения, ответственный за исполнение, затраты на внедрение. По отдельным мероприятиям и в целом по плану подсчитывается экономическая эффективность:

- снижение себестоимости продукции (работ), руб.;

- снижение трудозатрат, чел.-дн.;

- интегральный экономический эффект, руб.

Интегральный экономический эффект определяется как разница всех доходов и расходов, полученных при использовании нов введений за расчетный период.

Техническое и социальное развитие организации осуществляется преимущественно за счет собственных капитальных вложений. При недостатке собственных средств организация может использовать кредиты банков. Однако коммерческие банки дают кредиты на короткие сроки и под большие проценты. Если инновационные проекты организации получат государственную поддержку (по результатам инвестиционных конкурсов), то строительная организация может получить льготный целевой государственный кредит (10-15 % годовых).

Снижение себестоимости работ на объем мероприятия, включенного в план технического развития, тыс.р., рассчитываются по формуле:

СН=Vвн *Jм* СН /1000, (7.1)

где, СН- снижение себестоимости работ на весь объем по данному мероприятию. Определяется самостоятельно путем распределения общей суммы снижения себестоимости;

СН- снижение себестоимости на единицу измерения

Jм- индекс изменения цен на материалы в базовом году;

Vвн - объем внедрения, тыс.р.

СН1=17862*1,08*289/1000=5626,71; СН2=11480*1,08*205/1000=2565,21

СН3=8643*1,08*280/1000=2637,84; СН4=3517*1,08*300/1000=1150,06

СН5=4403*1,08*450/1000=2159,67; СН6=8280*1,08*50/1000=451,26

СН7=2210*1,08*25/1000=60,22; СН8=13330*1,08*62/1000=900,84

СН9=22340*1,08*18,8/1000=457,79; СН10=1570*1,08*143/1000=244,72

СН11=8712*1,08*41/1000=389,34; СН12=3140*1,08*24/1000=82,14

Затраты на внедрение (капиталовложения) на весь объем, тыс.р.:

Звн =Vвн*Iц* КВу/1000, (7.2)

где, Vвн – объем внедрения, тыс.р.;

Iц- индекс изменения цен на основные средства в базовом году;

КВу- удельные капиталовложения на единицу измерения, тыс.р.

Звн1 =17862*1,09*250/1000=4912,05; Звн2 =11480*1,09*130/1000=1641,64

Звн3=8643*1,09*200/1000=1901,46; Звн4 =3517*1,09*250/1000=967,18

Звн5 =4403*1,09*300/1000=1210,83; Звн6 =8280*1,09*25/1000=2732,40;

Экономия трудозатрат на весь объем, чел-дн.:

Этр=Vвн *Э/1000, (7.3)

где, Этр– экономия трудозатрат на 1млн. руб., чел.дн.

Этр1 =17862*18,3/1000=326,87; Этр2=11480*13,3=152,68

Этр3=8643/1000=8,64;

Этр4 =3517*23/1000=80,89

Этр5 =4403*31/1000=136,49;

Этр6 =8280*14,5/1000=120,06;

Этр7=2210*15/1000=33,15;

|

|

Таблица 7.1 - План технического развития | ||||||||

|---|---|---|---|---|---|---|---|---|---|

|

Наименование мероприятия |

ед. изм. |

Процент объема внедрения |

Объем внедрения, тыс. руб. |

Снижение затрат труда, чел-час. |

Снижение себестоимости, тыс. руб. |

Затраты на внедрение, тыс. руб. |

| ||

|

Возведение конструкций и сооружений из монолитного железобетона с использованием прогрессивных видов опалубки |

тыс.м3 |

35% |

17862 |

326,87 |

5626,71 |

4912,05 |

| ||

|

Применение направляемого рубероида при устройстве рулонных кровель механизированным способом |

тыс.м2 |

31% |

11480 |

152,68 |

2565,21 |

1641,64 |

| ||

|

Изготовление железобетонных конструкций и изделий с применением суперпластификаторов |

100м2 |

36% |

8643 |

8,64 |

2637,84 |

1901,46 |

| ||

|

Бетонирование монолитных и сборно-монолитных ЖБК с доставкой бетонной смеси автобетононасосами |

100м2 |

33% |

3517 |

80,89 |

1150,06 |

967,18 |

| ||

|

Устройство индустриальных перегородок |

100м2 |

21,45% |

5025,85 |

155,80 |

2465,18 |

1382,11 |

| ||

|

Покрытие зданий и сооружений плитами заводской готовности |

100м3 |

20% |

8280 |

120,06 |

451,26 |

2732,40 |

| ||

|

Изготовление несущих и ограждающих конструкций и изделий из легких бетонов |

100м2 |

35% |

5157,07 |

77,36 |

140,53 |

141,82 |

| ||

|

Использование холодных битумных мастик при устройстве кровли |

100м2 |

45% |

16659 |

56,64 |

1125,82 |

274,87 |

| ||

|

Внедрение инструмента на штукатурные работы |

100м2 |

42% |

78174,6 |

275,96 |

1601,95 |

4815,56 |

| ||

|

Замена покрытия асбестоцементными листами на покрытие из рулонных материалов |

100м2 |

22% |

3338,77 |

6,68 |

520,41 |

55,09 |

| ||

|

Замена дощатых полов древесно-стружечные |

100м2 |

28% |

8712 |

339,77 |

389,34 |

766,66 |

| ||

|

Использование стекол инфицированных размеров |

100м2 |

35% |

7320,25 |

73,20 |

191,50 |

96,63 |

| ||

|

ИТОГО |

1674,55 |

18865,81 |

19687,46 |

| |||||

Для разработки плана по труду выполняются следующие расчеты:

- расчет затрат труда и заработной платы рабочих на годовую программу работ;

- баланс календарного времени одного рабочего;

- штатное расписание РСС;

- расчет численности, фонда оплаты труда и средней зарплаты по категориям работников.

Исходные данные для разработки плана по труду:

• план подрядных работ;

• ведомость физических объемов работ;

• нормативы затрат труда и средний разряд работ на укрупненную единицу работ;

• план технического развития.

8.1 Баланс календарного времени

На основании баланса календарного времени определяется плановое количество выходов на одного рабочего, необходимое для планирования численности рабочих.

Таблица 8.1- Баланс календарного времени 1 рабочего на 2015 г.

|

№ |

Показатель |

Всего на год |

Количество дней, в т.ч. по кварталам | |||

|

I |

II |

III |

IV | |||

|

1 |

Общее количество календарных дней |

365 |

90 |

91 |

92 |

92 |

|

2 |

Количество нерабочих дней, всего |

118 |

35 |

30 |

26 |

27 |

|

|

В т.ч. - праздничных |

13 |

8 |

4 |

|

1 |

|

|

выходных |

105 |

26 |

26 |

27 |

27 |

|

3 |

Количество рабочих дней |

247 |

56 |

62 |

65 |

64 |

|

4 |

Невыход на работу, всего |

38 |

9 |

13 |

11 |

5 |

|

|

В т.ч. - очередные и доп. отпуска |

28 |

5 |

10 |

10 |

3 |

|

|

по болезни |

6 |

2 |

1 |

1 |

2 |

|

|

отпуск по учебе |

4 |

2 |

2 |

|

|

|

5 |

Количество выходов 1 рабочего в год |

209 |

47 |

49 |

54 |

59 |

8.2 Расчет затрат труда и заработной платы рабочих

Для расчета фонда оплаты труда на данном предприятии используются элементы тарифной системы.

Часовая ставка одного рабочего определяется по формуле:

ЧТС=0,7*Зб*ТКср/ Д, (8.1)

где, ЧТС - часовая тарифная ставка одного рабочего, р./час;

0,7 - доля тарифной части в заработной плате в отчетном году;

3б - средняя зарплата 1 рабочего в базовом году.

ТКср – средний тарифный коэффициент, принимается, что средний тарифный коэффициент равен 1,26;

Д –среднее количество число рабочих часов в 1 месяце

Д = Кв*8/12 = 247*8/12 = 164,6

ЧТС = 0,7 * 11600 * 1,26 /164,6 = 62,15 руб./час.

Исходя из средней часовой ставки одного рабочего, найдем дневную заработную плату (ЗПдн), которая будет определяться по формуле:

ЗПдн = ЧТС * J3*8, (8.2)

где, ЗПдн - дневная зарплата одного рабочего, р./день;

8 —количество рабочих часов в день, час;

J3 – индекс роста зарплаты в плановом году в связи с инфляцией.

ЗПдн =62,15*8*1,015=504,66 руб.день.

Среднемесячная нормативная заработная плата:

ЗПср.мес = Дз/п*КРДср, (8.3.)