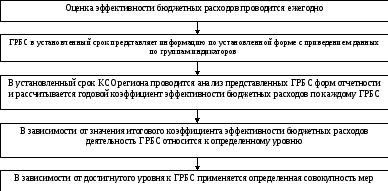

Рекомендации по созданию правовой основы для проведения оценки эффективности бюджетных расходов Порядок оценки эффективности бюджетных расходов, осуществляемых за счет средств регионального бюджета

С целью обеспечения качественного управления расходами бюджета и принятия управленческих решений по выделению бюджетных ассигнований, на основе фактических или ожидаемых результатов их реализации, необходима система показателей, на базе которых будет осуществляться мониторинг и оценка исполнения бюджета по расходам. Под мониторингом понимается система наблюдения за расходованием бюджетных средств для своевременного выявления изменений, их оценки, предупреждения и устранения последствий негативных процессов за определенный промежуток времени (за каждый квартал). Оценкой, по нашему мнению, является единовременный процесс наблюдения, выполняемой главным распорядителем средств бюджета, с целью увеличения эффективности работы. Информация, полученная в ходе оценки, может использоваться для принятия мер по увеличению удовлетворения от работы, планированию трудовых ресурсов, производственного и профессионального обучения, а также для установления уровня заработной платы. Если оценка это единовременный процесс наблюдения, то мониторинг является систематическим наблюдением за определенный промежуток времени.

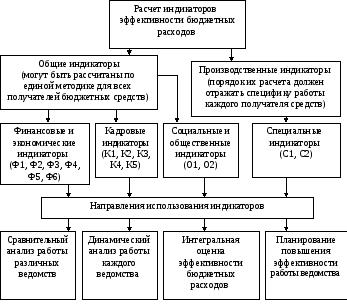

Предлагаемая система показателей оценки эффективности бюджетных расходов представлена на рисунке 9.

При разработке индикаторов учтен опыт Саратовской, Вологодской областей, Хабаровского края и республики Хакасия. В основе системы показателей лежат основные принципы, которые используются в субъектах Российской Федерации, а именно:

- разделение показателей на четыре блока (финансовые, кадровые, социальные, специальные или производственные);

- включение как количественных, так и качественных показателей;

- взвешенная бальная оценка результатов.

Рисунок 9 – Система показателей оценки эффективности бюджетных расходов

В качестве общепринятых (т.е. имеющихся в том или ином виде в каждой методике) в составе ключевых показателей включены:

- доля расходов областного бюджета на выполнение программных мероприятий по ведомству в общей сумме расходов ведомства за период (индикатор Ф3);

- доля расходов, размещаемых по результатам конкурсов (индикатор Ф4);

- доля просроченной кредиторской задолженности по оплате труда (индикатор Ф5)

- уровень текучести кадров по получателю бюджетных средств (индикатор К4);

- наличие или отсутствие публикации отчетности получателя бюджетных средств (индикатор О1);

- специальные (производственные показатели) для характеристики эффективности бюджетных расходов по строительству автомобильных дорог.

Предлагается метод расчета интегрального (общего показателя) эффективности бюджетных расходов. Для этого каждому индикатору присваивается вес (w). Общая оценка эффективности будет определяться по формуле

![]()

где Э- интегральная оценка эффективности бюджетных расходов;

wi – вес i-того индикатора;