Раздел 4 Анализ себестоимости

При рассмотрении бюджетов производства и затрат анализируется себестоимость отправления одного приведенного вагона.

Выполним расчет себестоимости перевозок с учетом амортизации.

Себестоимость: ,

,

где РС – суммарный размер эксплуатационных расходов, тыс. руб.

Nприв – приведенная работа (здесь количество отправленных приведенных вагонов).

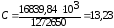

Из таблицы 3.2: Рс= 16839,84 тыс. руб.

Из бюджета производства, п. 1: Nприв = 1272650 пр. ваг.

Откуда

,

руб. / пр. ваг.

,

руб. / пр. ваг.

Влияние отдельных факторов на себестоимость продукции (в %) рассчитываются следующим образом:

1 Влияние условно-постоянных расходов:

где I у.п – индекс изменения условно-постоянных расходов отчетного периода

I о.п. – индекс объема производства;

d у.п. – удельный вес условно-постоянных расходов в себестоимости отчетного периода, %.

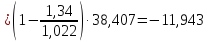

2 Влияние изменений производительности труда и среднего заработка работников:

,

,

Где Спр. – изменение себестоимости за счёт изменений

производительности труда и среднего заработка работников, %;

Iп.т и Iз.п – индексы изменения производительности труда и среднего заработка;

d з – доля затрат на оплату труда и отчислений на социальные нужды в себестоимости, %.

;

;

.

.

Для анализа влияния на себестоимость объема выпуска продукции (работ, услуг) необходимо распределить расходы на зависящие и не зависящие (условно-постоянные) от объемов выполненных и реализованных работ (услуг), т.е.

Рс= Рпер+ А,

где Рс– суммарные эксплуатационные расходы;

Рпер – переменные (зависящие) расходы;

А – условно постоянные расходы.

Зависящие расходы можно представить как

Рпер= qN,

где q – зависящие расходы, приходящиеся на единицу продукции (работ, услуг);

N– количество реализованной продукции (работ, услуг).

Следовательно,

,

,

Откуда себестоимость

.

.

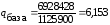

Процент переменных расходов 54 и 54,5 и соответственно условно-постоянных – 46 и 45,5. Поскольку все расходы, допустим, по перевозкам по базе соответственно равны Рс = 15061,8 тыс. руб., по факту Рс = 16839,84 тыс. руб., то переменные расходы составят:

– по базе Рпер = 15061,8∙0,46 = 6928,428 тыс. руб.;

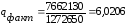

– по факту Рпер = 16839,84∙0,455 = 7662,13 тыс. руб.

Аналогично условно-постоянные расходы:

– по базе А = 15061,8∙0,54 = 8133,372 тыс. руб.;

– по факту А = 16839,84∙0,545 = 9177,71 тыс. руб.

Для расчета себестоимости продукции требуется определить величину переменных расходов на единицу продукции.

Расчет выполняется по формуле

,

,

где N – количество отправленных приведенных вагонов.

Из бюджета производства отправлено приведенных вагонов

– по базе N = 1125900 ваг.;

руб / пр. ваг.;

руб / пр. ваг.;

– по факту N = 1272650 ваг.

руб / пр. ваг.

руб / пр. ваг.

Себестоимость отправления одного приведенного вагона:

по базе

руб

/ пр. ваг;

руб

/ пр. ваг;

по факту

руб

/ пр. ваг,

руб

/ пр. ваг,

что совпадает с отчетными данными бюджета затрат.

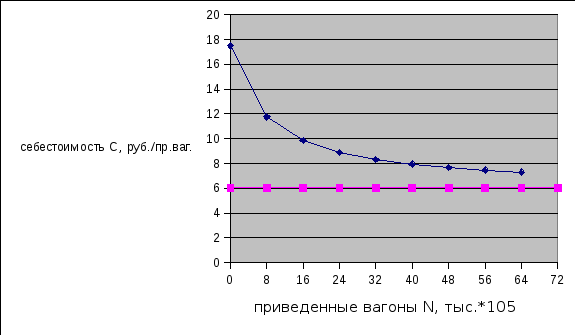

Рассмотрим влияние количества реализованной продукции N на себестоимость, для чего зададимся рядом последовательно меняющихся значений N. Полученные результаты показаны на рис. 4.1.

Таблица 7

Изменение себестоимости от снижения условно-постоянных расходов.

|

N, тыс. *105 |

8 |

16 |

24 |

32 |

40 |

48 |

56 |

64 |

72 |

|

|

11,47 |

5,74 |

3,82 |

2,87 |

2,29 |

1,91 |

1,64 |

1,43 |

1,27 |

|

С руб / пр. ваг |

17,49 |

11,76 |

9,84 |

8,89 |

8,32 |

7,93 |

7,66 |

7,45 |

7,30 |

,

тыс. * 105

,

тыс. * 105

Рис.4.1 Зависимость себестоимости от количества реализованной продукции.

Вывод: чем больше отправляется приведенных вагонов, тем меньше их себестоимость, так как на каждый вагон приходится меньше условно постоянных затрат, не связанных с объемом работы.