33. Принципы построения кривых безразличия для инвестора. Основные свойства кривых безразличия.

Проблема инвестора в том, чтобы выбрать оптимальный для инвестирования портфель. По Марковицу, инвестор должен выбирать портфель основываясь на его ожидаемой доходности и стандартном отклонении.

Для выбора наиболее приемлемого портфеля используют кривые безразличия инвестора.

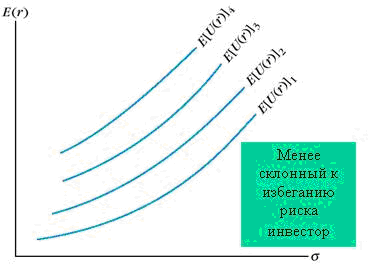

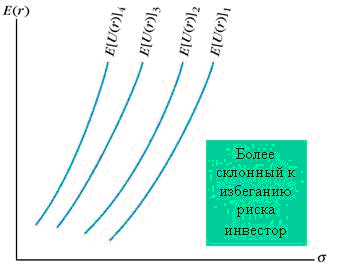

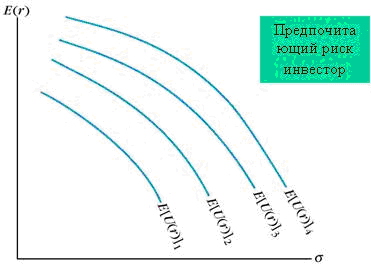

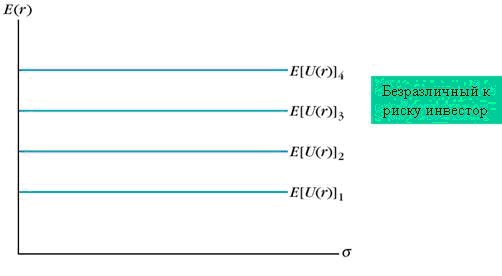

Кривая безразличия инвестора – это кривые, которые строятся между двух осей – доходности и риска. Каждая кривая показывает, что в любой ее точке инвестор получает одинаковую полезность, то есть сочетания доходность-риск на одной кривой одинаково полезны для инвестора, и ему безразлично, какой портфель выбрать.

При построении кривых безразличия стоит учитывать принципы:

Все инвесторы хотят получить как можно больше прибыли с меньшими рисками, иными словами, все инвесторы избегают риска, но степень избегания риска различна для всех инвесторов, кто-то избегает его в большей степени, кто-то в меньшей. Выделяют различные типы инвесторов: агрессивные, умеренно агрессивные, консервативные. Каждый инвестор имеет свою кривую безразличия. Степень рискованности может определять специальными тестами. Инвестор с высокой степенью избегания – более крутой наклон.

Так же имеются допущения:

1)о ненасыщаемости – инвестор, выбирая между идентичными проектами по всем характеристикам, кроме ожидаемой доходности, выбирает портфель с большей доходностью

2)об избежании риска. – при выборе из портфелей с одинаковой доходностью, но разным риском, инвестор выбирает меньший риск

Свойства:

1)Все портфели одной кривой одинаково значимы для инвестора. Следствие – кривые не могут пересекаться

2)Портфель, который находится выше и левее всегда привлекательнее, чем тот, который ниже и правее

3)Существует бесконечно много кривых безразличия – как бы ни были расположены 2 кривые на графике, между ними всегда можно построить новую кривую, лежащую между ними

4)Для каждого инвестора кривые безразличия индивидуальны

34. Методы оценки риска и эффективности портфеля. Бета-коэффициент, коэффициент Шарпа.

Риск и доходность –это те показатели, на которые надо смотреть при оценке портфеля. Они являются случайными величинами, именно поэтому инвесторы редко вкладывают средства в один актив. Портфель – некоторый набор активов (проектов,предприятий), управляемый как единое целое. Распределяя инвестиции по разным направлениям можно получить большую доходность, при этом риск портфеля мб гораздо меньше риска отдельных входящих в него активов.

Для оценки инвестиций на фондовом рынке используют различные абсолютные и относительные коэффициенты эффективности управления портфелем. К ним относятся:

Абсолютные (Среднеариф доходность, стандартное отклонение, коэффициент Альфа Йенсена(доходность))

Относительные(Коэффициент Шарпа, Трейнора, Модильяни (Дох/риск), Бета(риск))

КоэффициентШарпа– самый распространенный коэффициент оценки эффективности инвестиций на фондовом рынке, был введен экономистом Шарпом в 1966г. Используют для анализа акций, фьючерсов, инвестиционных портфелей, стратегий. Он показывает отношение доходности к риску инвестиции. Показывает отношение избыточной доходности к риску

SharpRatio=(Rp-Rf)/СКО Rp-сред доходность портфеля Rf-безрисковая доходность (банковские вклады надежных банков, доходность гос ЦБ, ключевая ставка ЦБ РФ)

Эк смысл: необходимо получить доходность выше, чем минимальный уровень, иначе нет смысла инвестировать.

Чем выше значение показателя, тем эффективнее управляется портфель. Больше 1 –высокая эффективность управления и привлекательность фин инструмента, 0-1 – Уровень риска вложения выше, чем ожидаемый уровень доходности. Меньше 0 – вложение нецелесообразно, тк доходность безрискового актива выше

Коэффициентбета – показывает чувствительность изменения доходности портфеля от доходности рынка (рыночного индекса). Данный коэффициент используется как самостоятельно, так и в модели CAPM.Он отражает систематический (рыночный) риск инвестиции. Впервые применен Марковицем и назван индексом недиверсифицируемого риска.

В=Ковариация(Rp,Rm)/Дисперсия рыночной доходности

В>1 и<-1 – риск акции высокий, =1 или =-1умеренный-1<В<1 Низкий

Если=1, то волатильность ЦБ соответствует с колебаниям рынка, >1, то более волтаильна, чем рынок, при <1-менее волатильна. Если 1,2 то при подъеме рынка, акции растут на 20% и наоборот. Более высокая доходность с более высоким риском, если более 1. Если 0-безрисокая. Рассчитывается спец информационно-аналитическими агентсвами, консалтинговыми компаниями, публикуется в финансовых справочниках.